两年后再次回顾此文,当时定的是WS3000亿市值,MY和XXW 2000亿。MY早已经超2000亿,今天ppw新高1500亿坐定老二,而且超过WS,真是云泥之别。

总结一下,差异点在于对管理层的分析权重不够。MY的优秀不需再说,XXW超出我预期的是不止远超3000万头的出栏量,还有未来打通食品产业链的更大雄心。WS的三代接班,股权分散,进取心不足,太平时舒舒服服,危机时听天由命。至于ZB/TB之流,对我来说一直都没变,管理层看不懂也没必要看,祝福持有的朋友。

这两年也见证了猪圈的浮浮沉沉,有两个现象挺有意思:一是把次要矛盾、短期逻辑当主要矛盾、长期逻辑,例如月度数据、政策有点风吹草动就添油加醋、惶恐不已。二是画地为牢,唯我独尊,尤其神教粉最有意思,除它之外都是垃圾。这两点以后我要引以为戒!

@今日话题 $新希望(SZ000876)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

下图为当时预测:

一、养殖行业特点和现状

规模化生猪养殖国家扶持,行业免税。下游一手交钱一手交货,没有应收款,但可以占用上游饲料疫苗企业的资金,总体上是较好的生意模式。但生猪养殖极度分散,价格波动大,企业没有定价权,所以核心比拼的是企业的产能规模和成本控制能力。

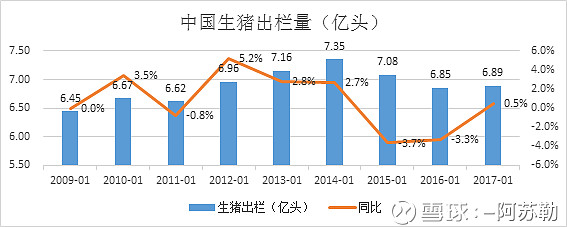

目前中国生猪市场规模1.5万亿(养殖1.1万亿),出栏量基本上维持在7亿头左右,占全球50%。行业几乎无增长,前五占比约5%,竞争格局分散。

中国肉鸡市场规模约1500亿左右,出栏量基本上维持在80亿羽左右(白羽42亿,黄羽39亿)占全球14%。因为投资门槛低、规模化早竞争格局相对集中,行业前五占比约21%。

二、猪周期

1、猪周期产生原因:

一般来说,母猪出生育肥4个月成后备+后备母猪育肥4个月成能繁母猪+能繁母猪妊娠4个月+仔猪育肥6个月=18个月生猪出栏。加上养殖户补栏具有3-6个月滞后性,导致了行业出现3-4年周期规律。

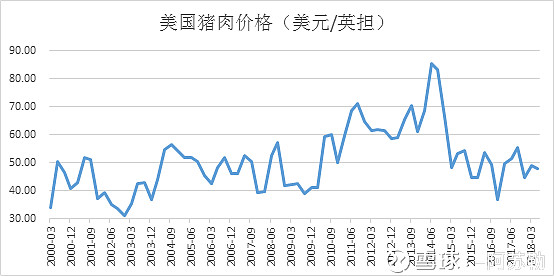

随着规模化的发展,猪周期将被拉长。因为规模化养殖场与散户最大的不同在于投资成本高,进入与退出成本高。当猪价上行时,规模化养殖场在补栏之前还需要经过至少1年的猪场建设投资,补栏速度要慢于散户;当猪价下行时,规模化养殖场由于沉没成本高、融资能力强,在资金流耗尽之前,是很难直接退出市场的。所以规模化养殖场本质上是比拼成本控制能力和现金流能力,从美国的经验来看,猪周期拉长到5-7年。

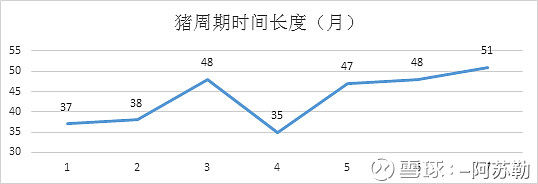

2、中国猪周期历史回顾:

历史上的几次猪周期,有几个明显的特点:

1、 长期来看,猪价是提升的,主要受人工、原材料成本价格的影响。每次猪周期大概在40-50个月,过去除了养殖周期外,主要受疫病和政府收储扰动。这次被拉长主要受环保和规模化养殖的影响。

2、 总体来看,下跌的时间比上涨的时间久(总体看下跌时间约是上涨的1.3倍),因为产能出清更加缓慢。本轮周期下跌时间接近25个月,和上涨时间接近。

3、 上涨周期中,上涨幅度在50%以上,最近三次上涨在100%以上。下跌周期中,下跌幅度40%-50%左右,这轮周期已经下跌了50%。总体上看,空间已经接近历史水平,但时间还不够。

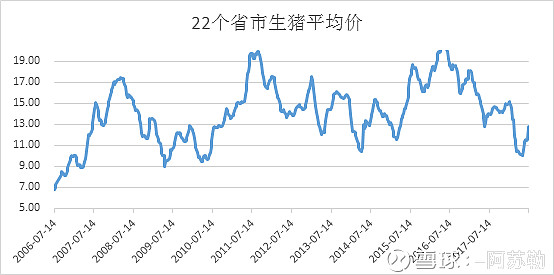

20006年至今生猪平均价14.2,中枢价格15。经历了三波周期:

1、2006年6月-2010年4月,历时47个月:

2006年夏疫病在国内集中爆发,发病猪死亡率近30%,造成商品猪供给量下降,推动猪价上涨。到2008年4月份供给赶上来,但金融危机加消费淡季,猪价开始下跌。2009年瘦肉精事件加重猪价下跌幅度,当年6月政府开始启动冻肉收储,猪价才止跌上涨。

2、2010年4月-2014年4月,历时48个月:

2010年上半年政府连续5次冻肉收储,猪价大幅上涨。至2011年9月份以后供应缓解后猪价开始下跌,2012年8月有所反弹至2013年1月。总体来看,2012和2013年存栏持续在高位,饲料成本不断增加,养殖户遭遇两年深度亏损。

3、2014年4月至今,目前历时51个月:

2014年初疫病和5月份国家收储推动2014年4-8月猪价的快速上涨,8月后猪价开始回落。2015年3月后猪价大幅上涨,主要是2013年和2014年猪价低迷,存栏减少叠加环保。2016年6月之后,大规模养殖存栏量上升导致猪价大幅回落,2017年初猪流感更加剧了跌幅。2018年5月跌破10块后快速回落,目前12.7块左右,更多是季度性加上前期疫病影响。

一般而言,中秋、国庆(9-10月)以及春节(1-2月)是消费旺季。春节后,消费进入淡季,2-4月生猪价格下跌。5月后,受前期补栏量下降,以及节后渠道补库存的影响,价格开始止跌回升,7月下旬至8月涨幅加剧,直至10月前达到高端。10月后,价格回调。

目前市场对于周期拐点判断大概率在2019年下半年(乐观判断19年4月份,保守估计2020年4月份),主要是2016年底的扩产将于2018年底出猪加上全行业亏损时间较短。

三、鸡周期:

鸡养殖周期更短,周期时间更短,波动也比较激烈。黄羽鸡的历史平均价格约7元/斤,目前约6.7元/斤。白羽鸡历史平均价格约4元/斤,目前约4.16元/斤。

四、业绩估算:

1、温氏股份:

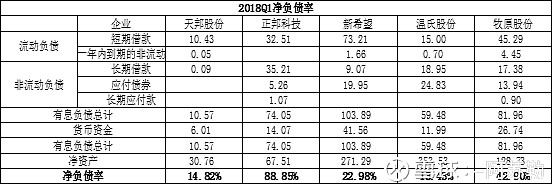

1.1、优势:净负债率最低、确定性最高

温氏现有产能约2500万头,按2020年3100万头出栏量来看现在产能缺口600万头,按每头肉猪需投资一千块(牧原投资约1500元/头),则需要投资60亿。目前温氏现金12亿,已发行公司债25亿,拟发30亿三年中期票据和30亿短期融资券,净负债率最低,建设资金充足 。

1.2:市值估算:

温氏目前市值1200亿左右,估算2020年市值2980亿,年化44%左右。

注:温氏生猪均重提升较快,2020年按均重120公斤上限估算,成本下滑到12块。黄羽鸡近年出栏量维持在8亿左右,均重和完全成本按照2017年估算。

2、牧原股份:

2.1、优势:土地储备最多,环保最强,成本最低,工业化养殖

2011 年,牧原就成立400人以上的战略拓展部,在全国范围内地毯式拿地。截止2017年,公司建成产能约1100万头,2018年新增产能约570万头,同时储备10万亩土地(每 1万头场大约占地100亩,对应1000万头产能),保证未来2-3 年产能扩张进度。目前公司积极向东北等潜力增长区扩张,未来土地储备规模将持续增加。

环保方面,环保制约公司发展的因素基本上不存在。公司每头猪生长全程产出的污水量仅有 774L,在全国同行业最少。同时,牧原形成独有种养循环模式,即牧原把养殖场的猪粪尿集中收集后通过三级沉淀,利用公司专利机械固液分离机,把猪粪分离出来销售给有机肥厂,制成颗粒状的有机肥上市销售,液体进入公司的专利设施厌氧发酵罐发酵,产生的沼气用于生产生活,发酵后的沼液储存在防渗漏的沼液储藏室内,用于不同季节浇施农田和作物。(种养循环模式是环保部主推模式,来源于公司2017年报)

建设资金方面,牧原目前产能缺口约730万头,按1500元/头,需投资110亿。公司货币现金26亿,2018年已经发行三年期20亿元的中期票据,2018年5月拟发行25亿永续中期票据和10亿绿色债,2018年7月获批发行30亿元的公司债,总计建设资金压力不大。

2.2:温氏牧原成本比较:

注:牧原生猪包含肉猪、仔猪及种猪。牧原16/17年仔猪占比提高,所以整体均重和完全成本比温氏都低。根据董秘透露和招商估算,牧原肉猪均重约110公斤,完全成本约11.5元/kg。

原材料:牧原生猪布局主要集中在粮食主产区(河南、东北),且自繁自养模式更有利于制定精细化的饲料配方,有效地控制原材料成本。温氏主要集中在南方,原材料价格较高,且公司+农户不利于饲料成本的控制。(以2017年为例,温氏原料每公斤6.45,牧原原料每公斤5.59)

代养费用:温氏会给农户提供一定的代养费用,牧原不存在代养费。代养费中以事先约定的价格及出栏重量进行计算,包含水电费、土地租赁费、资金成本等。所以猪价上涨对牧原成本弹性更大。

职工薪酬:2017年温氏为97元/头,牧原65元/头。温氏聘用人员多为高学历、高层次的人才,且工资水平逐年递增。而牧原多聘用各地区的养殖能手,工资水平较低较稳定,但也存在流失人才的风险。

药品及疫苗费用:温氏有自己的药物与疫苗生产企业,因而能够更有效的控制成本。

折旧:温氏折旧32元/头,牧原90元/头,牧原近几年扩张较快,部分新建厂尚未满负荷运转。

三项费用:牧原批量销售,销售费用。管理费用较低主要是管理能力强加薪酬低。牧原为重资产型企业,负债率在40%以上,温氏为轻资产运营,因而牧原财务费用较高。

3、新希望:

3.1、优势:产业链一体化

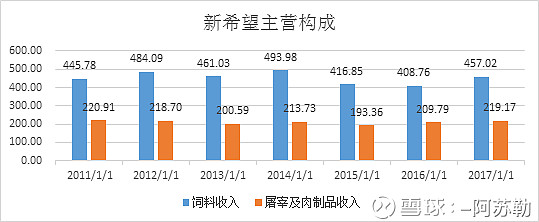

新希望是国内第一大饲料,第三大肉食加工企业,近年饲料销量维持在1500万吨,肉食品销量维持在200万吨。产业一体化能够使公司优化原料采购体系,对上游原料供应商获得议价权,下游确保产品的品质和销售。

3.2:产能资金现状:

新希望2021年生猪预期出栏目标3000万头,截止2017年底已经完成1480万头产能布局。2018年通过董事会会议决议公告,共投资89亿新增686万头产能,头均投资1300元,筹建周期多为1-1年半。综上,目前已经公告已建在建产能已达到2261万头。

建设资金方面,目前产能缺口739万头,需投资96亿,总需投资185亿。2018年4月拟发行20亿扶贫中期票据和20亿绿色债。公司还拥有国家农业开发银行300亿授信,目前货币现金41亿,股权无质押,整体资金压力不大。

3.3、2021年市值估算:

饲料板块:新希望2017年饲料产能2600万吨,销量1572万吨,收入457亿,吨价2907元。按2021年3000万头出栏量,每头生猪养成约需 300 公斤饲料,理论上新增:(3000-240)*300/1000 =828万吨。由于产能过剩加布局和挤出效应,预计实际新增约400万吨,新增120亿收入。则2021年净利 =(457+120)*2%=11.54亿。

肉制品和屠宰板块:

2017年肉制品和屠宰219亿,近两年维持4%以上增长,预计到2021年到256亿,毛利率随着渠道由批发向商超餐饮转型,有望从5%提高到6%左右,净利率到2%。

则2021年净利 =256*2%=5.12亿。

禽类板块:

新希望禽类主要是鸡苗和鸭苗,2017年收入57亿毛利率2%,处于亏损状态。2018年随着价格上升,扭亏为盈盈利7000万,预估净利率5%。按保守估算,未来维持稳定。

则2021年净利=57*5%=2.85亿

生猪养殖板块

据董秘透露,新希望2017年生猪完全成本12.3元/kg,预计2020年后达到12元/kg。按2021年3000万头出栏量,生猪均重110kg(2017年均重约105kg),则利润103.5亿。

民生银行股权:

新希望六和投资有限公司持有民生银行4.18%股权,母公司持有新希望六和投资有限公司75%股权,民生银行现市值2557亿,则新希望持有股权约80亿。

2021市值估算:123*15+80=1925亿

4:正邦科技:

4.1:市值估算:

饲料板块:

饲料产能1000万吨,2017饲料销量479万吨,每吨售价约2922元,毛利率较高的全价料占比在逐渐提升。2017年生猪出栏342万头,按2020年1350万头出栏量计算,理论上新增饲料销量300万吨,实际预计增加150万吨。

则2020年饲料净利:629万吨*2922元/吨*2% =3.67亿

生猪板块:

根据华泰证券估算,2018年正邦生猪完全成本12.7/公斤,预计2020年下降到12.3/公斤。

2018年一季度公司生产性生物资产12.88亿元,假定公司以在产母猪3000元/头、后备母猪1500元/头成本作价(后备比例为20%),计算出在产母猪存栏量为38.16万头,后备母猪存栏量9.54 万头,按PSY 23计算对应生猪产能 877万头。

建设资金方面,按2020年1350万头出栏量来看现在产能缺口474万头,则需要投资71亿。目前正邦现金14亿,已发行公司债5.3亿,拟发10亿永续票据。公司净负债率88%,质押率23%(占流通A股),存在一定资金压力。

4.2:风险点:

业绩变脸:2018上半年公司业绩预告利润8000-14000万,大公国际评估为亏损1.6亿到2亿。

环保问题:2018年7月子公司肇东正邦养殖有限公司因环保问题被处罚205万。

5、天邦股份:

5.1:市值估算

饲料板块:2017年,天邦饲料总销量46.7万吨,其中水料16万吨,收入10亿,吨价6250元,全部为外销。猪料销量30万吨,收入8.9亿,吨价2966元,主要供应内部养殖。根据公司规划预计到2020年水料产能50万吨,销量30万吨。生猪饲料目前产能46万吨,预计2020年满产满销,具体产能情况有待跟踪。则2020利润:30万吨*6250*4%+46万吨*2966*2%=1.02亿。

养殖板块:天邦股份披露2017年商品猪完全成本13.42元/公斤,2018年上半年完全成本为 12.06元/公斤。2020年规划出栏量940万头。2017年生产母猪存栏14.08万头,按PSY25计算估算肉猪2018出栏产能352万头。

建设资金方面,2017年9月公告规划投资24亿建设年出栏量680万头项目。资金来源方面,2017年定增14.8亿元;2018年可转债项目计划融资12亿元。

5.2:风险点:

1、收购不良资产:天邦分别以1.15亿元和2亿元收购鲟龙科技23.8%和中国动物保健20.4%的股份。鲟龙科技先后三次上市申请被否,并被爆出关联交易和财务造假;中国动物保健财报丢失,涉嫌财务造假,至今停牌。

2、成本问题:公司2017整体三项费用之和约为4.77亿元。根据公告数据,其中1.48分摊到养猪,剩余3.29亿分摊到饲料、疫苗等产业。但2017公司报表,除养猪食品事业,剩余饲料、疫苗总毛利3.45亿元。也就是高毛利的疫苗、稳定的饲料,只能税前保本,和行业情况严重不符合。估算生猪饲料产生的间接三项费用记录在公司饲料,和养殖无关。

3、高质押率:股权质押占自由流通A股比高达75%,大股东股份基本上质押。

4、调节利润。2007-2017年,天邦累计净利润12亿元,累计营业外收入6.4亿元,主要是增值税退税和出售资产收益;每次行业低谷时会增加非经常性收益。2018年通过转让旗下广东饲料企业,获得毛利约1.2亿元。

五、结论:从目前来看,首选牧原股份,从未来三年来看,首选新希望,正邦备选。温氏稳定适合长线机构,天邦股份可能是最大的惊喜,也可能是最大的雷,难度系数最高,看个人偏好!!

18年7月份的文章,今天猪板块大涨重新回看一下,正邦科技和天邦股份涨幅最大(盘子小炒作猛),当然天邦引进浙农发后股权质押问题得到改善,正邦还是存在一些问题。牧原还是这一波主力资金的龙头,连唐人神、新五丰这些只见口号不见出栏都涨上天了,但新希望还是稳稳的幸福![]()

![]() 另外,推荐大家关注港股的中粮肉食。

另外,推荐大家关注港股的中粮肉食。