上篇我们讨论了银行业的拐点。坏账高峰已过,盈利能力增强,货币持续宽松,银行业拐点就会来。

有些观点质疑,我们作答如下:

1、看现在用显微镜,看未来用望远镜。无论显微镜下的世界多么清晰,用它看未来,是用错了镜。

2、银行业务复杂,不仅有借贷业务,还有中间业务,表外业务,非标业务,如此种种,不胜枚举。正如此,才需要切进的那一刀,能把影响长期的核心关键切出来。无论短期判断多么正确,它都不过是长期中的一个瞬间。

3、判断今天银行的关键,是看它是否已安全度过上一轮坏账周期。不再有更大的坏账爆发,岂不就是拐点已过?

4、判断明天银行的关键,是看今天的宏观周期是否已经接近底部。如果今天的底部已到,明天银行盈利的拐点不就已经呈现?

因此,在这第二篇关于银行的研究中,咱们先看哪些银行已经安全度过上一轮坏账周期。

作为一个投资者,在考察银行坏账时,焦点或应集中在这三点:

其一,是这家银行的潜在坏账率是多少?

其二,是这家银行的潜在坏账是否在发生趋势性转变?

其三,是这家银行的风险承担能力是否充分?

我们接下来的所有讨论,都将围绕这三点展开。

一、寻找一个参照系

A股37家上市银行,我们挑出7家有特点的银行,进行分析:

招商和宁波,坏账计提充分,财务指标优异,业绩增长加速;

南京和杭州,仍在坏账处理过程中,但拨备充足,业绩保持两位数增长;

平安银行,曾坏账累累几近破产,烂得不可再烂就变成了好,现号称“小招行”成功逆袭为市场明星;

民生银行,因十年前的小微贷联保模式受当时市场热捧,也正因此被今天的市场唾弃;

农业银行,曾经最不受待见的坏银行,启动“净表计划”后各项指标突飞猛进。

找出这7家银行不难,但评价它们哪儿好哪儿坏,不容易。因此我们要找到一家标竿行,让所有的银行与它对比。

这个标竿就是宁波银行。

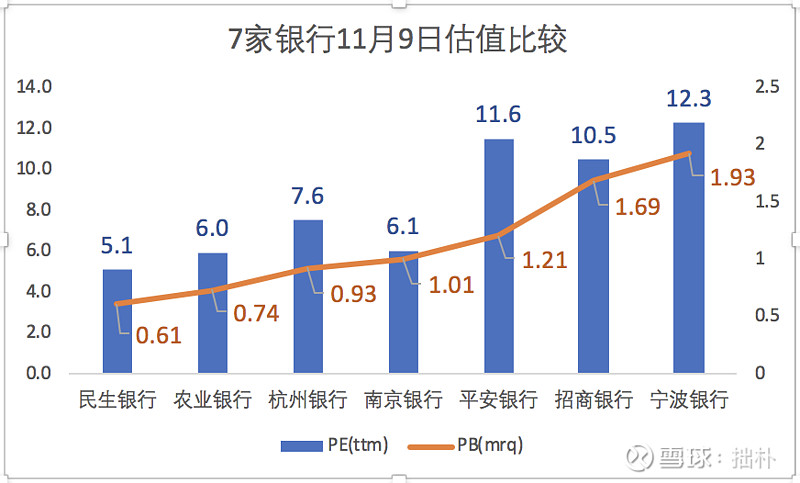

1、估值标竿

7家银行中,估值最高的是宁波。市盈率12倍,市净率1.9倍,比招商银行的估值都高出不少,这意味着市场认为它是一家最优秀的银行。

估值最低的是民生银行。市盈率5倍,市净率0.6倍,比农业银行的估值还低,这意味着市场认为它是一家坏银行。

2、成长标竿

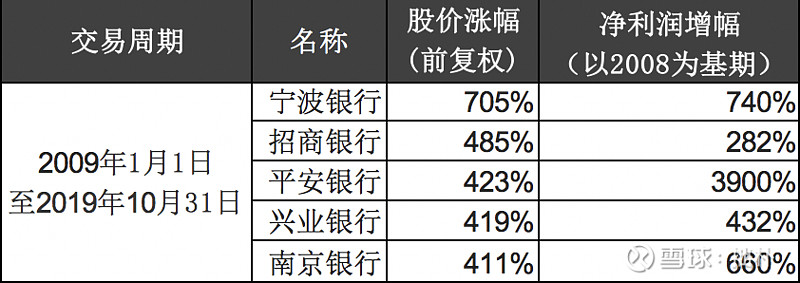

2009年至今的11年中,每年都曾有一家涨幅最大的银行,但从不是宁波银行。

民生银行曾在2012、2013连续两年涨幅第一,兴业、中信和紫金都曾在某年中涨幅超过100%。

但这11年中,总体涨幅最大的是谁?是从未进入过涨幅榜第一的宁波银行。

11年中,宁波银行的股价涨幅达到7倍,业绩增幅7.4倍。

招商银行的股价涨幅远超其业绩增幅,那一定是它有其它银行所不具备的优势,导致投资者更看好它的未来。

南京银行的股价涨幅远低于其业绩增幅,那也一定是它有什么劣势,导致投资者对它的未来存疑。

平安银行业绩与涨幅的不匹配,是因估值体系曾有较大变化。

无论如何,宁波银行不仅涨幅最大,而且其涨幅基本能反应业绩增长,是一家被市场广泛认可的银行。

3、坏账率标竿

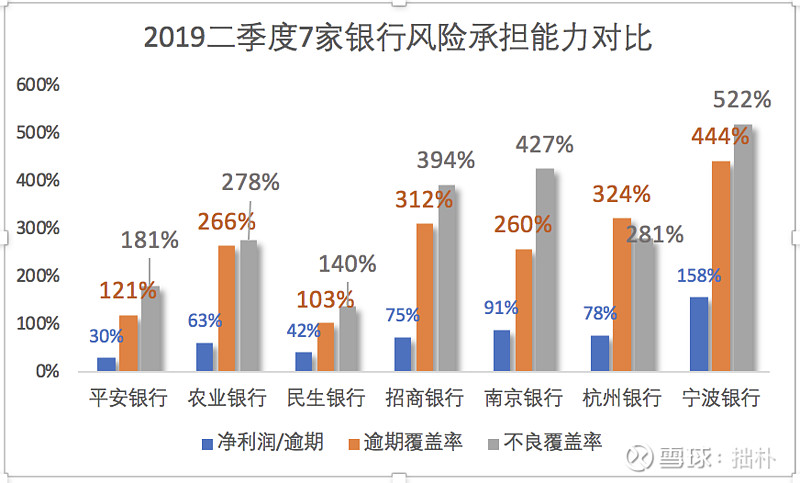

如果以2019年二季度为时点,对7家银行的潜在坏账进行对比,宁波银行的坏账率最低。

上图是7家银行的逾期率与不良率数据。

为什么要用逾期率这个指标?因为它能更客观反应银行的潜在坏账风险。

既然投资者不愿相信银行主观暴露的不良,那么衡量银行坏账最客观的指标就是其逾期金额与逾期率。

除非银行选择欺诈,否则必须披露逾期的真实数据。这个数据是一种客观存在,能真实反映银行风险。

宁波银行两项指标都是最低。相比较,平安的逾期率高达2.5%,民生的不良率高达1.73%。

4、风险承担能力标竿

有坏账不可怕,可怕的是你没有储备足够的减值准备。换句话,只要有足够的风险承受力,再多坏账也不怕。

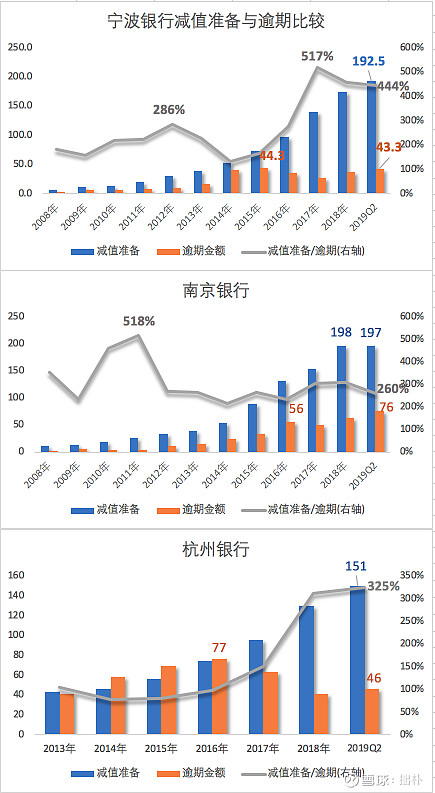

我们首先看黄色的逾期覆盖率,也就是各家银行已经计提的减值准备与逾期总金额的比例。宁波最高444%;民生最低103%。

再看灰色的不良覆盖率,宁波最高522%;民生最低140%。

蓝色柱没什么现实意义,却有参考意义。宁波银行一年的净利润,就是其逾期金额的1.6倍,即便没有减值准备,用一年净利润来把所有逾期弥补,影响也不会太大。但换作平安,就需要连续三年的净利润弥补。

宁波银行为什么估值高?因为它的逾期率与不良率最低,为坏账计提的拨备却是最高。它不仅不存在坏账风险,还有大量利润隐藏在拨备中。即使高估值,也不能说是被高估。

民生银行为什么估值低?因为它潜在坏账率最高,为坏账计提的拨备却最低,即便现在的低估值,也不能说是被低估。

最终,我们有理由拿宁波银行,来作为银行业分析的标竿。

二、宁波银行坏账变动分析

1、坏账的形成逻辑

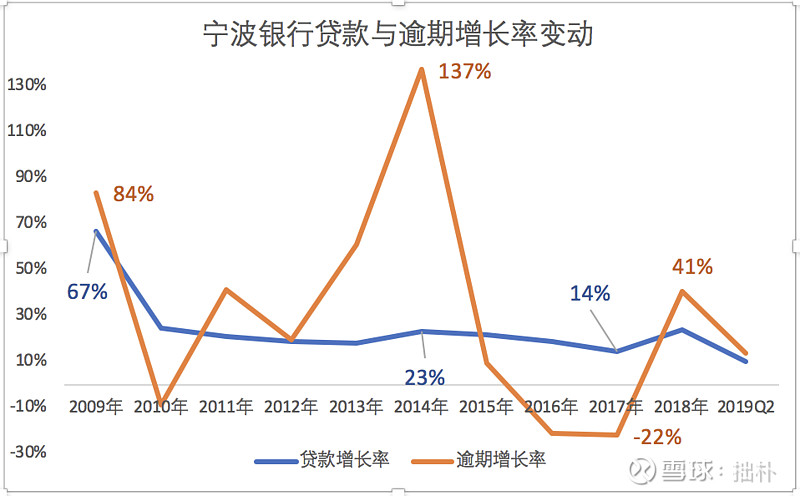

宁行的坏账形成,有两个逻辑。一个主逻辑,一个次逻辑。

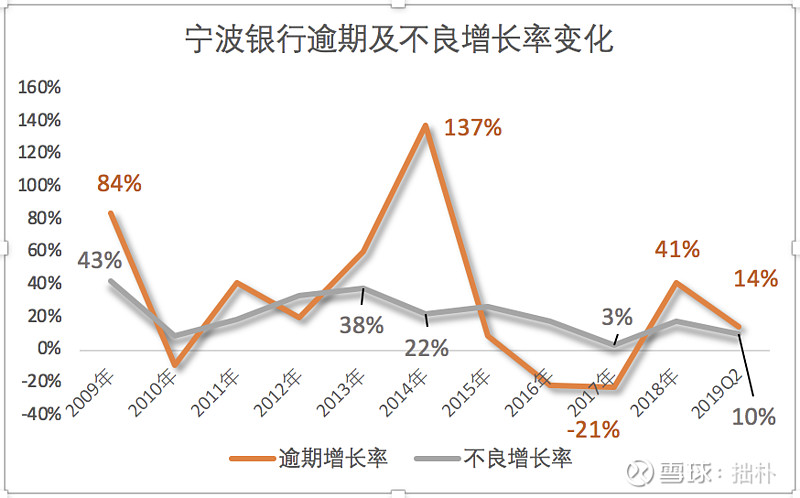

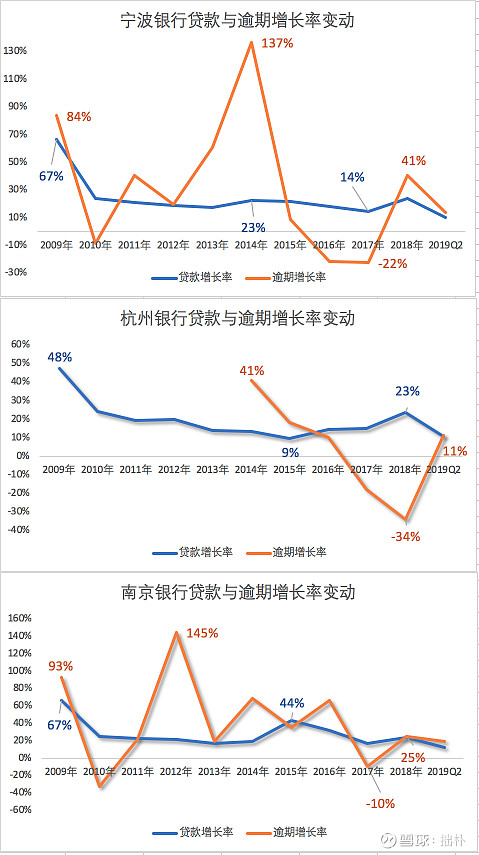

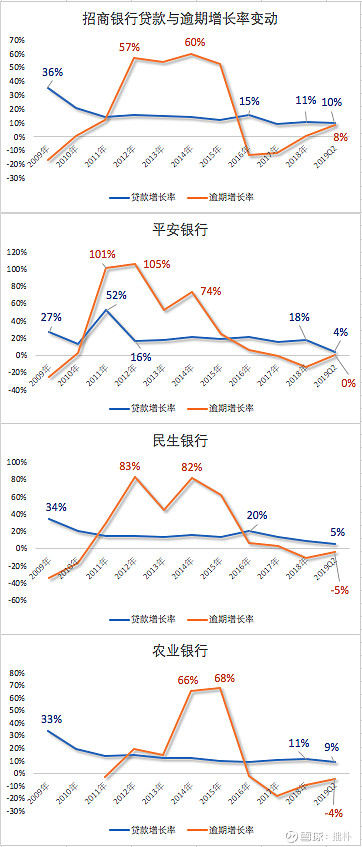

贷款大放水,是坏账形成的主逻辑。图中蓝线是宁行的贷款总额增长率,2009年“四万亿”,宁行当年对外放款增长了67%,五年后的2014年,宁行的逾期金额从17亿狂飚至41亿,增长率(黄线)137%。银行业五年是个坎儿。五年前放的款,五年后就要还。还不上就是逾期,逾期重组不成就转为不良。

经济周期性恶化,是坏账形成的次逻辑。2009年,宁行逾期增长率84%,是当地比重最大的外向型企业受全球金融危机的影响所致。2018年,国内流动性危机导致的连锁违约,再次提高了宁波银行的逾期增长率。尽管去年逾期金额在增长,但逾期金额占贷款总额的比重,却是显著下降。

最令人欣慰,2014、2015两年,尽管货币再有放水,宁波银行的贷款发放没有大增加,咱们也就不必担心宁行会再有一次逾期大爆发。

2、不良爆发在前,逾期爆发在后

通常银行坏账爆发,先是出现大量还不上款的逾期,银行在90天内抓紧催收、甚至重组,如超过90天仍不能还款,没有充足担保的逾期,就转为不良。所以不良与逾期的关系通常体现在两方面:

第一,不良的爆发,通常发生在逾期爆发之后;

第二,不良的金额,通常要小于逾期。

但宁波银行却显著不同。

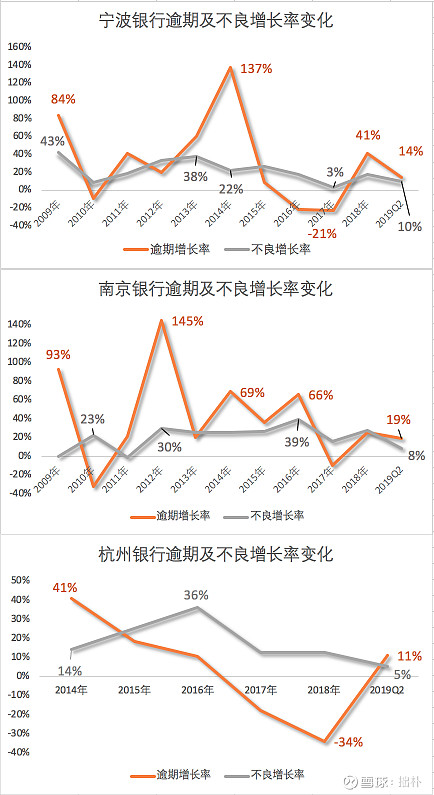

2009年,宁行不良与逾期的增长率高点,几乎同时出现,而不是在逾期爆发之后的次年出现。

2014年,宁行逾期增长率137%,但不良增长率却只有22%。原因是不良已经在逾期爆发的前一年,即2013年,达到38%的增长率高峰。换句话说,宁波银行在2013年逾期刚出现爆发苗头的时候,就把它们大笔划入了不良。

正是宁波银行的保守,让它能在今天仍保持高盈利,高增长。

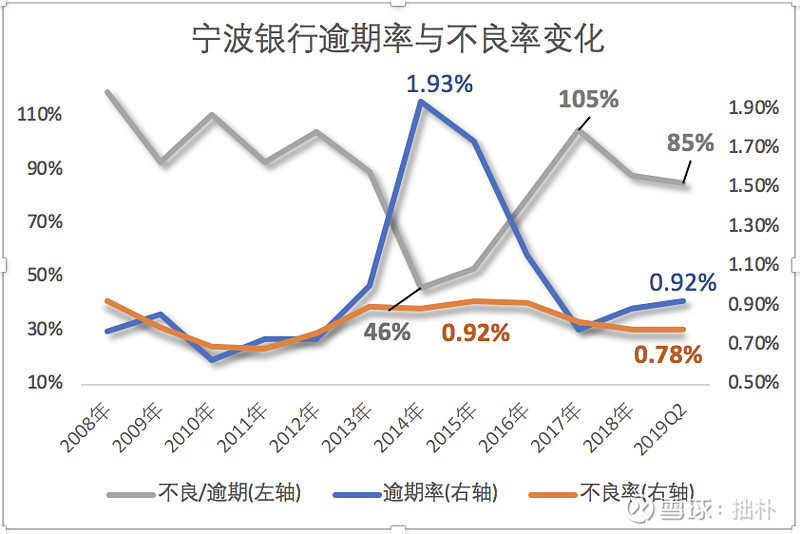

3、不良金额充分反应逾期

有些银行,明明贷款逾期已超3月,却迟迟不愿划入不良,无它,计提大额拨备会对本行利润产生负面影响。

2019年Q2,宁波银行的逾期是43亿,不良是37亿,不良/逾期是85%(灰线)。事实上在2017年,宁波银行的不良是28亿,逾期是27亿,不良比逾期还多,是逾期的1.05倍。

再注意一点,2014年宁行逾期爆发,不良没跟上,所以显示不良/逾期只有46%。但其后几年,宁行的不良率并没有太大提高,不良/逾期却大幅提升,这说明宁行的大部分逾期,最终并未转成不良,被及时化解了。

看逾期率(蓝线),2014年最高时接近2%,现在却只有0.92%,相当低。看不良率(黄线),持续下降,目前只有0.78%。

2017年后,宁波银行的逾期率有所反弹,但这个反弹不会持续太长时间,因为宁波银行前几年贷款发放的增长率并没有显著提高。

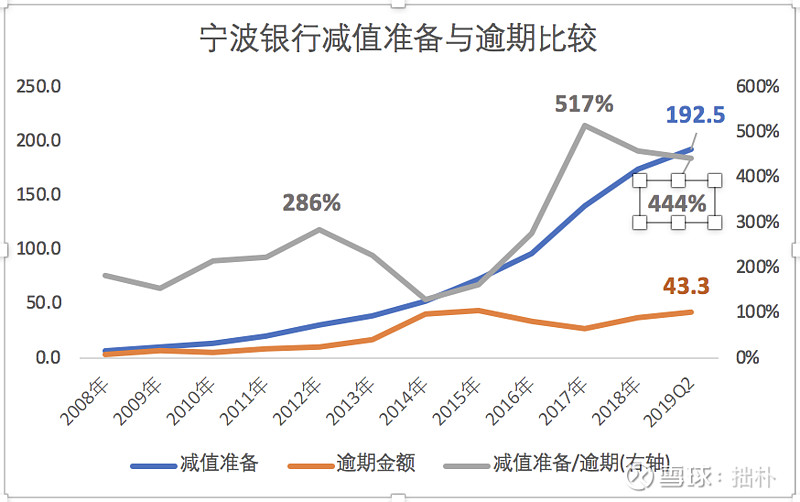

4、极为充分的拨备冗余

今年二季度,宁行计提的减值准备达192亿,即便今年把其43亿逾期全部计提,还剩149亿。

149亿是个什么概念?宁波银行去年的利润才112亿。换句话,宁行的减值准备中隐藏了一年半的利润。

宁行Q3的不良是39亿,拨备覆盖率522%。如果按照最新150%的上限要求,宁行被迫将其在拨备中隐藏的未分配利润分配出来,每股多分个两三斗股息,并非不可能。

5、无法再多计提的信用减值损失

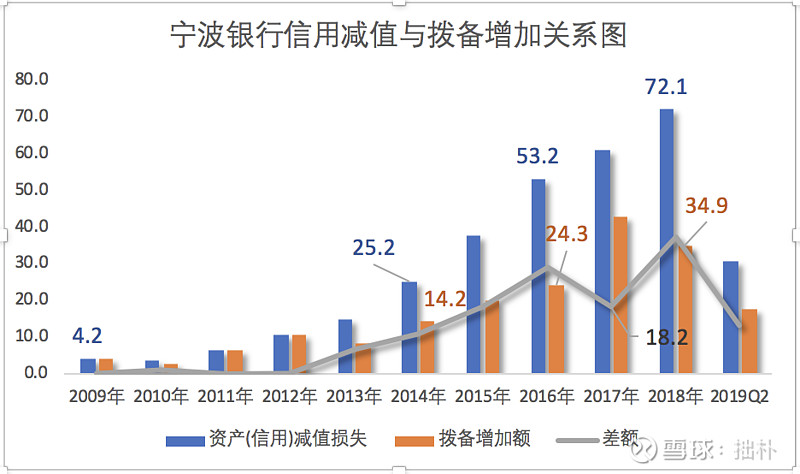

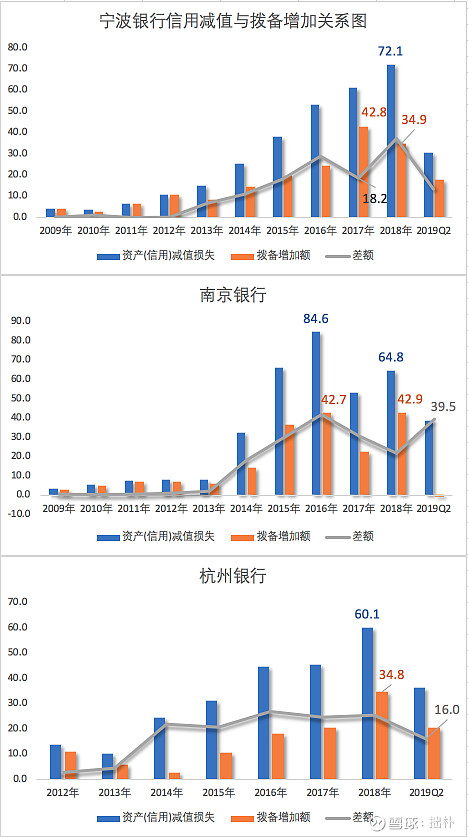

宁波银行的利润表中,每年都有一大块儿成本--资产(信用)减值损失。

一般银行资产质量恶化的时候,减值损失是吞金兽,消耗银行大量利润。但资产质量转好时,减值损失计提的减少甚至转回,又会与银行的收入增长和息差扩张产生共振,推动银行利润成倍增长。

2018年,宁波银行计提的减值损失高达72亿,占当年营业利润的63%。在宁波银行已经拨备冗余的情况下,假如2019年不再追加拨备计提,会增加宁行税前利润35亿,推动利润增长26%。

6、宁波银行小结

作为银行中的优等生,宁波银行的潜在坏账具有以下特点,供我们在分析其它银行时参照:

第一,逾期率不良率均低于1%,虽有波动,但趋势性下降;

第二,不良金额接近逾期的90%,甚至2017年不良金额曾短暂超过逾期,说明已充分计提潜在坏账;

第三,已经安然度过逾期高峰,且之后每年的贷款总额增长都比较平稳,近期不会有更大的逾期高峰;

第四,减值准备是不良的5倍,是逾期的4.4倍,有极为充分的拨备冗余;

第五,资产(信用)减值损失存在负增长的可能,导致费用率降低,利润率提高。

三、城商行之对比-宁波、杭州与南京

真理往往在比较中产生,研究银行时也一样。

我们剔除了非发达省份中的好银行。无它,难以了解他们真实的表外和非标。

我们剔除了发达省份中指标一般的银行。无它,银行业三分靠努力,七分靠地气,在发达地区都能做成这样,还能指望它干点儿啥?

南京银行与宁行都在2007年7月上市,发展速度几乎一致,一个来自GDP高达9万亿的江苏,一个来自GDP接近6万亿的浙江,相似度高。

如果大家不相信,看看如下这个从2008年到2018年,长达10年的列表:

2008年,三家银行的收入都在30多亿,净利润都在十几亿。

2018年,南京与宁波的收入都接近300亿,净利润都100亿出头,高度重合。为什么会出现这种现象?因为本质上银行高度同质化,没有谁会比其它类似的银行高明太多。

活得久的银行,往往不是业务经营上有多么出色,而是风险控制上优于别家。例如宁波银行。

杭州银行为什么远远落后于其它两家?是因为相比前两家,它晚了9年才IPO。资产进来的晚,收入利润膨胀也就晚。

多好的三兄弟!

1、它们的坏账形成逻辑一致吗?

第一,杭州银行的逾期爆发时间与宁行高度一致,都是2009年之后的第五年。相比宁波,杭州银行2014年之后的逾期下降趋势更平缓,持续时间更长,原因是上市晚,逃过了2009年的放款高峰,也就没了过山车似的触目惊心。目前杭州银行11%的逾期增长率,是三家银行中最低的。

第二,南京银行的逾期增长在持续波动中。2012年即大规模爆发,说明南行在2007年上市募资后,就比其它银行早两年开始了一轮资产扩张高峰。2014和2016两年也有两次小的逾期波峰,但逾期基本没有类似宁波和杭州那样的持续性下降,说明到现在南行的逾期也没有真正解决。或者换句话,南行潜在坏账的化解,比其它两家需要更多的时间。

第三,杭州银行2016年上市,不但躲过了2009年,还躲过了2014年货币放水导致的又一轮贷款爆发,因此后续的潜在坏账不会有大的增长。

第四,南京银行没那么幸运,2015年贷款发放又有一次高达44%的增长,因此2020年相信其逾期还会有一次较大爆发。

2、它们潜在坏账的增长是趋势向下吗?

第一,三家银行的逾期与不良增长率,都处于双降过程中;

第二,南京银行的不良增长率下降趋势,与其它两家相比不明显,这说明南京银行逾期仍在持续转为不良,这个过程还没有结束;

第三,杭州银行的逾期与不良增长率,都是三家中最低的。特别,2014年至今,杭州银行的双降趋势最为简单直接。2019年逾期增长率有抬升,需要结合逾期率进行二次分析。

3、它们的不良充分反应逾期了吗?

第一,逾期率是最客观的潜在坏账。南京银行的逾期率最高,1.4%,比杭州银行的1.2%高,比宁波的0.9%更高;

第二,杭州银行的不良率似乎是最高,1.38%。但有意思的是,2018年开始,杭州银行的不良率要高于逾期率,这个情况宁波银行在2017年也曾发生过,既说明逾期的趋势性下降,也说明不良充分反应了逾期;

第三,杭州银行的不良/逾期是115%,不良数额比逾期还高,可以说实现了应核尽核。但南京银行这个比率只有61%,历史最低,说明其不良还没有充分反应逾期;

第四,杭州银行最可能在2020年,将逾期率与不良率,降至与宁波银行相似的水平。

4、它们风险承担能力充分吗?

第一,南京银行的减值准备/逾期的比例3家银行中最低,260%。这已经是一个很高的拨备比率了,说明潜在坏账的计提基本不会影响南行的利润表。杭州这个比率是325%,宁行是444%,它们把利润隐藏在了拨备里;

第二,南行的贷款总额4800亿,对应逾期76亿,逾期率1.4%,是最高的。杭州的贷款总额是3500亿,对应逾期46亿,逾期率1.2%,适中。最低的还是宁波,只有44亿逾期。

第三,杭州不仅逾期率在下降,逾期金额也从2016年的77亿,降至现在的46亿。这是数额与比率的双降啊,比宁波银行还要更牛。

第四,这三家银行的拨备都远超必须,因此今后拨备的计提速度会下降。

5、还会再计提更多的信用减值损失吗?

观察信用减值损失,主要看它与拨备增加额的比例。如果每年计提的减值损失,多用来增加拨备,显然是提高了风险承担能力。但如果减值损失多用来核销坏账,虽然是坏账少了,但还不知道坏账核销是否已经到了拐点。

第一,杭州银行的资产(信用)减值损失计提是一直在增长的,而且其中的一半都给了拨备,说明他们是谨慎的;

第二,南京银行的资产(信用)减值损失计提在2017年下降,但咱们前面看到它的逾期和不良金额可没有下降,说明南行为了保持利润增速,偷偷把减值损失当作了调整利润的手段;

第三,宁行和杭州因每年减值损失的计提数额都比较大,拨备高,以后减少计提的可能大,利润因此增长的可能也最大。

6、小结

第一,就贷款资产的增长来看,南京银行因2015年有个较为激进的贷款发放,因此2020年逾期小爆发的可能性大,杭州银行则无此风险;

第二,宁波与杭州的逾期与不良增长率趋势性向下,南京仍在不良消化逾期的过程中;

第三,杭州银行2018年的不良金额超过逾期,与宁波2017年情况相似,说明潜在坏账已经有了大反转。南京银行的不良,还没有充分反应其逾期。

第四,三家银行已经计提的减值准备,都远远超过了不良甚至逾期的金额,已经相当安全。

第五,杭州与宁波每年资产减值损失计提在持续增长,未来下降的可能性大,利润也会因此增长。

三、股份行对比-招商、民生、平安与农行

招商出身高贵,在这里可以代替宁波,成为对比的标竿。

民生与平安都很烂,今年的民生与去年的平安相似,处于历史最烂的时期。

农行作为国有行的代表,负责在这里打酱油。

1、它们的坏账形成逻辑一致吗?

第一,几乎每家银行在2009年“四万亿”时,都进行过贷款大放水。而在放水之后的几年,都经历了逾期爆发。在这方面,股份行与城商行没什么不同。

第二,平安银行是逾期爆发最早的银行,2011年就爆发了第一次逾期,相信这与其“深发展”的历史高度相关。同样,2014年的逾期爆发,它同样没能幸免。经过若干年的消化,平安银行2017年逾期开始进入负增长。

第三,民生银行与平安高度相似,也是“双峰型”逾期爆发。其逾期金额在2018年开始负增长,比平安银行晚了一年,比招商和农业银行晚了两年。

第四,农业银行经过2014和2015两年的逾期爆发后,一直在消化坏账,其逾期增长率见底比招商银行晚了一年,但早于平安和民生。

第五,每家银行在2009年贷款放水后,在2014年的第二次货币放水中,没有再出现贷款的放水,因此不必担心这几家银行会再出现一个逾期高峰。

第六,招商银行逾期增长率8%,与宁波银行今年二季度14%,杭州11%,南京19%的增长率相比,最低。但与民生和农业银行的负增长,平安银行的零增长相比,最高。好银行在经历了逾期大下降后,现在的增长已经回归正常。

2、它们潜在坏账的增长趋势开始变化了吗?

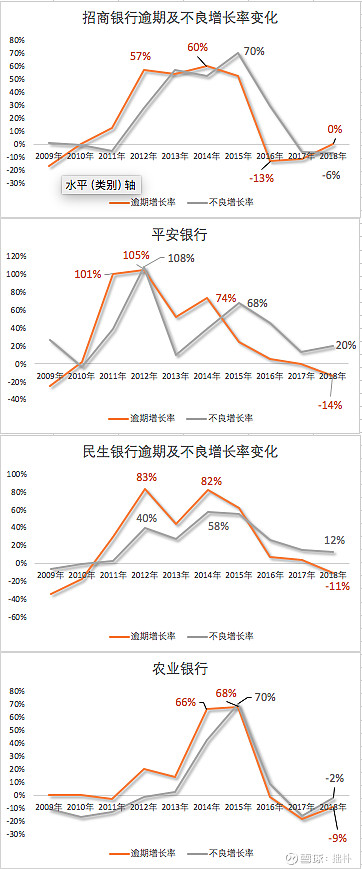

第一,招商、平安和农业三家银行,不良基本都是晚于逾期一年爆发。而且次年不良的增长率,不低于前一年逾期的增长率。这是坏账爆发的正常演变路径。

第二,民生银行则不同,不良往往与逾期同时爆发,而不是延后一年。而且不良的增长率,每年都低于逾期的增长率,这说明什么?说明民生把逾期纳入不良的力度太小,是试图通过拉长时间来逐渐消化逾期,而不是牺牲短期的利润增长,尽快消化。

第三,农业银行的逾期和不良都是负增长,一个-9%,另一个是-2%,说明其展开的净表计划,取得了相当成效。

第四,平安银行的不良应该是反应了逾期的增长,这也是今年平安涨幅最高的原因。在下面的逾期率与不良率变化中,我们还能得到进一步验证。

第五,在7家银行中,只有杭州和民生2018年的逾期总额与不良总额增长率是双双下降的。

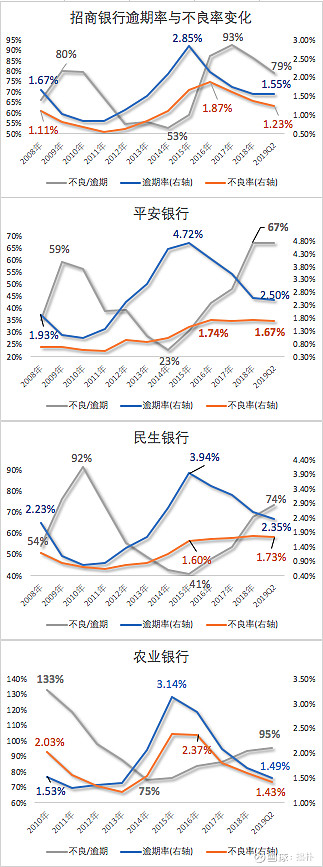

3、它们的不良充分反应逾期了吗?

第一,平安银行的逾期率是7家中最高的,2.5%。但其不良率已经从2016年的高点开始下降。

第二,民生银行的不良率是7家中最高的,1.73%。但与平安和其它银行不同的是,民生的不良率没有在2016年达到高峰,而是不断平缓攀升。这与咱们前述的推测一致,民生银行之前为了平滑利润,没有让不良立即消化逾期,把矛盾拖后解决了。

第三,农业银行逾期率是4家股份行中最低的,1.49%;而且不良/逾期也是最高的,95%。这说明农业银行的不良,已经充分反应了逾期。而且,农业银行的不良率高点,早于其它银行一年爆发,发生在2015年,并持续至2016年,说明农业银行对不良的处理动作较早。

第四,民生银行的不良/逾期比率是74%,高于平安银行的67%,略低于招商银行的79%。这说明民生对不良的消化,已经达到了一定程度。判断是否要进入拐点,就要进一步看它绝对金额的变化。

第五,招商银行的好,不是因为所有指标都是最低或最高,而是因为它都那么中性。不良率这个重要指标是最低的,1.23%,但仍高于咱们前面比较的宁波银行的0.78%和南京银行的0.86%。招行的好,往往在于它的全面,德智体美全面发展。

第六,单从不良/逾期,即潜在坏账的计提程度来看,杭州最高,115%。其次农业,95%。最差是南京,61%。谁资产质量继续恶化的风险更小,一目了然。

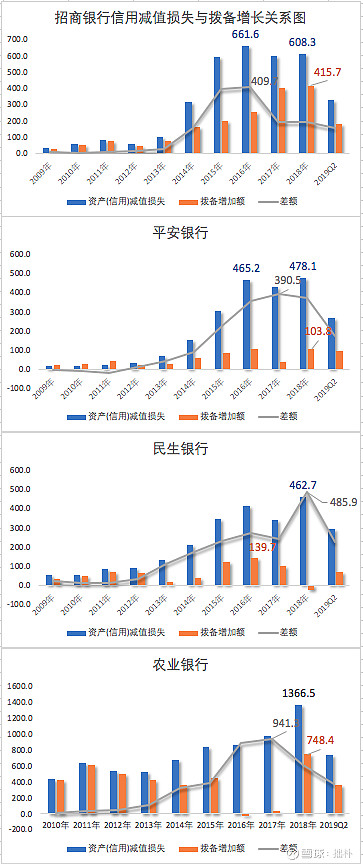

4、它们的风险承担能力够吗?

第一,除了南京银行,几乎所有银行,包括这4家中的每一家,逾期金额都呈现高峰下降的趋势。

第二,招行的减值准备计提很充分,312%,仅低于宁波和杭州两家;农业银行也很高,266%,甚至高于南京银行。

第三,民生银行的减值准备计提并不充分,仅能覆盖逾期的103%,刚刚够。平安银行121%,勉强而已。换句话说,除了民生与平安在努力化解坏账,招商宁波杭州南京和农业银行,都或多或少隐藏了利润在拨备中。

第四,平安银行2018年,减值准备才追上逾期金额。民生银行的减值准备,今年二季度才追上它的逾期金额。对于平安这种困境反转的银行,市场显然在今年给予了正面肯定。

第五,相比逾期高峰时的金额,杭州银行的逾期下降幅度最大,将近40%。南京银行的逾期高峰仍没有出现,现在就是最高。看下面这个表,相信大家会有所领悟。

5、还会再计提更多资产(信用)减值损失吗?

第一,招商银行每年计提的减值损失,大部分都给了拨备,说明招行的大规模核销已经结束。

第二,农业银行2016、2017两年启动了大规模核销,因此2018年转而开始充实拨备,说明坏账处置已经告一段落。

第三,平安银行每年的减值损失,用来增加拨备的不多,那多是用来处理坏账了。2018年开始,拨备增加了,说明坏账核销高峰过了。

第四,民生银行2018年的资产减值损失,不仅没有提供给拨备,而且当年拨备还是负增长,说明民生在启动大规模的资产核销。或许2019年,民生银行这样的动作,会有一个好的结果。

第五,比较7家银行,我们会发现但凡把每年的减值损失都能给到拨备的公司,未来减少计提的可能性就大。这些银行包括:宁波,招商,杭州,农业。

6、小结

第一,从逾期率这个最能代表潜在坏账率的指标看,宁波和杭州最低,分别是0.92%与1.19%;平安和民生最高,分别是2.5%和2.35%。哪些风险低,哪些风险高,就在此中。

第二,从不良率这个现实指标看,宁波和南京最低,分别是0.78%和0.86%;民生和平安最高,分别是1.73%和1.67%。除南京银行外,其它银行的不良增长基本能反应逾期增长,不良率变化基本能反应逾期率变化。南京银行的不良金额虽然只有逾期的61%,不良未充分反应逾期,但其逾期率也只有1.41%,甚至比招行的1.55%还要低。

第三,从风险承担能力看,除平安与民生外,其余银行的减值准备,几乎都可以覆盖其不良,甚至逾期若干倍。宁行减值准备是逾期的4.4倍,杭州3.2倍,招行3.1倍,农行和南京2.6倍,唯有平安是1.2倍,民生1倍。有些银行隐藏了利润,而有些银行还在勉力前行。

第四,从趋势上看,不仅逾期率和不良率在下降,逾期绝对额也在下降的银行很多。降幅最大的是杭州银行,下降40%;其次是农业银行,30%;再次是招行,16%,再是民生,15%;再是平安,14%的降幅。别管之前的坏账率有多高,这个转变的趋势很重要,它决定银行每年计提的减值损失,是继续增加,还是逐渐减少。

写到这里,我们不过管窥了A股7家有特点银行的坏账变化。

我们研究这么多枯燥的数字,不过是想解决两个有关坏账的问题:

第一,谁最像前年的宁波银行?

第二,谁最像去年的平安银行?

那家在坏账变化上与前年的宁波银行最相似的银行,如果未来的盈利能力和收入增长都能与宁行相仿,就会是未来的好银行。

那家在坏账变化上与去年的平安银行最相似的烂银行,如果明年能像平安今年一样出现趋势性拐点,或许也会成为投资者眼中的”小XX”。

再简单一些,既挑出一家好银行,又挑出一家烂银行。

这家好银行未来要像宁波银行一样好,业绩增长带动估值提高。

这家烂银行未来要能像平安银行一样逆袭,烂得不可再烂,估值低得不能再低,就只能变好。

相信这两个问题,每一位读者心中,都会有自己的答案。如果还没有清晰的答案,暂时不碰银行业就好。

坏账是个基础问题,把这个问题解决了,盈利能力和增长能力都不是事儿。

接下来,我们就对这7家银行的盈利与面长能力,再进行比较分析。