更多精彩,请点击上方蓝字关注我们!

前面我们,已经分析了海天味业的基本面和估值,但小编觉得还是不够,主要是小编也比较看好海天味业,业务简单,有一定的护城河,没有周期性,非常值得我们好好研究。

所以,这次我们专门来看看海天味业其管理层是否足够优秀,以及现在是否值得我们小散户参与。

这是两个问题,一个是从历史数据看海天味业管理层是否足够优秀,一个是从资金面的角度去看,是否值得我们小散户现阶段参与其中。

一:管理层是否优秀

(1)股权变动

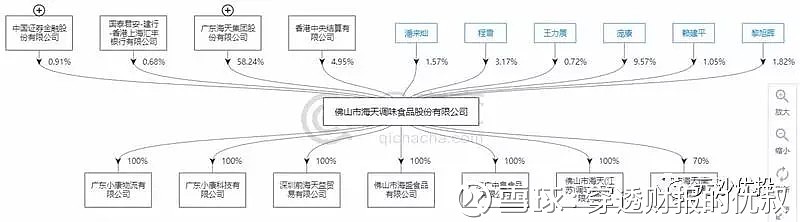

海天味业目前的股权架构图:

详细股权分布图:

股权架构演变历史:

1994年1月,海天食品公司于向佛山市企业改革领导小组提交《关于改革产权结构、建立现代企业制度的请示》,海天食品公司改制正式启动。根据该方案,海天食品公司改制,最终实际参与认购的749名职工参与认购。

1995年8月由全民所有制的海天食品公司改制为有限公司佛山海天,注册资本为3841.30万元。佛山海天设立至2000年1月,发生了两次以未分配利润增资和三次登记股东变更。

到2000年4月,佛山海天再次变更为中外合资公司海天有限,中方股东为海天集团,外方股东为香港裕鹏。海天有限注册资本为7528.948万元。

2000年4月至2010年9月,海天有限中外股东共进行四次等比例增资;增资后的注册资本为18507.39万元,2002年5月,外方股东又由香港裕鹏变更为兴兆环球。

到2010年10月,海天有限外方股东兴兆环球减资退出,海天集团也将其持有的海天有限25.91万元注册资本,即海天有限0.2%的股权,转让给海天集团全资子公司佛山海鹏。

2010年11月,为启动上市,海天有限以2010年10月31日的净资产为基准,整体变更为股份有限公司。

到2010年12月,海天集团的58名自然人股东以现金24,885万元认购海天股份增发的股份总计24,885万股,认购完成后海天股份的注册资本达到71,100万元。

从全民所有制企业到中外合资公司,外方股东有注册地在香港的香港裕鹏,再换为注册地在英属维尔京群岛的兴兆环球,最后外方再功成身退。

几经八次腾挪,海天股份就这样通过一个"外资壳"成功从全民所有制企业彻底变为为一家私营企业。

从以上股权变更的信息中,我们可以看出,管理层是很懂资本运作的,在确保了国有资产不流失的大政策下,正常合法的把国企改制成为了这58名股东的民营制公司。

目前海天味业的控股股东为6名联合控股股东,我们来看看他们目前在海天担任的职位:

注意,他们当中有厂长,质检总监,策划总监,营销总监,技术总监等,他们组成了海天味业核心的管理层,说明管理层一直都很看好海天味业的发展。上市后他们也实现了个人的财富自由。

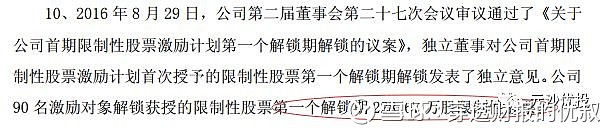

那么,他们对员工如何呢,我们从财报和公告上看到,公司早在2014年9月就已经施行了首期的股权激励措施,具体如下:

激励对象包括目前公司核心技术、营销、生 产、工程、管理等骨干人员,合计93人,总计为:658万股,限制性股票授予价格为 17.61 元/股,为市价的一半。

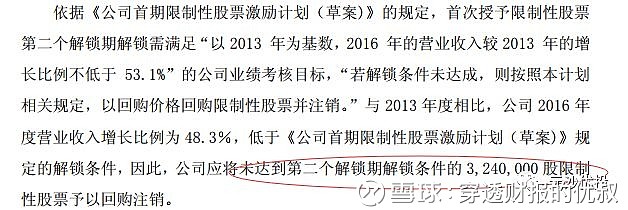

分三期解锁,解锁的业绩要求如下:

目前实施情况:

第一次解锁完成,业绩完成。第二期解锁失败,业绩未达标,第三期目前没有公告,但可以计算得出,2013年-2017年的营业收入增长为73.5%,扣非净利润同比增长为188%,所以第三期将会完成解锁。

从以上信息我们可以得到,公司管理层对股权激励要求还是很高的,三期业绩解锁,有2期完成业绩,1期未完成未能解锁,未能完成解锁的,公司全部进行了回购注销。

(2)管理层运营情况

我们来看看公司运营情况,我们选取营业总收入,营业总成本,营业总利润以及净利润率的指标来看,如图:

从图上我们可以知道,公司管理层对公司的业绩增长和成本把控还是做的很到位的,其中净利润率更是在趋势性增长,这在消费领域是难能可贵的。

我们看看其成本控制的具体情况,我们选取三费占比数据与营业总费用率进行对比,如图:

三费占比中,销售费用率是在上升的,而营业收入的提高是要靠销售带动,所以这项费用的上升是正常情况,其中管理费用和财务费用是在趋势性下降的,说明其内部管理效率进一步得到提高。

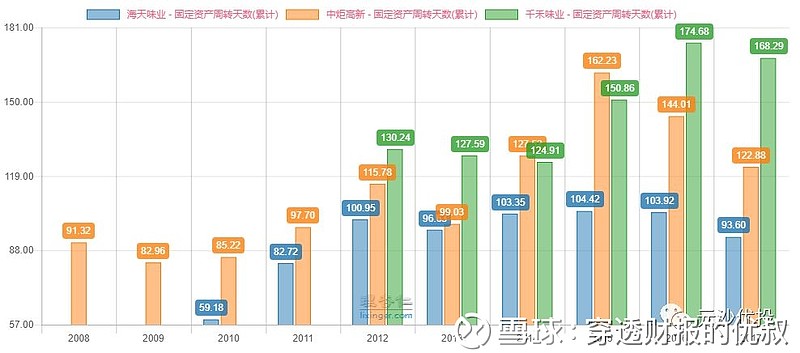

我们再来看看公司在上下游的地位以及产品的销售情况,我们选取存货周转天数,现金周转天数(CCC),流动资产周转天数,固定资产周转天数来进行对比分析。

从整个上下游的数据现金周转天数来看,其竞争力是有进一步的提升。另外从流动资产周转天数上来看,管理层显然是进一步提高了公司整体的运营效率。

但存货周转天数和固定资产周转天数都在趋势性下降,这个不是好现象,这个需要留意,为了说明这个现象是否是行业的原因,我们选择两家公司(千禾味业,中炬高新)来进行数据对比分析,如图:

从以上两幅图的数据对比,我们可以知道,固定资产周转天数和存货资产周转天数下降是由于行业暂时的现象,与管理层关系不大。

我们最后来看一项,公司的负债运营情况,我们选择资产负债率,有息负债率,现金比率,流动比率,速动比率,固定资产比率来看,如图:

公司的有息负债很少,现金比率很高,说明公司管理层的经营很稳健保守,从上图数据,我们也可以知道,公司固定资产的比率也在进一步降低。

如果管理层稍微提高一些资本的利用效率,那么将加快公司在酱油领域的整合程度,这一点是值得期待的。

综合上述资料总结:

海天味业管理层是保守稳健型,股权激励做的也很到位,对业绩增长的要求合理,管理层整体来看是很优秀。

二:资金面

目前,六名联合控股股东(庞康、程雪、黄文彪、吴振兴、叶燕桥和陈军阳)中的吴振兴,陈军阳,提出了减持计划,

如图:

海天味业第三期股权激励的股票将在近期解锁(658万股*30%=197.4万股),员工的购买价格为 17.61 元/股,合理的想象一下,如果你是员工,你也会在近期以68元卖出。

因为按照限制性股票回购价格的调整公式:P=(P0-V)÷(1+n) 其中:P0 为调整前的授予价格;n 为每股的资本公积转增股本的比率;V 为 每股的派息额;P 为调整后的授予价格。经过计算成本调整为:7.18元/股。

4年时间,将近赚了9倍。对于激励的员工而言,想想就很激动!

我们也看到对于大资金的基金,已经在开始建仓,比如香港中央结算有限公司,在第二季度建仓了1500万股,他们也是长期看好海天味业。

操作建议:由基本面上来看,该公司值得长期持有,是优秀的投资标的。如果你已经持有了,那么小编建议你长期拿着。

如果你还没有购买,那么短期从资金面上来看,前期白马股已经上涨了很多,估值也很高,并且海天味业第三期股权激励的股票将解锁(658万股*30%=197.4万股)以及联合控股股东将有减持计划,故短期半年内不建议参与。

好了,这里是微信公众号:元沙优投,你对海天味业是什么样的看法呢,欢迎将你的看法告诉小编哦,让我们一起学会金融理财投资,给生活多一种选择!

推荐阅读:

一个卖酱油的,竟然把酱油卖出了国酒茅台的高度。

海天味业的内在价值是多少?是否具有价值安全边际?