IPAD3上市在即,给广大果粉们推荐一个业绩优良、股价低估、成长确定的IPAD供应商$峻凌国际(01997)$,让大家提前沾上点IPAD3的光了。

一、 峻凌国际简介:

峻凌国际是台灣表面黏著科技股份有限公司(简称台表科6278.tw)的子公司,主要從事向TFT-LCD(液晶平板显示器)面板及不同電子產品的製造商提供綜合SMT生產.所谓SMT,即为表面贴片组装,就是把小零件焊接到印刷线路板(PCB板)上。公司现为中国最大的SMT企业之一,以小型PCB板的出货量而言,是全球龙头。

二、峻凌国际商业模式评析:

1.商业模式简介:

峻凌国际商业模式就是收取向PCB板上焊接小零件的加工费(SMT),但是绝大多数客户(90%)往往要求提供连工带料服务,故峻凌的服务范围除加工外扩大为采购原材料,工程工序设计,物流管理等。

2.公司盈利能力分析:

初步观察似乎是很乏味的生意,竞争激烈的行业,毛利率逐步下跌,2010年报峻凌的9.9%,2011中报进一步下跌为8.8%,更令人绝望

但实质并非如此,因为原材料往往由客户指定,竣凌只是代为采购,原料价格非常透明。故峻凌的营业总额和毛利率失去参考意义。不能以毛利率来判断公司的生存日益艰难,因为生意的本质是收取加工费,加工费往往固定,只是原材料价格波动,导致毛利率变动(而原材料价格是完全转嫁客户的)。

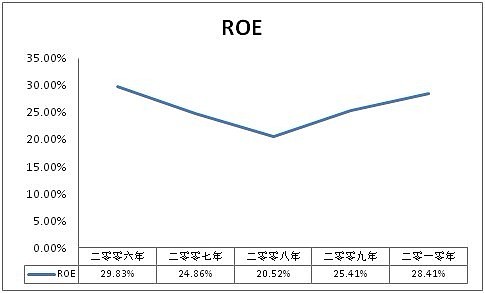

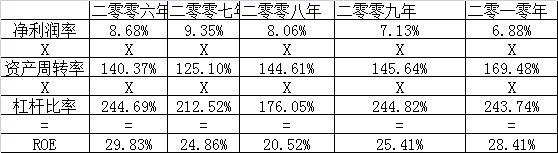

公司实际的盈利能力上市以来一直非常优异和稳定, 净资产收益率ROE一直稳定在较高水平。

3.ROE的杜邦分析

用杜邦分析来剖析它盈利能力强劲的原因

如上表公司净利润率逐年走低,但资产周转率则逐年增加,呈现越来越快的趋势(从140%增加到169%),而杠杆比率则比较稳定在240%左右(注:峻凌为净现金,计息负债非常少,负债主要为对供应商的应付款)。故峻凌ROE高的根源在于高的资产周转率。

另外从存货周转率也可以佐证,存货周转天数越来越低,经营效率不断改善

4.公司盈利的周期性较弱:

08年金融海啸,公司的净利润只是倒退了不足一成,ROE水平仍维持在20%以上。

去年第四季度,受经济低迷及泰国水灾和平板电脑发布延期影响,公司营收有所放缓,但是根据其发布的月度数据计算,四季度仍然同比增长7.3%.另按公司发布的今年1月份的月度营收来计算,已比去年12月环比增长16%,比去年1月同比增长14%,复苏势头明显,似乎最坏的时候已经过去(只是放缓了一个季度)。

5.盈利强劲及弱周期背后的商业逻辑

为何电子行业整体的盈利波动都很巨大,且很多有产品、有技术的公司都盈利艰难(大多数公司都难以达到峻凌的ROE水平),而峻凌的盈利则稳定成长?

原因是峻凌从事的乃最上游的基础加工服务,这加工费比较稳定,加工量也比较稳定,且没有原材料价格变动和存货风险,而下游公司的产品和原材料受价格波动影响利润,而技术型公司则受每次技术平台迁移影响而浮沉,或受资本主义“毁灭性创造”规律影响。

通俗地比方,峻凌好比是个平凡的船夫,一船船地摆渡英雄儿女去江湖闯荡,“世事如潮人如水,只叹江湖几人回”,尽管江湖上腥风血雨,但船夫的船票照样收。

三、峻凌的成长性分析:

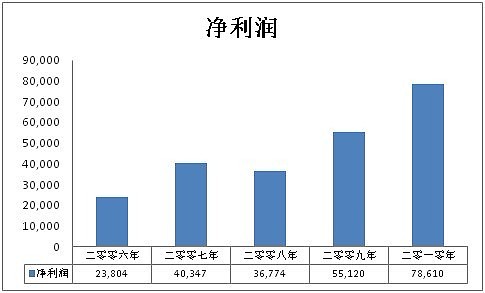

1.成长比较快:

公司盈利5年来一直高速增长,只有08年受金融海啸影响利润有所衰退,但是09年迅即复苏。近5年的复合成长率是34.81%。

(单位为千美元)

2.近期增长的催化剂:

公司管理层预计2012年营业额增长25%,主要增长动力来自

①来自IPAD3的LED光棒需求增长,公司现在透过向三星和夏普(这两家做IPAD面板)供货,已成为苹果IPAD1和IPAD2的最大LED光棒供应商(占60%-70%),而IPAD3的订单已经从去年12月底开始承接,且IPDA3采用2条光棒(IPAD2用1条),LED背光源数量也从36个增加到84个(这就是传说中IPAD3屏幕解析度提高4倍),故峻凌来自IPAD的整体营收贡献可望增长1.3-14倍。预计IPAD3必然引起果粉们的狂热追捧,市场普遍预期销量有望逾6000万台,而峻凌仍然会是ipad3的最大供应商,有望大吃这场IPAD3盛宴。

②受智能电视推动

智能电视目前正在蓬勃兴起,峻凌的LCD面板组装和电视机主板组装将会继续受益。

③受PHILPS的照明产品推动

公司去年承接PHIIPS照明产品的表面贴片,去年只占营收的1%,今年在入围产品范围加大,以及受LED零件跌价推动照明产品订单增长,可望大幅度增长,营收占比可以在5%以上。

3.长期增长呢?

公司乃从事最基础的加工服务,总是受益于热点和潮流的变迁,正如09年复苏靠家电下乡,这两年靠平板电脑,而明年苹果可望推出7.8寸平板以打击竞争者亚马逊的KINDLE FIRE,后年4G网络将推动WIFI产品的应用,反正卖水的总是能赚到淘金者的钱。

4.天花板在哪里?

峻凌SMT生意的门道就在于提高产能利用率和产品的成品率,只有靠管理水平的提高才能保证这两个比率提高,而随着它生产规模和工人规模的逐步扩大,管理的瓶颈肯定会到来,但是目前看公司的员工规模最近为12000人,而仅仅是全球的代工巨头富士康的1/10,另外考虑富士康是拥有众多的产品和工序,组装难度更高,而峻凌只有单一表面组装工序,相应的管理难度更低,故峻凌的天花板还比较远。

四、竞争分析:

1.竞争环境有望逐渐改善:

SMT产业在08年金融海啸前迅猛发展,但金融海啸的残酷洗牌使行业的竞争环境有望改善,目前主要有三个类型的SMT角色:

一是跟峻凌一样的专业SMT厂商,金融海啸淘汰了一大批,目前跟峻凌一样规模(185条SMT生产线)的企业已经没有,中小企业在装备水平和管理能力有不小差距;二是广达,富士康等专业代工大厂的车间,而这些车间因为有自己的生产任务,外接订单不是主攻方向;三是电子产品制造商类似舜宇光学(02382)等企业都有自己的SMT生产线,但是管理水平不能提高,成本不能有效减低,不敢冒风险追加新设备,继续扩充自己的生产线;新进入者面对行业如此的毛利率水平和管理难度及08年教训,绝不敢贸然进入。而PCB板越来越小型化,设计日趋精密,零件复杂,电子企业外包生产借由专业化分工来降低成本的趋势不能逆转, 从而峻凌面临的竞争环境有望逐渐改善

2.竞争能力在什么地方:

前文所述,这生意的门道就是靠管理水平,提高产能利用率和产品成品率。

公司只有提高产能利用率,提高生产效率,才能保证盈利,保证竞争优势,按招股书披露的07年前的产能利用率是86%。另据管理层透露,苏州厂的产能利用率一直维持在90%以上,包括今年春节也只停工一天(苏州厂约占全部产能的60%);另一方面只有不断降低产品次品率,才能保证这种低毛利的业务能持续下去,公司的不良品率在06年已降至0.013%

3.同富士康的比较

两家同为苹果供应商,峻凌是把小零件焊接在线路板上的小组装,而富士康干的是给客户提供整体解决方案的大组装。这导致了两个企业命运迥然不同呀,峻凌业绩稳定增长,富士康10年出现亏损。里面的逻辑主要是峻凌是小组装,劳动密集化程度低,工序简单,管理成本低,而富士康的大组装,劳动密集度高,产品众多工序复杂,管理成本太高了。下面对比两公司2010的经营数据,以印证。

峻凌的员工人均收入远超过富士康(一倍以上),人均利润更无法对比。另外峻凌的人均工资为3638美元,而人均利润/人均工资的比例为2.26倍,在传统制造业而言,能赚取这么多员工剩余价值(马克思理论)的企业非常少,足见这是个管理优秀的公司。

五、公司管治水平

1.股权结构合理:大股东台表科持股比例为72.4%,处于绝对控股地位。

2.经营现金流虽有波动但总体稳定,现金利润多,作假可能性小。

(单位:千美元)

3.分红比率一直稳定在40%-50%,且持续增长,也能印证盈利的真实性。

(单位:千美元)

4.审计师为罗宾咸永道,就是普华永道的香港翻译,大行审计师也增加了财报可信度。

5.台湾券商跟踪台表科的较多,它们的分析师跟踪电子行业多年,对奇美,友达,苹果,三星等供应链比较熟悉,如果台表科吹牛皮应该早被戳穿。

六、风险

1.丢掉订单的风险:公司的订单主要集中在奇美电子,友达光电,三星,夏普,飞利浦等,相对比较集中,一旦失去大客户,损失巨大。不过客观分析,公司目前的管理水平优于其他国内较小的竞争对手,丢失订单可能性不算很大。

2.产能利用率下降,则现有的盈利水平不能维持

3缺乏技术优势,提供的增值服务较少,同下游企业的博弈处不利地位,缺乏定价能力。

4.工资水平提高和劳动力短期的影响。劳工工资水平上涨对制造业企业的压力普遍存在,但峻凌受到的冲击相对较小,主要是上文所述目前每员工赚取的利润是其工资的2.26倍,更能承受工资上涨的压力;另外,峻凌已在内地设厂,相信可以缓解劳工供应紧张的局面。

七、估值

1.使用股息贴现模型来估值

该公司的股息稳定,持续增长,股息回报在5%以上,因此采用股息贴现模型来估值比较适用,公司过去4年股息复合增长率达20%

鉴于公司竞争环境改善,未来有望取得电子行业的平均增长,相信靠新摩尔定律推动,未来电子行业长期增长可期。以过去复合增长率的对折10%作为长期股息增长率;另外考虑公司缺乏品牌、产品和技术,风险溢价较高,贴现率按15%计算,预计公司2011年股息总额可望达到每股0.17港元元,则运用股息贴现模型计算合理股价为3.4港元。

2.用市盈率法来估值

台表科在台股的估值是10倍PE,而峻凌的业务占母公司台表科的业务占比为85%,故台表科的估值即应大约为峻凌的估值水平。而港股峻凌的估值仅为6倍PE。反映了台湾的投资者对电子行业有更深的认同,而香港和大陆的投资者对这行业缺乏理解和兴趣。考虑两地估值差异长期存在的逻辑,把峻凌的估值水平折中考虑为8倍PE。

峻凌2011年每股业绩大约为0.33港元,2012年利润增长有望略高于上文提到的25%的营收增长,则2012年EPS大约在0.41港元,对应8倍PE为3.3港元左右,也跟上文的股息贴现的目标价接近。

结论:正所谓360行行出状元,在这么个缺乏吸引力的行业,峻凌电子盈利能力强,周期性弱,成长迅速,天花板较远,竞争环境改善,竞争优势明显,估值低廉,高股息,是值得中期持有的好标的。

@第三石投资分析中心 @梁剑 @jianwei @刘海影 @刘永youger @刘荟 @伟建王 @范卫峰 @老农鲁庶 @吴斌在沪 @王吉陆 @李雪 @从易 @江涛 @方舟88 @卢山林 @刘志超 @不明真相的群众