人生最大的幸运之一是能够遇到提升思维层次的人,过去三年多个人认知与实践操作持续颠覆已有认知,是我的一大幸事,再次感谢老A兄。只是可惜2019年上半年投资收益只有10.75%,还是一塌糊涂,实际的操作结果还未能验证新思维的有效性。未来虽不可知,但路却在这半年逐步清晰起来。(下图是历年收益)

2019年上半年依旧是核心资产持续上扬,部分周期股受青睐,在面临存量博弈的生态以及宏观层面极大的不确定性时,资金全面选择了拥抱确定性,这无可厚非,却非投资要义。市场几经轮回,高估值和低估值持续切换,唯成长不变。当前长达三年多的核心资产走势,看似赚钱效应明显,于个人却不具备可操作性。

企业有快慢,估值有周期。头部稳定的股票,长期却不稳定,个人投资者很容易陷入估值回落的下行区间,无法看清概率与能力的界限。而长期“浸淫”于次稳定系统,认清概率,在保证安全边际的前提下,蛰伏于未来两三年确定性的成长,等待双击,这是高手。敢于集中仓位压确定性最大的票,并吃透买入和卖出对应的安全边际和市场心理,这是高手中的高手。

束缚投资思维的主要魔咒主要来自于战术上的“丰富”,以至于时间大量浪费在了无谓的投资机会上,反而因为关注太多,投资逻辑容易陷入虚无,对对涨跌逻辑看不明白,进而采取分仓模式应对,但因个人性格喜好和能力圈原因,同样容易陷入市场估值周期的轮回。

因为以上认知的改变,投资模式也随之改变。考虑到目前的资金量级,还达不到大型攻坚战的级别,但却需要积极开疆拓土,利用好灵活性。总结有以下几点:

1. 放弃所有的战术型思维,不再考虑可能的中等收益的机会。

2. 最好的防守不是堡垒型防守,而是可预期的拥有进攻型机会的防守。

3. 集中持仓。从过去10多支持仓继续集中,缩小到三五只票,先学抓猎物的本事,等本领提升后,考虑进一步集中。

4. 积极从成交量小的票中寻找被资金和情绪错杀的优秀公司,以及确定性足够大然后出现右侧机会的票。

5. 确认安全边际。

6. 确认未来二到三年的必然出现成长属性,在略偏悲观情绪下能有200%到300%的收益。

7. 买入后,跌敢于继续加仓;涨能化虚为实,在确定性下逐渐明朗的情况下持续加仓。否则就是认识不够,应该重新思考。

8. 情绪一旦转换,往往容易出现极端状态,要勇于拥抱市场情绪转换带来的超预期收益率,即拿得住。

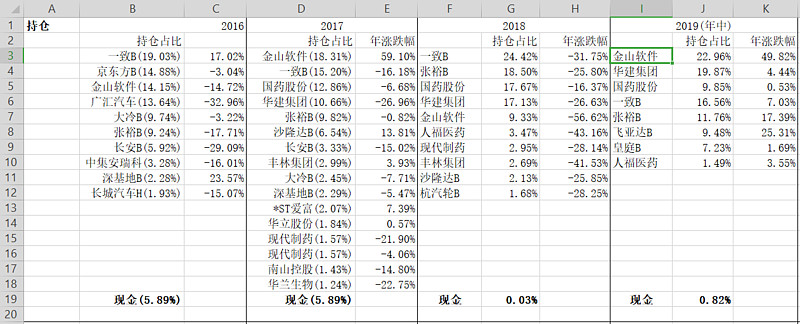

目前持仓

说明一下:飞亚达B加仓时间较晚,几乎没有赚钱;金山软件最近这段时间持续加仓,原本的仓位没这么多;所以今年赚的钱几乎只依赖于金山软件一只票的收益,说来也比较惭愧,今年唯一一次跑输各大指数。

几点反思:

1. 金山软件在极度安全边际出现的时候,未能积极加仓,思路上有不太灵活的地方。对虚实部分认识的也不够清晰。

2. 国药股份在反弹到28的时候,再次出现侥幸心理,没及时减仓。这种价值股不是没投资价值,只是在低预期下,很难出现高预期,虚的部分太弱,估值依赖于市场热度。

3. 套利需要有坚定的价值为基础,最好还要有一定的成长属性,否则套利的时间和高度完全不可预期,甚至失败。皇庭B就是一个极佳例子,公司虚的不足,资金匮乏,甚至可能财务有假,即便看似极为便宜,也不应该贸然在公司没有明显入场前买入。飞亚达B虚的不足,大量资金等待出货,虽然公司回购明显,但空间有限,意义不大。