这几天思索着如何构思2018年年中总结报告,一方面持仓估值基本上创下历史新低,而一方面市场从2016年以来一直存在着结构性的大牛股,宏观层面更是扑所迷离。当前存量博弈的市场,在资金越来越少的情况下,机构抱团助长泡沫的行为越发明显,市场一方面很可能步入更深度的熊市,而一方面历史性的战略机会却在部分股票中逐步显现。想起老巴在21世纪之初口头承认自己没有投资科技互联网是个错误,扭头却依然抱着传统股票,死活不肯反省,当下的情况或多或少有些类似之处。

1. 收益率以及持仓

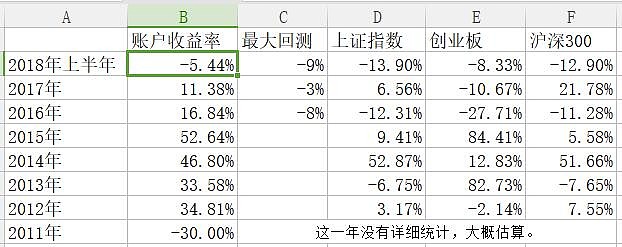

2018年上半年收益率-5.44%,最高回撤-9%发生在2018年2018-06-07号到2018-06-29号之间。这上半年可谓医药消费行业的小牛市,可我们虽然持仓医药消费行业占比较高,奈何医药流通企业却被机构弃之如敝屐,一致B更是连续两年-17%的回调,也是历史上所罕见;而张裕B却也仅仅只是在张裕A大幅上涨的情况下略有反弹。

收益率持续三年下滑,以致今年上半年还出现了负收益,是很不满意的。一方面在于上涨的时候没能把握住机会让获取大额利润,而一旦下跌,却对长期收益造成了较大影响;另一方面重仓股持续两年多大幅下跌,也可见在选股上有着比较大的问题,这里主要的问题是对市场的理解还缺乏认识。

2. 关于持仓变动

随着部分重仓股持续下跌,我们再次回到左侧的老路,持续加仓,集中度逐步提高,前四大持仓占比从55%提升到60%,持仓股票从16只下降到13只。从持仓明细上看,主要变动如下:

2.1 去年年底持仓量最大的金山软件全部出售,主要是2017年年报大幅低于预期,而预期2018Q1和Q2的数据继续有坑,在不确定性较大的情况下,先决定从坑里跳出来。好在运气较好,在年报后的第二个交易日以开盘价30.10出售,填补了部分损失。多说两句,金山持仓两年多,现在最大的问题在于拳头产品剑网三能否扭转頽局,无疑一季报是大幅低于预期的,也侧面说明郭大侠对《剑网三重置》的推出显得非常之仓促而有欠考虑。网易的《逆水寒》就要面市,对《剑网三》的影响也有待确认。手游业务无疑还是持续推迟,错过了最好的时机,好在现在精品开发成本之高,存活时间也增长了不少,和腾讯合作做运营,也算是走在了正确的道路上。WPS的网页版,实在是太慢了,无论是开发还是运营,结果在市场还没打开的情况下,腾讯的Office Online却推出了,金山Office的大佬们真应该好好反省。金山云得益于小米的推动,还有很大空间,算是和小米一损俱损、一荣俱荣了。移动猎豹依旧在自己不成形的未来上苦苦挣扎,做企业真可比做股票要难得多。总之,金山整体业务都很有潜力,任何一个做好都是千亿级的市值,但正如金山这个老公司一样,却总给人以迟暮之感,或许存在的时间太长,公司各方利益纠葛较大,想高效率快速推行的难度较高。

2.2 在张裕B年报和一季报出来后,分别加仓两次,将仓位打满。张裕业绩反转的信号在报表上越来越清晰,而管理层的更迭,以及营销上的变革,叠加股价的低谷,我们认为这个开仓大概率亏损不了。虽然持股快三年,还略有亏损,在业务没有反转前,当烟蒂放在那吧,而一旦公司开始第二次成长,机会远大于风险。

2.3 加仓国药股份。这票说的次数比较多了,对于机构的持续抛出行为,我个人认为是个比较大的机会,这票的估值有待市场慢慢挖掘,精麻药分销的垄断地位,市场居然给了这样一个估值,而增长一般的恩华药业却给了50多倍PE,实属费解。仓位打满,锁仓三年吧,大概率不会让人失望。

2.4 加仓华建集团。在去年暴跌27%的情况下,几年又暴跌17%。目前每天成交三四百万,成为了标准的仙股。无疑现在来看持仓是个很大的败笔,但和同行相比,其实比14PE的苏交科估值还低,现在设计行业跨省发展成为可能,华建在低谷期跑马圈地的行为也不错,一季报增长也不错,而设计行业的龙头老大居然给出了如此估值,要么是市场SB,要么是我SB了。思考来思考去,主要原因就是国企, 在股权激励不到位的情况下,公司对市值的诉求太低。而因为当前市场的资金偏好,导致沦落为仙股,简直是义愤填膺。继续持有吧,2017年引入的职业经纪人计划,在2018年和2019年有释放业绩给高层提取奖金的动力。

2.5 太安堂。我们一路将太安堂的持仓提到了一个较高的仓位。眼看着9.23的增发似乎就要成功,忍了一下错失卖出机会,导致遭遇了短短5个交易日20%的暴跌,最终无奈眼看增发无望的情况下,砍了一半多的仓位。留下部分看能不能解套吧,这票6月7日以前大概有三五个亿的资金进场,目的应该是为了定增而去,现在被套,柯老头子应该会给个交代;而太安堂过去募集资金无数,手头可打牌比较多,如果柯老头子继续冥顽不灵,对资本市场视而不见,他百年太安堂估计也就到头了。

2.6 卖出长安B、深基地B、加仓鲁泰B。鲁泰是一家中规中矩的公司,业绩没有什么爆发性,但公司大额回购6个亿,回购价不超过9.9港币,几乎可以说封死了下跌空间,原本属于一个套利行为。正好遇到长安B因为入MSCI而来了一轮上涨,割肉出场,也实属无奈。长安B持仓两年,总资产亏损约0.5%,可谓失败,虽然长安B便宜,但业绩持续下滑,也真是让人无奈。买入鲁泰后,遇到人民币出乎预料的大跌,鲁泰今年的业绩应该会比较好看,在回购没有结束的情况下,无疑是个比较不错的类现金票。

2.7 加仓丰林集团。丰林集团虽然整体持仓不高,但却亏损的比较多,去年买入价格过高,砍了部分,而今年又遭遇了持续半年的下跌,惨不忍睹。加仓的原因是,大额定增的股价压制行为解除,董事长侄子财务总监增持。另外有三点:a. 虽然索菲亚定增这块大股东行为比较操蛋,但丰林管理层整体上还是实实在在做事的人;b. 受益于定制家具的兴起,丰林集团作为率先布局的企业会有一段先发优势和规模优势;c. 受益于环保趋严,而产品供不应求,虽然中长期并无看到明显壁垒,但未来两三年会有好日子。

2.8 加仓现代制药。这个票最大看点是作为国药化药平台,居然市场只给出了110亿市值,20PE不到,匪夷所思。去年收了重组收了不少公司后,管理层似乎着力于两点考虑:1. 清洗财务,顺便打压一些势力较弱的子公司,减少股权;2. 国药集团直接控股权较少,在现金充足的情况下,压低业绩,打压股价,然后推出可转债,低位增持。结合重组前做做高估值合并国控制药业务的行为来看,可以说管理层资本市场玩一溜一溜,国药集团的资本高手如云啊,把我等小散玩弄的不行。现代制药的业绩弹性较大,是我下半年到明年的重点关注对象,机会合适的时候,将仓位打满。

2.9 人福医药。就宜昌人福67%的股权,就值这个市值了。归核化是未来的核心,如果处理到位,叠加宜昌人福收获期的到来,这票的业绩也会有较大弹性,下半年到明年的重点关注对象。

2.10 一致B。这票过去谈的也比较多了,今年小幅加仓,全部被套。现在B股流动性堪忧,持续有资金压盘,9PE,这个估值也是醉了,没办法,这票只能死扛下去了。

3. 关于押注

未来的重点应该慢慢从低估值低不确定性慢慢转移到低估值高弹性的票上,适当加大高弹性股票的仓位。这里不展开谈了,着重谈几点:

a. 估值的安全边际是否足够,并逐渐建立左侧仓位。

b. 根据持仓集中度以及市场打压因素是否解除判定加仓时间点。

c. 根据业绩弹性适当增加整体持仓配置,和低估值低不确定性的仓位形成一定的动态平衡策略。

以上持仓中的现代制药和人福医药有类似的特点,但弹性还是不够足;而一致B、国药股份、张裕B依旧是我一贯的逆向持仓思路;华建、丰林介于两者之间。以后应该将重点战略转移至值得高押注的票,而逐步退出介于两者之间票,放弃战略上的一些小战役,而着眼于寻找未来三年左右存在高弹性中型战略机会。

错失2017年的京东方B以及金牌橱柜两大牛股,是个沉痛的教训。

4. 关于2018年下半年

应该说从2016年开始,结构性的持续泡沫化行情,对于我这种保守逆向性的投资者还是比较不对胃口。但正如开头所述,当前市场在机构存量抱团的模式下旧存在着部分高估值票,而部分票却迎来了历史性机会;市场也存在深度熊市发展和分化品种演变两种可能状态。从大的方面看,迷雾重重;而从小的方面看,紧握手头的优质个股似乎又没有什么疑问。

当前市场逐步退化成哑铃型模式,垃圾票跌为仙股、白马趋势股占据了高估值区域,而大部分落入中间层。个人认为未来的超额收益的机会来来源于中间层。

时至今日,选择满仓死扛,等待下一步的市场演化,似乎只能是唯一选择了。如果市场进一步入深度熊市,乃至在宏观影响下跌至2012,甚至2008年的极度熊市,那么可能还有10-30%的下跌空间;如果市场分化发生变化,持仓股可能不跌,别的票大跌,也可能点位下跌,部分持仓不跌。当前的可伸缩的空间已经不大,继续好好挖掘具有安全边际的低估值高弹性票,为一轮周期到来做好准备。