白酒板块是大A股的神品,这十几年来牛股无数,不仅创造了超越市场的股东回报,也造就了不少投资大师。

不过自金徽酒(603919.SH)2016年3月上市后,A股已经连续7年无新股上市,因为错综复杂的原因,短期内也不会有。

珍酒李渡此次港股ipo,是近七年首支、也是港股第一个白酒股。

一、公司简介、股东/管理层、股权架构

珍酒李渡是一家致力提供以酱香型为主的次高端白酒产品的中国白酒公司,按2021年收入计,我们在中国所有白酒公司中排名第14位,市场份额为0.8%。

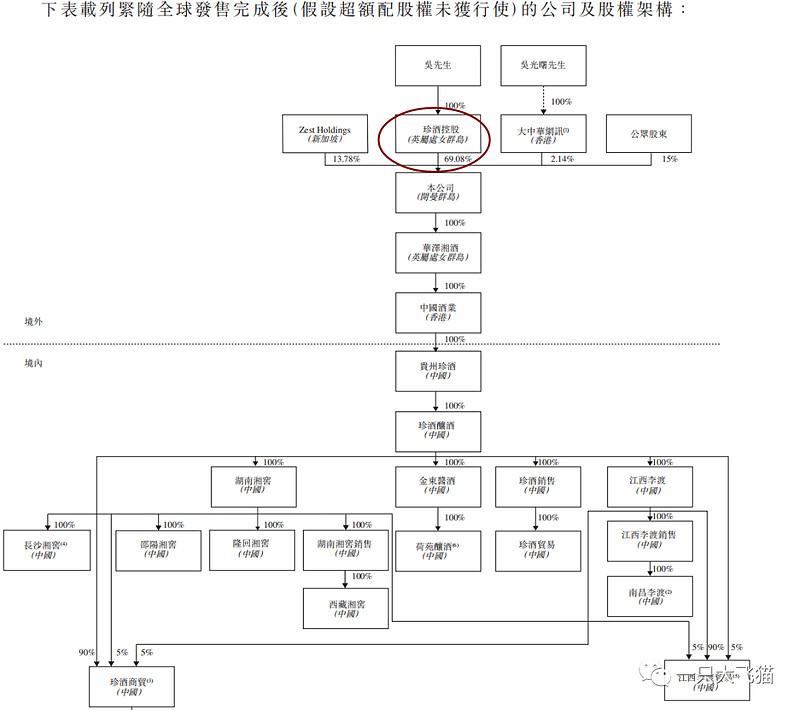

公司股权集中,发行完成后,控股股东吴向东通过珍酒控股持股 69.08%。

吴向东是业内教父级人物,20多年前创立过白酒品牌金六福,2005年创办华致酒行后于A股上市,全国连锁店超过1000家,也是贵州茅台、五粮液的代理商,不仅拥有丰富的品牌运营、渠道销售经验,也一样精通资本市场的各种运作。

Zest(实控人KKR,全球历史最悠久也是经验最为丰富的私募股权投资机构之一,纽交所上市代码KKR,当前市值450亿美元) 控股13.78%,大中华网讯(实控人吴光曙,是公司的执行董事&秘书)持有2.14%,公众股东持有15%(即发行比例)。

除此之外没有其他机构投资者了(这意味着没有乱七八糟急着等上市后退出的资金),股权结构比较干净管理层核心人员基本都是任职华致酒行或者珍酒多年的老将,团队比较稳定。

注意到Zest第二轮入股时间是2022年5月20日,投后估值384亿港元,比招股市值下限要高。控股股东、Zest、大中华网讯都承诺上市日起6个月禁售。

二、行业概况、公司产品

中国白酒行业的市场规模自2017年的人民币5,654亿元增加至2021年的人民币6,033亿元,复合年增长率为1.6%,增长基本停滞。

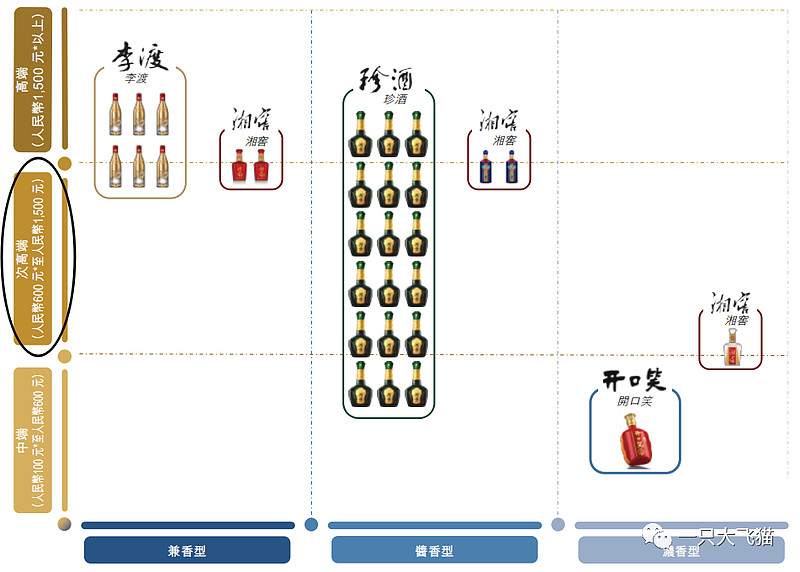

中国白酒产品分为四个价格层次,即高端、次高端、中端及低端。当前高端市场竞争格局主要由茅五泸占据,销售收入占比高达 95%,其中茅台占比 58%,五粮液约30%+泸州老窖75,“一超两强“的竞争格局稳固。

次高端及以上级别的市场规模增速较快,近5年以13.1%的复合年增长率增长。

珍酒李渡的核心产品珍酒、李渡系列主要瞄准次高端及以上的市场,同时多品牌构成也覆盖了中低端不同价格范围内的三种香型:

珍酒:诞生于1958年伟人“把茅台酒搞到一万吨”,让更多人喝到像茅台一样的酱香好酒的美好夙愿,起源于1975年“贵州茅台酒易地生产试验(中试)”项目。

经9个周期、63轮次、3000多次分析试验,1985年,“易地茅台酒”在当时全国白酒界泰斗周恒刚、季克良等主持的国家最高级别的业内鉴定会上通过鉴定:“该酒色清、透明、微黄,酱香突出,味悠长,空杯留香持久,香味及微量元素成分与茅台酒相同,具有茅台酒基本风格……”。

后因“酒中珍品”的题词,而定名珍酒。

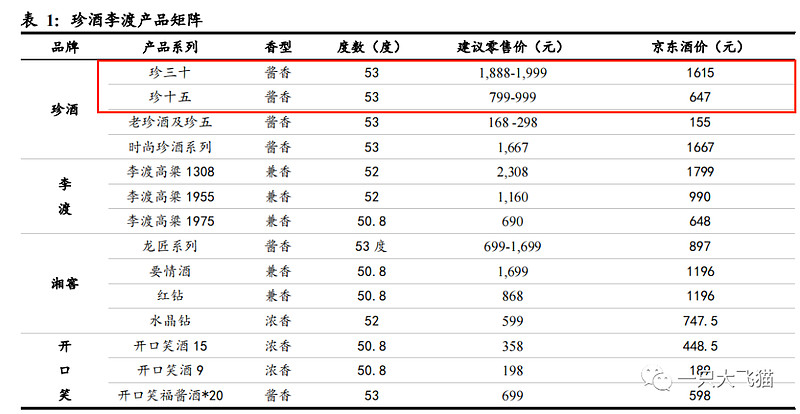

2021 年,珍酒在酱香型白酒赛道中规模排名第五(市占率 1.8%),主销产品是珍三十系列及珍十五系列,定价在1600+、600+,终端价格与零售价有一定的倒挂。

李渡:李渡元代酿酒作坊遗址被评为2002年全国十大考古新发现之一,并于2006年5月被国务院认定为全国重点文物保护单位。

主销产品包括专注于次高端及以上市场分部的李渡高粱1308、李渡高粱1955及李渡高粱1975。

湘窖覆盖浓香型、酱香型及兼香型;开口笑主要提供面向中端市场的浓香型白酒。

珍酒+李渡系列产品于2020-2022年营收占比80%以上,是公司核心产品。

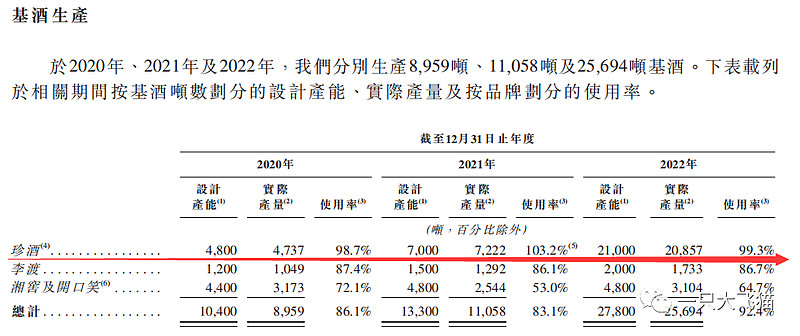

三、工艺、产能、渠道

珍酒源于茅台异地试验,酱香工艺与茅台是同门,口感一定程度上不亚于茅台太多。但珍酒终究不是也不可能成为茅台,招股书中也没有很多篇幅介绍当年这段历史。

珍酒的生产设施位于贵州遵义,这里是酱香酒企的必选之地,2021 年酱香型白酒的产能只占所有白酒的行业的8.4%,但收入占比高达42%。

这几年酱香酒在风口,众多酒企纷纷在贵州圈地扩产能,珍酒也是抢到了风口,并率先完成上市之旅。除了已上市的茅台,习酒、郎酒、国台以及金沙酒这几大品牌酒厂也有不输于珍酒的实力,甚至更强。

珍酒2022年设计产能21000吨,使用率99.3%。公司计划2024年整体再增加26000吨基酒产能,翻一番,其中16600为酱香基酒产能。

渠道与销售方面,珍酒与其他酒企无异,也是要靠渠道、经销商:2022年,经销商网络产生收入占比88%。截至2022年12月31日,我们与中国31个省区的6,630名经销商、超过189,000个销售点合作推广及销售我们的白酒产品。

四、财务/估值分析、行业对比

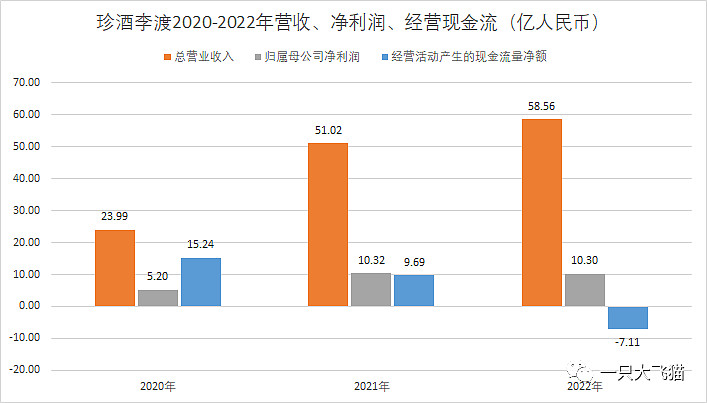

营收、净利润规模:珍酒李渡2021年营收51亿,净利润10.32亿,同比均翻倍增长,2022年增长放缓。

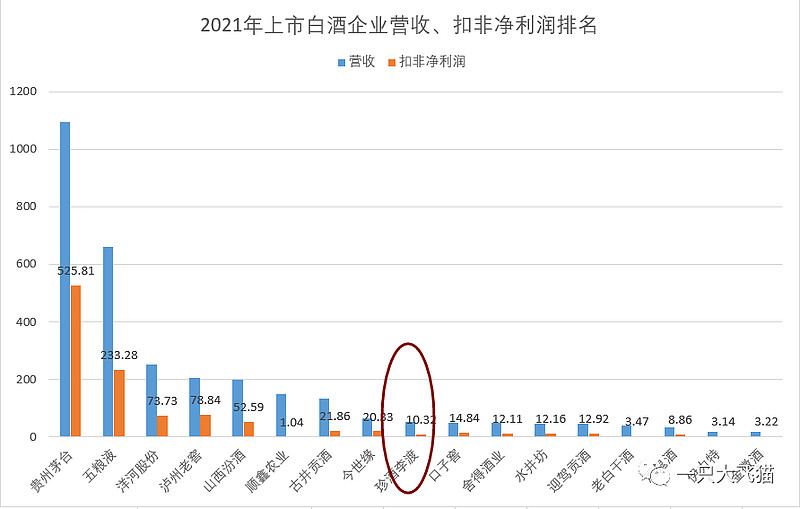

按2021年营收计,珍酒于上市的白酒公司中可以排第9位,扣非净利润排12位。

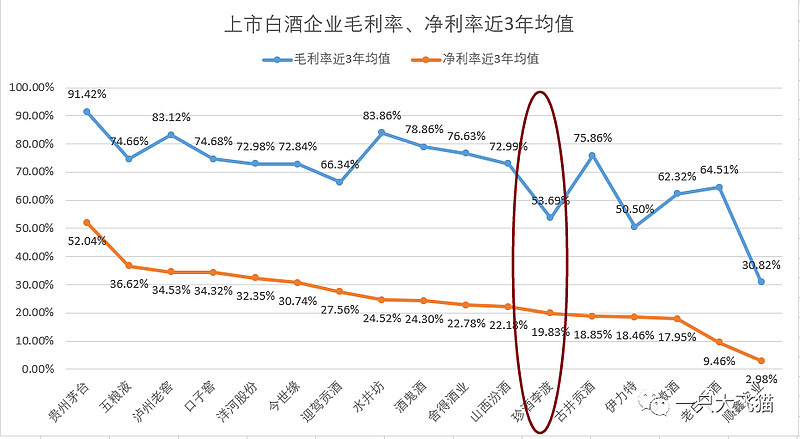

毛利率、净利率:按毛利率、净利率排名看,珍酒李渡比较靠后,但也接近20%附近区域。

但珍酒的毛利率53.69%明显低于其他公司,我翻看对比了一下珍酒和其他a股公司年报的成本构成,除了原料、人工、制造、运输费用外,珍酒多了个税项及附加费,金额仅次于生产材料成本,不知道是不是这个原因,把这个拿掉的话毛利率会上去不少。所以结果呈现来看,虽然毛利率低于同等规模的同行20个点,但净利润率也只差了几个点。

成长性对比:珍酒李渡2021年翻倍增长,这在上市白酒企业中是独一份,其次是酒鬼酒(2021年营收34亿,同比+88%)、舍得酒业(2021年49亿,81%),这主要与企业成长阶段战略有关。

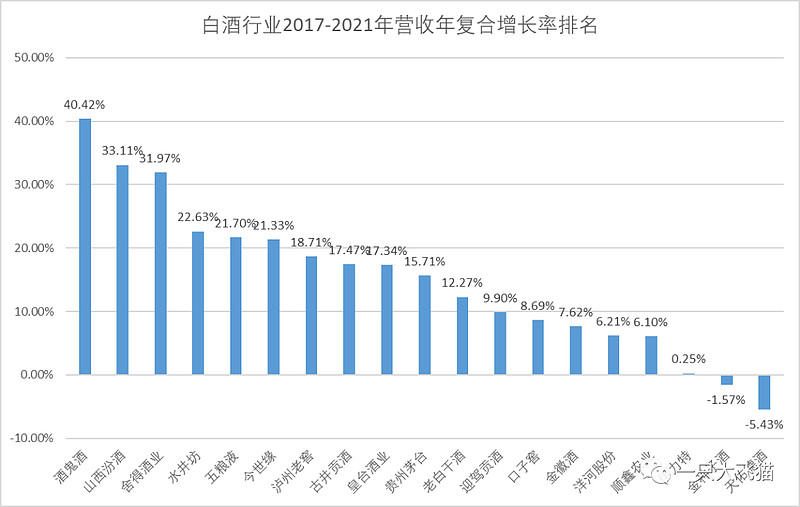

若按2017-2021年营收复合增长排名看,酒鬼酒、山西汾酒、舍得排名前三,珍酒只有3年数据,3年营收/净利润复合增长率高达58%,而且业绩指引也是高于这些上市公司的(能不能完成不一定)

珍酒的阶段性高成长很大程度上要归因于近年来的酱酒热。如2020年递交招股书的国台酒业,2017至2020年,国台酒业营收分别是5.73亿元、11.76亿元、18.88亿元,40.05亿元,2021年营收号称过百亿。

另一个酱香名牌习酒,2021年实现营业收入155.8亿元,同比增长71.4%,2022年营收超过200亿。郎酒也超过了200亿。

这几家酱香名企的规模和增速都不低于珍酒李渡。珍酒中期目标冲击100亿营收,不仅靠酱酒赛道的持续增长,也靠抢占对手的市场,看来也不容易。

看下库存,珍酒李渡2022年库存高达51亿,要知道营收才58亿,虽然说酱香酒不怕库存,酒越老甚至越好,但如果供过大于求,恐怕也不是好事吧,毕竟不是茅台。市场的需求是不是真有那么好,还是要打个问号的,何况即使需求很好,酱香酒也内卷了。

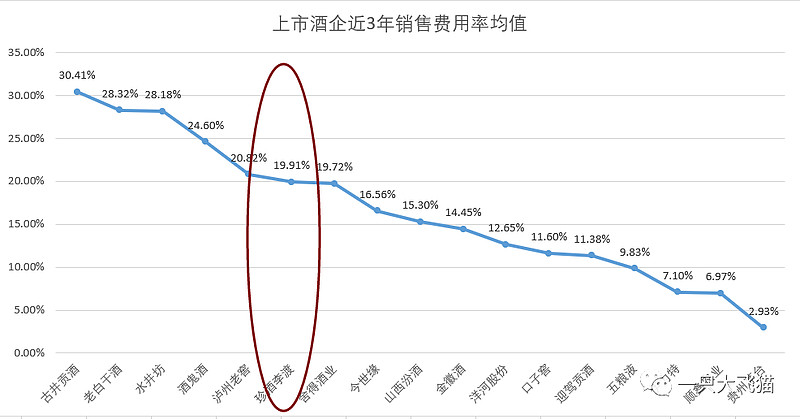

销售费用率近两年都高达20%+,在同行里算是头几名了,不过这几年增速快的酒企如上图中的舍得、酒鬼酒、水井坊,销售费用率都不低,这也是成长的代价吧。像茅台这个级别,它已经不太需要营销了。

资产负债、现金流状况一般,主要还是因为成长扩张所致,募资60亿后会有很大改善。这就是成长的代价和不确定性。

最后看下估值情况:这个行业真是好,大家都是高毛利率、高净利率,2022年疫情影响也都还是盈利的。因为有的酒企还没有出年报,估值不太精确,但不妨碍我们先用PE(TTM),(当前总市值除以前面四个季度的总净利润)来看一下:如下图

珍酒李渡按发行价中位数市值来算,PE(TTM)32倍左右,上图掐头掐尾的话,珍酒李渡估值比近几年增速较快的酒企如舍得、酒鬼酒、山西汾酒还要低一点,但考虑到珍酒近三年的增速、以及2023年的16亿净利润指引,PE30倍这个估值相比同行已经不能说发得贵了。当然乍一看也不能说便宜。

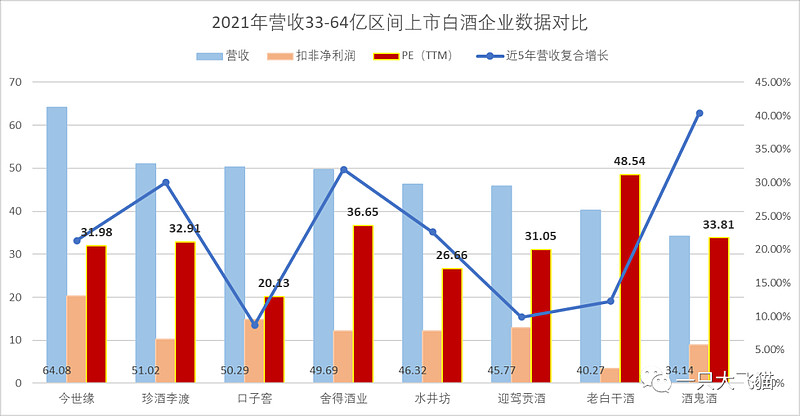

我们再细分一下,把高端的、规模比较大的酒企去掉,也把太低端、规模小的去掉,看一下30-60亿阵营的白酒企业:

红色柱形条是PE(TTM)估值,珍酒李渡估值差不多就是平均水平,像口子窖这种安徽省内营收占比高达82%的地产酒,上限和增速都比较低,估值是最低的20倍。

如果考虑到港股流动性折价、增长可能有水分、扩产能的潜在风险,要打个折扣,这倒也合理;但据我观察,港股其实对消费股的估值比较难捉摸的,比如农夫山泉、李宁、安踏、蓝月亮PE都在30-40倍,商业模式不太好的餐饮海底捞、九毛九如果按非疫情因素大致还原业绩,真实PE也超过30倍;

以上是静态PE对比,当前市场的争论点是珍酒未来一年、三年会实现怎样的增长,确定性有多高?据说公司的指引大概是2023年做到16亿人民币,三年内冲击百亿营收,但4月的成都糖酒会后,市场的信心不是很足了。

珍酒李渡作为顶级消费赛道的港股白酒第一股,要给多少折价呢?这个问题可能得让市场来回答了。