来源:内容由半导体行业观察翻译自「mynavi」,谢谢。

之前的报道中,我们曾多次报道了日本在半导体原材料和设备方面的强悍。而在早几个月的日韩纠纷发生之后 ,韩国似乎也“开窍”了,直接加大投入自主的设备生产。据最新消息显示,他们在清洗设备方面发展迅猛。

在深入谈这个之前,我们先来谈一下什么是半导体的清洗设备。

什么是清洗设备?

所谓清洗设备,是指用于清洗原材料及每个步骤中半成品上可能存在的杂质,避免杂质影响成品质量和下游产品性能,这是一个贯穿整个芯片生产流程的动作。熟悉半导体生产流程的读者应该知道,PC以及智能手机的处理器、DRAM、NAND等存储半导体的生产工艺中有500-1000多到工序,其中30%-40%为清洗工序。

清洗设备目前分为两种:,一种是一次可以清洗25-50个硅晶圆的“批量式(Batch)”清洗设备(别名Wet Station);另一种是一个个晶圆逐个清洗的“单片式”清洗设备(别名Spray式)。

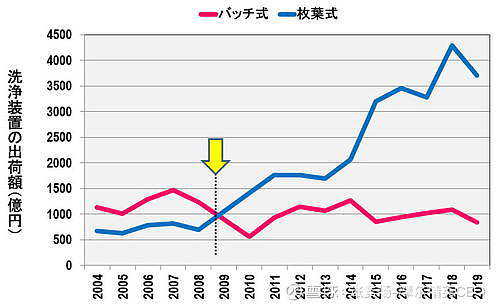

批量式清洗方式存在“原本从晶圆上除去的异物再次附着到晶圆上的问题”,但是,它可以一次同时清洗大批量的晶圆,所以处理效率(Through Out)比较高。在2009年之前都是效率优先,因此批量式清洗设备是当时的“主角”。(如图1)

图1:清洗设备的出货金额。(图片出自:笔者以《全球半导体生产设备、测试和检查设备的市场年鉴(2016,2019)》的数据为基础,制作了此表。)

另一方面,单片式清洗设备虽然没有“再次附着异物”的问题,但是由于只能一个个晶圆单个清洗,因此存在效率(Through Out)低的问题。所以在2009年之前并没有怎么普及。

但是,可以在1台单片式清洗设备的内部把清洗层增加至8cup、16cup、32cup,不仅解决了原本效率低的问题,工作效率甚至超过了“批量式”。

于是,就没有继续使用存在“再次附着异物”问题的批量式清洗设备的理由了,以2009年为分界线,清洗设备的“主人公”从批量式转移到了单片式。总之,清洗设备领域发生了“典范转移”(Paradigm Shift)的现象。

结果就是,2009年以后批量式清洗设备的出货金额就一直在1,000亿日元(约人民币64.1亿元)前后徘徊,而单片式清洗设备2018年的销售额是批量式清洗设备的4倍多,创造了新的历史记录。

SCREEN的单片式清洗设备“SU-3300”。(图片出自:SCREEN官网)

日本在这个领域的强大

下图展示了2012年-2019年单片式清洗设备的出货金额及各家企业的全球占比。可以看到2012年位居首位的SCREEN占比为53.4%,逐渐丧失其TOP1的地位,在2015年下降到了29.3%,但我们无法否认日本在这个领域的强大。

从日前于美国乔治亚州的亚特兰大举行的半导体表面的清洗、干燥和表面处理(Conditioning)技术的国际会议“The 16th International Symposium on Semiconductor Cleaning Science and Technology”(SCST16:第十六届 半导体清洗科学技术国际会议)的演讲者的分布,我们也能看到日本在这个领域的领先。

数据显示, 在29篇演讲中,按照演讲人所属单位的国籍来看,日本有11家,占整体的4成左右,名列第一。其次为美国8家,韩国7家,比利时2家,法国1家。从主题演讲者的国籍来看,由于是imec(总部位于比利时),可实际上发表演讲的imec的员工也是日本人。日本人在会议上的活跃程度颇受瞩目。

根据Gartner 2017年的调查调查显示,SCREEN占42%,东京电子(Tokyo Electron,TEL)占25%,仅两家日本公司就占了将近7成,可以说这是日本势力占据绝对优势的、为数不多的领域。前段工序(Wafer Process)的设备方面,日本势力占据较高比例的仅有清洗设备和光刻胶(Photo Resist)涂覆设备、成像设备(Clean Track)。

但正如我们前面所说,日本在这个领域的统治力正在下滑,造成这个结果的主要原因如下:SCREEN与三星电子合作成立了SEMES(原K-DNS),三星电子吸收了清洗设备的技术要领之后,就不再向SCREEN采购设备了。此外,我们在之前的文章中也曾经说过,SCREEN为了保住市场占比(或者说为了扩大市场占比),应该进攻用于3D NAND的清洗设备的市场(原因是随着大数据的普及,全球范围内正在大批量建设数据中心,而数据中心的服务器需要的3D NAND的数量十分庞大)。

再看SEMES方面,伴随着全球存储半导体市场2015年-2018年的爆发式增长,SEMES获得了飞跃式地增长,SEMES的单片式清洗设备的出货数量已经超过SCREEN。

数据也显示,2014年,SCREEN位居首位(290台),TEL次之(182台),TOP3为美国的Lam Research(111台),TOP4为SEMES(99台)。但是,2015年以后,SEMES开始突飞猛进地增长,2015年SCREEN出货283台,TEL出货295台,美国的Lam Research出货153台,然而SEMES以483台的绝对优势位居首位。

在2017年,SEMES的出货数量稍有降低(479台),与TOP2的SCREEN(375台)的差距缩小为104台,但是,2018年以后,SEMES再次迅速增长。而且,在2019年,TOP1的SEMES(686台)与TOP2的SCREEN(412台)的差距扩大至274台。

从2019年之前的SEMES与SCREEN的单片式清洗设备的出货数量推移表来看, 未来两者的差距应该还会继续扩大。于是,在不远的将来,SEMES的单片式清洗设备的出货金额很有可能会一跃成为全球最高。

2018年下半年起,存储半导体市场低迷,但是2019年下半年起,存储半导体市场似乎又出现了回暖。于是,三星电子应该会对DRAM、NAND进行大规模投资。如此一来,三星旗下的SEMES也会获得更好的发展。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2121期内容,欢迎关注。

推荐阅读

★从火爆的TWS耳机看中国集成电路的变化

★小米再次投资芯片企业的逻辑

★室内定位和导航芯片,下一代智能设备的关键技术

半导体行业观察

『半导体第一垂直媒体』

实时 专业 原创 深度

识别二维码,回复下方关键词,阅读更多

AI|晶圆|英特尔|5G|华为|集成电路|印度半导体|AirPods Pro

回复 投稿,看《如何成为“半导体行业观察”的一员 》

回复 搜索,还能轻松找到其他你感兴趣的文章!