上周五熊猫我的今年盈利以及市值创了新高。

我发现个规律,那就是我账户新高的第二个交易日市值必定会回落。

我预测到了回落,但是没有想到这次回落来的那么深入,那么坚挺,那么持久。

这周5个交易日,没有一天是盈利的,对,每一天都亏钱,仓位整体回撤接近5%。

肯定有小伙伴要开始鄙视我了:熊猫你才亏了不到5%就瞎叫唤,我有时候一天的波动都不止那么多!

容我狡辩一番,首先我的持仓主要分为三部分:

1)A股(主要是三傻+水泥)(中国平安 万科A 海螺水泥 新城控股 等)

2)港股(地产、科技、消费)(绿城中国 腾讯控股 中国飞鹤 小米集团 等)

3)可转债(摊大饼和部分集中持有)

因为我研究水平有限,所以极度分散。(我刚刚数了一下,一共有30只标的,请叫我集邮爱好者)

这些标的相互之间的相关性不是很强,每天的波动相对来说不会太大。

其中A股和港股属于权益类资产,可转债虽然本质是固收类资产,但是每天的波动实际上约等于权益类。

所以我的资产组合的表现和市场表现高度相关。

具体到这周,要么是A股仓位跌的不多,但是港股来个大锤;

要么是港股仓位没怎么跌,但是A股来个暴击;

有时候,来个港股和A股的double Kill。

至于可转债仓位嘛,这周温柔而坚定的缓慢下跌。

根据JSL的可转债等全指数来看,可转债溢价率并没有被压缩,下跌完全是被A股带沟里去了。

因为我持仓的股票三傻居多,几乎没有“好赛道”股票,所以2020年收益率也拿不出手,这5%的回撤对我来说还真的是有点痛的。

......

在市场下跌的时候,我们眼里看到的往往都是一些负面的悲观的东西。

例如什么特朗普大选前期局势不稳定,美联储放水不及预期,欧洲疫情二次爆发,国庆长假之前资金避险情绪浓厚,蚂蚁金服又要来A股吸血等等等等。

这些消息和政策或多或少会影响到市场的情绪和股票的价格。

但是我们透过情绪看本质,股市下跌,一些优质企业的基本面以及经营会出现改变吗?持有的可转债到期保底收益率会变化吗?都不会。

资本都是逐利而又短视的,我们不妨用张磊的长期思维来看下。

以一个超长的视角来看,任何一家企业最终都会倒闭,额,不好意思走错片场了,重来。

以中长期的视角来看,企业的价值会随着其业绩增长而不断增加。可转债最终的归宿大概率也是突破130元从而强赎。

手上拿着这些优质企业的股权和可转债,中长期来看又有什么好担心的呢?

当然短期股价和市场情绪无法预测,也许未来几个月市场会下跌更多。

但是我是没有能力预测未来,不能潇洒的做个的逃顶小王子或者抄底小神童。

在没有明显的估值泡沫的时候,我只能呆呆的拿着,为了长期的盈利,必须要忍受短期的波动。

所以,这碗鸡汤我自己先干了。

......

话说自从我毒奶了 $广汇汽车(SH600297)$ 之后,广汇汽车就开启了暴跌模式,我的脸被打的piapia响。

不过话说回来,我奶谁,谁马上就涨才是不正常的,逻辑的验证需要时间,股票短期涨跌依然无法预测。

比如今天广汇汽车下跌的主要原因之一是他的第二大股东为恒大汽车,恒大最近出了什么事大家应该也都听说了,情绪影响下的杀跌。

只是还好我买的是 $广汇转债(SH110072)$ ,损失有限,看来保守点还是有好处的。

正好刚才有个小伙伴和我交流了下,问广汇转债要不要换成广汇汽车。

我的意见是看个人风格、仓位控制、以及自己的判断。

如果对正股底部判断比较有自信,可以换成正股,毕竟转债有28%的溢价率,正股反弹的话,转债估计只能喝口汤或者压根不会涨。

而如果和我一样怂的话,还是拿着广汇转债不要折腾了。虽然吃不到正股小反弹的肉,但是也挨不了打。

甘蔗没有两头甜,如果非要强行甜一下,可以考虑换一半?

......

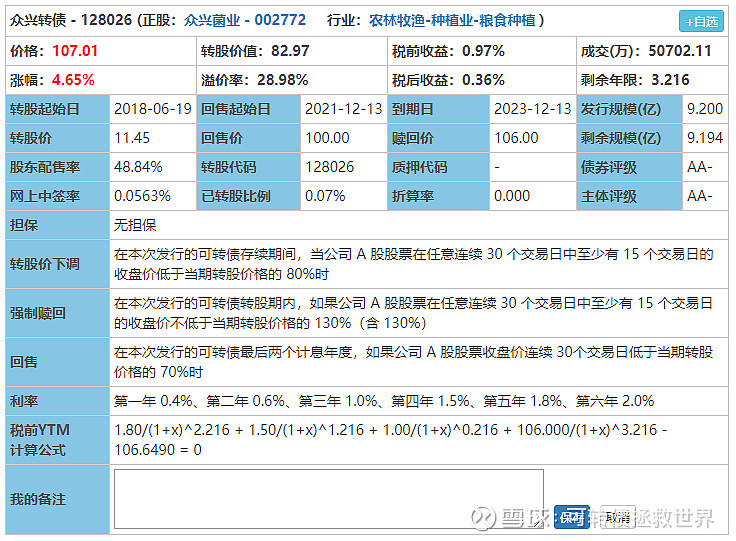

今天我转债大饼仓中的 $众兴转债(SZ128026)$ 开盘暴涨10%,截至收盘涨了4.65%。原因是正股众兴菌业三季报预告大超预期,正股一字板涨停。

周末有空我会研究下众兴转债,顺便看看正股有没有持续增长的可能性。

如果研究出些什么,我会写在周末的文章里。

好了,今天就说这么多,股市的涨停跌停,都不如家人的温情,大家周末愉快!

首发于公众号:可转债拯救世界 欢迎关注