家族控股企业,主营业务为核苷类抗乙肝病毒药物研发、生产与销售。主要产品包括阿甘定、贺甘定、恩甘定,均为仿制药。

不存在行政垄断,属于B to B企业。

二、 行业及品类

1.据统计,全世界约有2.4亿多人患有慢性(长期)肝脏感染疾病,每年约有78万人死于急性或慢性乙型肝炎。我国是乙肝病毒高感染流行地区,全国1~59岁人群乙肝病毒携带者比例为7.18%,总人口数约1亿人,其中慢性乙肝患者为2000多万人。

2.抗乙肝药物主要有三类:干扰素、核苷类似物抗病毒药物和免疫调节剂。核苷类似物是近年来抗病毒药物研究应用的热点,国内核苷类似物抗病毒药物主导了抗乙肝市场。2011~2013年,我国抗病毒类乙肝用药保持着19.9%的复合增长率,2013年市场规模达到132.24亿元。抗乙肝病毒临床前列药物分别是恩替卡韦、阿德福韦酯、拉米夫定、替比夫定、单磷酸阿糖腺苷和利巴韦林,六类药物均表现出群雄逐鹿的态势。

3.慢性乙型肝炎治疗中的抗病毒治疗是关键。但目前国内已经接受规范治疗的患者仅占需要接受治疗患者的不到20%。随着人民收入水平提高,健康意识的增强,以及医疗保险的全覆盖等诸多因素,将会有更高比例的患者接受抗乙肝病毒的规范治疗,因此抗病毒类乙肝用药未来仍有较大的市场成长空间。恩替卡韦是最新抗乙肝病毒的一线药物,临床上表现出最强的抑制病毒复制的活性,是美国百时美施贵宝制药公司开发上市的药物,是目前降病毒最快最强、变异几率最低的核苷类似物。

4.抗乙肝病毒药物市场竞争非常激烈,2013年乙肝药物销售前四大企业为:施贵宝、正大天晴、葛兰素史克、广生堂。广生堂是唯一同时拥有恩替卡韦(对应公司产品恩甘定)、阿德福韦酯(对应公司产品阿甘定)、拉米夫定(对于公司产品贺甘定)等抗乙肝病毒药品批文的企业。

三、 核心竞争力

1.在乙肝用药市场规模继续保持快速增长的大环境下,广生堂采用低价策略占领了一部分市场份额。个人认为公司如果保持业务聚焦,抑制多元化冲动,不断增厚利基,未来应能应对高端产品竞争对手的阻击。

2.公司现有业务专注于乙肝用药,是目前国内唯一同时拥有阿甘定、贺甘定和恩甘定三种核苷类抗乙肝病毒药物批件的企业。另公司替诺福韦酯(富马酸替诺福韦二吡呋酯)产品已完成临床试验,已经申报生产注册申请。阿甘定、贺甘定和恩甘定是公司收入的主要来源,占公司营业收入的99.76%。

3.2016年4月10日,广生堂发布定增预案,拟募集资金约3亿元切入贴膏剂领域。公司表示长期看好贴膏剂市场的发展前景,特别是巴布剂产品、传统中药与现代经皮治疗技术结合产品的市场潜力。该项收购除了能够增加报表营收、降低ROE外,看不出与现有业务有任何协同性,出发点恐怕还是破除营收增长瓶颈,缓解业绩增长压力,迎合二级市场喜好,略感遗憾!

四、 综合能力指标

2015年上市,历史数据意义不大。

1.ROE 27.15%。

2.资产负债率13.57%。

3.毛利润率87.8%;净利润率33.5%。

4.固定资产比率17.6%。轻资产运营。

五、 资产

1.截至2015年底净资产5.2亿,同比增231%;总资产6亿。缘于2015年上市募得资金2.59亿。

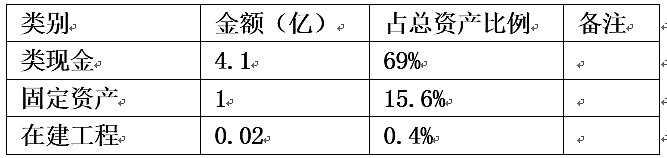

2.关键资产占比:

3.负债率13.57%。无有息负债。

现金占比约70%,轻资产运营,资产质量非常好。

六、 经营

1.2015年营业收入3亿,同比增21.4%。净利润1亿,同比增23.6%。

2.净资产收益率27.15%。

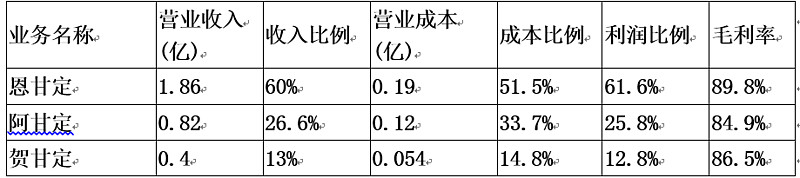

3.各板块营收、利润:

随着恩替卡韦在乙肝抗病毒药品市场的普遍使用及市场占有率的提高,阿德福韦酯、拉米夫定的用量逐渐下降。公司产品恩甘定营收同比增加54.4%;阿甘定、贺甘定销售数量较上年同期分别下降了3.56%和8.32%,销售收入较上年同期分别下降了6.93%和9.77%。未来期间阿甘定、贺甘定销售将面临较大的增长压力,销售额有可能继续收缩。

七、 现金流

1.2015年经营现金流1.12亿,同比增4.3%。近三年每年经营现金流均略多于净利润。

2.投资现金流-3.37亿。实际购建固定资产等支出0.32亿。本年度收回存款3.45亿,存款6.25亿,投资现金流失真。

3.筹资现金流2.63亿。主要系上市募得资金。

现金流表现优秀。

八、 分红及其他

派息比率33.8%,还不错。

九、 风险

1.公司主导产品集中于核苷类抗乙肝病毒产品,如果市场出现更优的乙肝治疗方式或疗效更佳的乙肝治疗药品,将对公司盈利能力产生影响。

2.目前国内有20家企业拥有拉米夫定制剂注册批件、25家企业拥有阿德福韦酯制剂注册批件、45家企业拥有恩替卡韦制剂注册批件,在医保控费的大环境下,存在压价竞标,产品毛利率下降等风险。

3.公司拟并购进军膏药贴市场,与主业无协同性,新业务存在拖累公司收益率风险。

十、 整体评价及估值

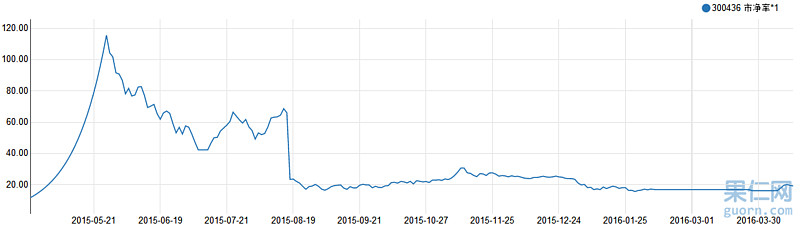

(一)历史PB

上市时间不久,最高PB到过115!应该是上市募集资金没算入导致的失真。历史最低PB不低于15,参考意义不大。

(二)历史PE

历史最低PE基本不低于80,可参考意义不大。

(三)投资评价

公司业务聚焦于发展前景良好的乙肝抗病毒药物领域,通过低端市场破坏性创新,取得了一定市场份额,轻资产运营,财务稳健,值得关注。但根据近期拟大笔资金进军膏药贴市场,与主业无协同性,略感遗憾!

整体评价:□好 √较好 □一般 □较差 □差

如在4PB以下买入方具有一定安全边际;目前18.5PB的价格严重高估。

$广生堂(SZ300436)$ $福瑞股份(SZ300049)$ $福安药业(SZ300194)$

@今日话题 @没干货不废话