善良,慷慨的价值观成就了海底捞的竞争优势

本文来源:注册估值分析师(CVA)协会

作者:弗莱德,CVA持证人

这几天大伙被一条鱼折腾得够呛,先有媒体出来揭露虹鳟是淡水鱼,不能生吃,因为可能会有寄生虫。然后中国渔业协会跑出来声称虹鳟鱼也是三文鱼,都可当成三文鱼来卖。坑爹了,这叫老百姓怎么去区分,很多网友纷纷留言称为了保险起见,以后不再吃三文鱼刺身。结果真正安全的三文鱼也躺着挨枪。对于广大老百姓来说,三文鱼就是三文鱼,虹鳟鱼就是虹鳟鱼,丝毫混淆不得。花大价钱吃一顿三文鱼刺身,结果上来一盘廉价的虹鳟,这不是欺骗,是什么?整件事,在我看来,已经充分地体现了人性中最大的恶之一: 贪婪。因为恶人正在试图混淆概念,以次充好。在天主教的教义里,对这种罪的惩罚就是放在油锅里去煎。

今天,我要向大家讲一家企业,他的企业文化可以用两个字概括,那就是: 慷慨。这和上面的例子正好相反。它的慷慨体现在那些令人感动的服务细节,也体现在对员工的尊重。善良,宽容和慷慨的价值观造就了这家伟大的企业。它就是海底捞。海底捞的核心价值应该就是它的品牌。而品牌则源于它的价值观。为什么很多人都说海底捞无法复制,这是因为你无法复制它的价值观/企业文化。只有善良,正直和慷概的领导人才能自发地落实和贯彻这种与生俱来的价值观。这是大多数其他企业在短期内无法企及的。也正是因为这种价值观给企业带来了非凡的竞争优势-那就是顾客认可的性价比。海底捞在2017年获得了平均14%的同店销售增长,以及一天5次的翻台率。

用折现现金流法给海底捞估值

给海底捞估值绝对没有像给小米估值那么伤脑经,小米是一家智能手机公司呢?还是一家互联网企业一直是大家争论不休的话题,很多人采取折衷的方法,给小米的估值按照业务的权重来分配,这种估值法看似有道理,但其实是走墙头草策略,不愿意站队,左右逢源,旱涝保收。关于我对小米估值的看法,请查看我之前的文章:《为什么小米值800亿美元》 。而海底捞则是100%传统的餐饮企业,它的估值方法和给任何传统企业估值没有什么不同。

1. 海底捞目前的情况

海底捞的收益从2015年的57.5亿人民币增长至2017年的106亿人民币,年度利润由2015年的4.1亿增加至2017年11.9亿。整体翻台率由2015年的每天4次增加至2017年的每天5次。

2. 预计销售额的增长

销售额是估值的重要因素之一,我们可以从以下几个来源来综合评估:

- 海底捞过往的销售额增长率

- 餐饮行业/火锅行业的整体增长率

- 海底捞护城河以及其竞争优势

我们留意到海底捞的同店销售增长率虽高,但同往年相比,并没有增加,甚至有下降的趋势,这和海底捞整体翻台率上升到高达每天5次有关。随着现有餐厅的同店销售增长放缓,公司增长以及估值的很大一部分将会来自餐厅网络的扩张。

海底捞在2017年的销售额为106亿人民币,同2015年相比,年复合增长率为35.9%,增长是几何级的。业务的增长取决于餐厅网络的规模和扩张。火锅市场还是非常大,按照海底捞的竞争优势,我们认为未来几年的增长还是会非常强劲。我们对海底捞未来10年的销售额做了以下预测,其中第11年是终值年:

我们在预测年度销售额增长率时,我们首先预计海底捞在终值年(第11年)的销售额大约为350亿元人民币,然后,我们再进行反向工程,向前倒推出之前年份的增长率。在这里,我们要谨守两个估值的基本原则:

I)早期年份的增长率要和最近的历史增长率保持步调一致。比如说,海底捞在2015年到2017年的销售额的年复合增长率为35.9%。

II)销售额的增长率随着销售额的增大应逐年递减。所以,估值的关键数据是在第一年以及终值年的销售额数据,而不是逐年增长率。这是因为折现现金流估值模型对首年及终值年的数据特别敏感,而不是逐年增长率。

3. 预估一个可持续性的经营利润率(EBIT率)

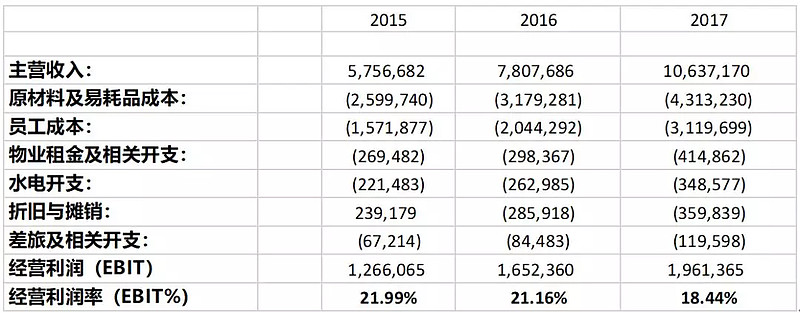

为了计算海底捞的EBIT (经营利润),我们首先从海底捞2017年的利润表里获得以下几个数据(千元):

注: 我们在计算经营利润的时候,建议将所有的营业外收入及支出刨除。

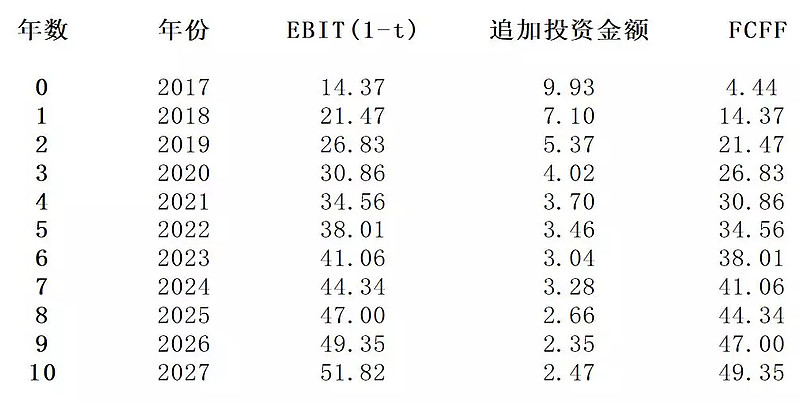

由此,我们得出海底捞2015到2017年的经营利润率(EBIT%)分别为22%, 21.16%以及18.44%。为了估算海底捞未来的经营利润率,我们也查阅了海底捞竞争对手呷哺呷哺过去三年的经营利润率,分别为: 16.21%, 20.33%以及 20.94%. 这样,我们可以大致判断火锅行业的平均经营利润率为:20%。这将是海底捞的目标营业利润率。我们假设海底捞未来十年的经营利润率会保持在20%左右,这样,我们就可以估算出其未来十年的经营利润(EBIT)以及税后经营利润EBIT(1-t):

单位:亿元

4. 估算追加投资

我们刚才已经阐明海底捞的同店销售增长以及翻台率将会放缓,未来收入的增长很大一部分将会来自餐厅网络的扩张。网点的扩张必定涉及追加投资。我们现在就要估算这个金额。

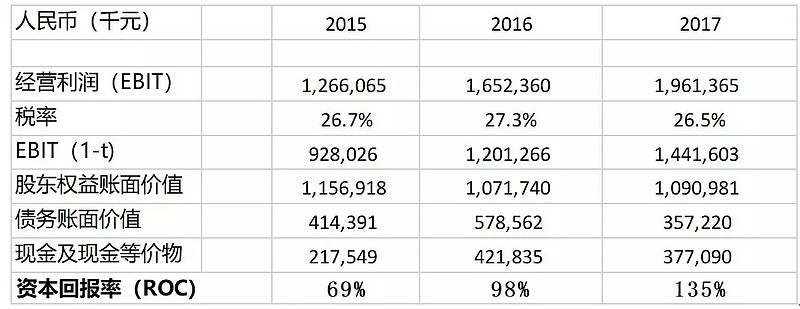

我们首先要估算海底捞税后经营利润EBIT(1-t)的增长,追加投资的资本支出可以基于税后经营利润的增长。为了使他们关联起来,我们使用了一个资本回报率(ROC)的概念。资本回报率(ROC)=EBIT(1-t)/(公司股权的账面价值+债务的账面价值-现金及现金等价物),也就是说每增加一块钱的资本支出能产生多少额外的税后经营利润。由此:

预期追加投资= 预期税后经营利润的变化/资本回报率(ROC)

这个并不难理解,比如说,为了增长税后经营利润10个亿,如果ROC的比率为80%的话,那么,我们将需要12.5亿的追加投资支出。所以,这个公式的关键因素是ROC。我们可以尝试从海底捞的历史数据来估算这个比率:

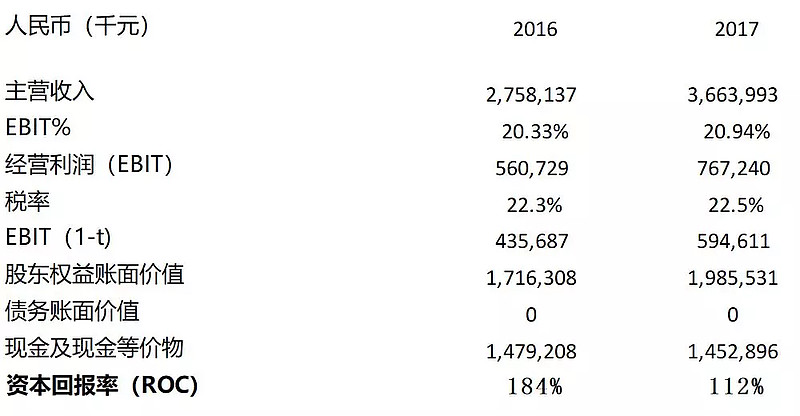

计算出来的ROC比率跨度非常大,我们似乎无法找出他们之间的相关性。我们再看看呷哺呷哺的ROC,或许可以从可比公司的角度来给我们一点启示:

根据海底捞的招股书,其大多数餐厅都能在六个月到十三月达致现金投资回收。我们可以换个方式来理解,那就是折合到ROC则大约在94%到200%之间。根据沙利文报告,行业平均水平则为15个月到20个月实现现金投资回收,折合到ROC则为60%到81% 之间。我们选择海底捞过去三年的ROC (69%, 98% 以及135%),呷哺呷哺过去两年的ROC(184%和112%)以及行业平均ROC(60%, 81%)。取其平均值:105%,以及中间值:98%。这样我们可以推测出海底捞在稳定年的平均ROC大约为100%。

海底捞要增长,就需要将餐厅网络不断扩张,网点的扩张需要大量的投资,不仅仅会用在基础建设方面,还要投入到营运资本。2017年,公司用于购买租赁物业和固定资产以及购买无形资产的资本支出为12.43亿元,主要用于新开设餐厅。折旧与摊销为3.6亿元,其非现金营运资本的增加值为1.1亿元。追加投资金额=资本支出-折旧+Δ非现金营运资本

所以,严格来说,2017年,海底捞投资了9.93亿元人民币 ( 12.43亿 - 3.6亿+1.1亿)用于餐厅网店的建设。

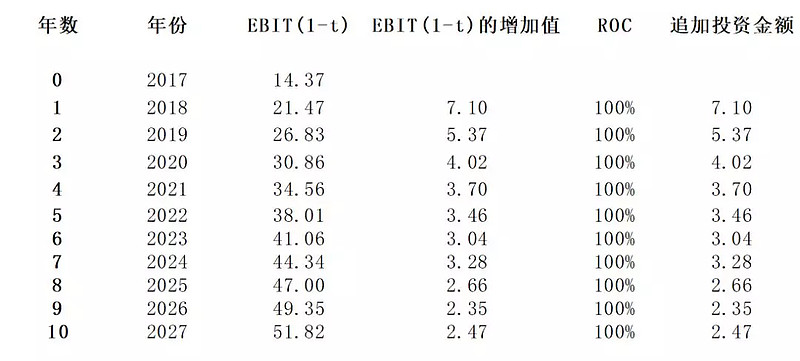

现在,我们需要计算未来十年海底捞的追加投资金额(亿元):

5. 计算自由现金流

最后,我们将税后营业利润减去追加投资金额,就可以得出海底捞未来十年的自由现金流(FCFF): 亿元

6. 估算Beta系数以及折现率

首先我们先确定海底捞的资本结构。我们假设海底捞上市后,会采用一个行业平均的负债-权益比(D/E), 我们先查看一下几家在香港上市的可比餐饮企业的D/E比例:龙皇集团(11.8%),唐宫(3.5%),小南国(3.2%)。我们取平均值: 6.16%作为海底捞上市后的负债-权益(D/E)比。这样,债务-资本(D/C)的比例我们就可以很方便地换算为:5.8%。这里的负债是指带息负债,权益是指企业的市值,而资本是指带息负债与市值之和。

为了估算海底捞的Beta,我们查看了几家可比香港上市的餐饮企业的已杠杆Beta:呷哺呷哺(0.96),唐宫(1.17),味千拉面(0.74),小南国(0.72)。为了简化起见,我们取平均值0.9作为海底捞上市后的已杠杆Beta。

我们使用10年期国债利率作为无风险利率:3.5% 以及由注册估值分析师(CVA)协会提供的2016年行业估值参数手册里计算的市场风险溢价: 8.8%,这样,我们就可以计算出海底捞的股权成本。股权成本=无风险利率+ Beta * 市场风险溢价=3.5%+0.9*8.8%=11.42%

海底捞的债务成本稍微复杂一点, 2400万人民币为定息贷款,利率为3.35%, 3.33亿人民币为浮息贷款,其中3.24亿按照伦敦银行同业拆息加年息0.5%到1.8%计息。剩下的946万人民币则按台北金融业拆款定盘利率加年息1.82%计息。为了简便计算,我们用3.35%的定息来确定海底捞的债务成本。

现在我们就可以计算海底捞的资本成本(WACC)了:

WACC=[债务/(债务+股权)]*债务成本(1-所得税率)+[股权/(债务+股权)]*股权成本

= 5.8%*3.35%*(1-25%)+(1-5.8%)*11.42%=10.9%

7. 估值

当所有的因素都齐全了,我们就可以开始估值了。使用折现现金流法给企业估值,通常价值的很大程度体现在终值。

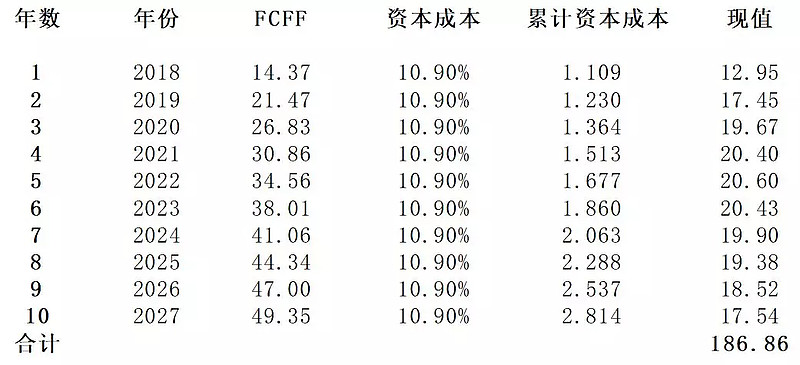

我们首先从自由现金流的折现开始:

未来十年,海底捞自由现金流现值的总和为187亿元人民币。

在第十年的年末,我们假设海底捞进入了平稳阶段,年增长为3.5% (永续增长率),ROC 保持为100%。那么,这个阶段的追加投资率则为:

平稳阶段的追加投资率= 平稳阶段的增长率/平稳阶段的ROC = 3.5%/100%=3.5%

现在,我们要计算终值,我们使用第11年的经营利润来计算终值:

终值= EBIT(1-t)*(1-追加投资率)/(资本成本–增长率)= 53.6*(1-3.5%)/(10.9%-3.5%)= 699亿元人民币

我们还需要将终值折现,使用第十年的累计资本成本作为折现因子。终值的现值= 终值/累计资本成本=699/2.81= 249亿元人民币

这时,我们需要再加上未来10年自由现金流的现值之和,就可以得出:海底捞经营资产的价值= 249+187= 436亿元人民币。要计算企业价值,我们还必须加上海底捞资产负债表上的银行结余与现金,其他金融资产以及按公允值计入损益的金融资产,我们就可以得出:海底捞的企业价值= 436+2.82+0.16+0.79= 440亿元人民币。

我们将所有的非权益类的主张从企业价值里减去就得到了股权价值。对于海底捞来说,非权益类主张主要就是银行贷款。我们刚刚估算了海底捞的企业价值为440亿元人民币,为了计算其股权价值,我们必须减去其债务。我们从资产负债表里得出海底捞有3.57亿未偿还债务,主要为借款。这样海底捞的股权价值=企业价值-未偿还债务=440-3.57=436亿元。

这样,用折现现金流法计算的海底捞的股权价值大约为400亿元。我们有理由相信这是海底捞的真实价值。

后记

打开百度,输入海底捞,我们会发现市面上已经有不少的评论文章来给海底捞估值,绝大多数都是使用相对估值法,也就是我们常用的市场法。比如说,如果参照呷哺呷哺的市盈率倍数(35.03),那么海底捞的市值大约为 418亿元(11.94*35.03)。如果使用TTM(最后12个月)的净利润,估值可能会更高。我们可以将这两种估值方法(市场法和折现现金流法)放在一起对比一下,看看市场对海底捞的价值是否高估或低估。从这篇文章来看,我们所用的假设显然不存在这个问题。