研究解读

随着5月的结束,22城中过半数城市首批集中供地已经结束,从各大城市的地块成交情况来看,大部分大中型房企的重心还是在降杠杆,对于抢地热潮参与较少,少部分财务结构优秀、资金状况良好的房企参与度较高。此外,集中供地带动了地方深耕型房企的拿地热情,如北京的首开股份以及广州的越秀地产。预计房企拿地积极性将随着集中供地呈现周期性变动。

一.

头尾部房企投资态度积极

中型房企重点降杠杆

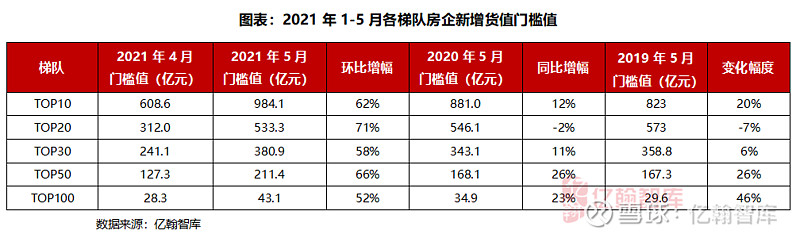

从1-5月房企累计新增货值来看,碧桂园、万科地产、保利发展及招商蛇口累计新增货值均超1500亿,分别达到2307.0亿元、1926.9亿元、1821.0亿元及1706.0亿元。

根据各梯队房企新增货值门槛值来看,TOP10房企门槛值为984.1亿元,环比涨幅62%;TOP20房企门槛值为533.3亿元,环比涨幅71%;TOP30房企门槛值为380.9亿元,环比涨幅58%;TOP50房企门槛值为211.4亿元,环比涨幅66%;TOP100房企门槛值为43.1亿元,环比涨幅52%。

由于2020年房企投资受疫情影响较大,为排除疫情影响,我们将门槛值与2019年同期对比,其中TOP10门槛值上升20%,TOP20门槛值下降7%,TOP30门槛值上升6%,TOP50门槛值上升26%,TOP100门槛值上升46%。从数据上来看,TOP11-TOP20梯队的房企拿地积极性受三道红线限制,投资力度较低,而头部房企及中型房企的拿地力度见涨,我们认为主要有三个原因:第一,集中供地造成土地资源周期性供应,而房企寄希望于首批集中供地的地块年内入市,为年度销售业绩提供有效支撑;第二,5月供地城市多为热门城市,去化良好,房企多抱团拿地;第三,三四月销售回款有所增长,带动房企拿地热情上升,国家统计局数据显示,2021年1-4月商品房销售额53609亿元,同比增长68.2%,比2019年1-4月份增长37.0%。

二.

过半数城市首批集中供地结束

区域型房企及国央企拿地最为积极

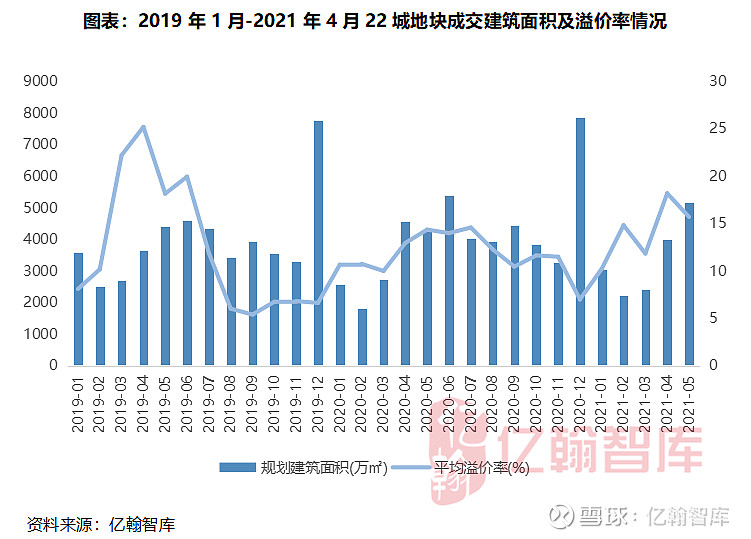

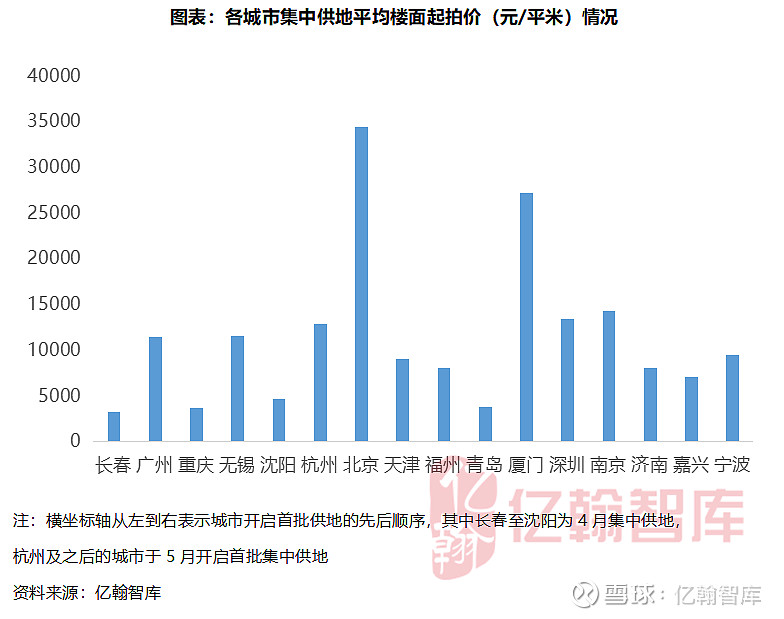

从地块成交情况来看,2021年由于实施集中供地制度,第一季度的土地成交面积较小,随着4月份长春、广州、重庆、无锡及沈阳开启首批供地,成交建筑面积才随之上升,截至5月底,22城中已有15城首批集中供地结束,5月单月成交建筑面积达5152.3万平米,同比上升21.1%,排除疫情影响较2019年同期成交规模亦上升了16.9%。值得注意的是,22城成交楼面均价于5月攀升至10746元/平米,同比上升40.5%,较2019年同期上升89.3%,我们认为有两方面原因:第一,相较4月来说,5月开启集中供地的城市有杭州、北京、厦门、深圳、南京、嘉兴、宁波等热门城市,土地竞拍热度高,多数地块均达到最高限价,如南京51宗出让地块中有36宗触顶;第二,5月集中供地的城市平均起拍楼面价达11682元/平米,推高了整体成交楼面价,其中北京、厦门平均起拍楼面价分别高达34408元/平米、27160元/平米。

从集中供地城市的拿地企业来看,具体可以分为两类:

第一类,全国化布局性企业,以招商蛇口、华润置地、万科地产、保利发展等有国央企背景的企业为主,此类房企融资能力出众,财务结构良好,且本身的可动用资金规模较大,因此参与集中供地的城市较多,投资金额分布较为均衡,仅对部分长三角城市有所侧重,如南京、杭州等,这类城市市场基本面好,无需担心后续的去化问题,因此成为房企必争之地。如招商蛇口于南京集中供地中耗资148亿元拿下3幅地块,而在其余城市的拿地金额分布相对均均衡;

第二类,区域深耕型企业,以融信中国、越秀地产、滨江集团为主,此类房企深耕某一个城市或者区域,集中供地时重点关注深耕的区域,对其他城市的集中供地参与度较低。如融信中国通过独立拿地、与滨江组成联合体拿地等方式于杭州拿下7宗地块,耗资229亿元;滨江集团紧随其后在杭州集中供地中耗资183亿元;越秀地产于广州耗资149亿元拿下8宗地块;首开股份于北京耗资百亿拿下3宗地块。

相对而言,部分老牌房企拿地态度较为温和,如碧桂园、中国海外发展等,造成这种现象的原因主要有三点:第一,企业发展战略与供地城市不匹配,如碧桂园主要做下沉市场,而集中供地城市多为一二线热门城市,因此碧桂园的参拍热情较低;第二,土地市场热度高导致项目成交的利润空间较小,如滨江集团对其于杭州所拿项目直言尽量做到1%-2%的净利润率,但国企对于项目利润率的要求较高,因此与优质地块失之交臂;第三,龙头房企的拿地渠道较为多元化,尽管公开市场的机会较少,但土地储备资源丰富,无需放弃利润来拿高价地,如中国海外发展自2020年提出“大项目”战略之后,以69.78亿元底价竞得北京石景山的北辛安棚户区改造地块,总建面高达320万平米,土地储备充足。

我们认为,对于高周转的房企而言,首轮集中供地所拿地块可对年内销售业绩形成有效支撑,因此房企参拍热情较高,也间接推动了土地市场热度上行,但对于部分优质土地储备充足的房企来说,暂时性缺席高热度的公开市场亦没有较大影响,不过对于土地储备不够充足、首轮集中供地获地较少的企业来说,或在后两轮供地中调动拿地积极性。

三.

投资拿地以国央企为主

房企抱团现象明显

根据房企投资拿地情况,国央企占主要地位,这是由于三道红线带来的衍生影响,有国央企背景的房企融资能力出众,财务结构良好,而民营企业降杠杆为第一位,因此拿地意愿下降,同时,房企的抱团合作现象明显,如融信中国与滨江组成联合体拿下杭州4宗地块。

● 融信中国:合作拿地扩储,单月新增货值超500亿

2021年1-5月,融信中国累计新增货值677.5亿元,其中5月单月新增货值达546.9亿元。融信中国以杭州为主要业绩来源区域,2020年销售业绩贡献率31%,根据其2020年年报来看,杭州区域权益货值仅188亿元,按60%的权益比例计算杭州的全口径货值仅300亿元,而融信2021年的销售目标为1600亿元,即杭州区域的土地储备难以维持2020年的销售业绩贡献率,扩储势在必行。因此融信中国在首批集中供地中与滨江集团展开合作,通过独立及合作方式共耗资229亿元拿下杭州7宗地块,于年内转化为销售业绩的可能性较大。

● 绿城中国:拿地态度积极,宁波连获6宗地块

2021年1-5月,绿城中国累计新增货值1275.5亿元。从投资分布来看,绿城中国在公开市场表现活跃,5月先后于扬州、嘉兴、大连、宁波、北京均有斩获,其中宁波连获6宗地块,耗资98亿元,建筑面积达81万平米。据绿城业绩会上披露,2021年的拿地预算在800亿左右,即宁波消耗了绿城八分之一的预算,大手笔在宁波拿地的主要原因有三:第一,22个集中供地的城市中仅杭州与宁波两城对绿城中国销售业绩贡献份额较大,若未拿到足够土地储备,则销售业绩恐难维持;第二,一季度时绿城中国已获取大量杭州地块,建筑面积超70万平米,因此在集中供地时可放缓对杭州的投资,避开高价地,但宁波一季度仅加码两宗地块,因此在宁波集中供地中加大投资力度,弥补货值缺口;第三,相对杭州而言,宁波的竞争对手较少,热度较低。

● 万科地产:重点投资长三角,累计新增货值近两千亿

2021年1-5月,万科地产累计新增货值1926.9亿元。5月,万科地产于多个城市均有所获,主要拿地城市为宁波、南京、宿迁、杭州等长三角城市,同时亦落子济南、大连、天津、长沙及东莞等区域核心城市。截止2020年底,万科地产的净负债率仅18.1%,具有充足的升杠杆空间,是公司在土地市场上获地的保障。

声明:本文仅代表作者个人观点 版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。