2019年10月31日,金融街控股股份有限公司(000402.SZ)披露了其2019年三季报。前三季度实现营业收入133.5亿元,同比增长54%;扣非净利14.1亿元,同比增长66%;签约销售额205.5亿元,同比增长32%;回款201.7亿元,同比增长80%,可谓异常亮眼。

但是在成绩之下,一直以来的企业整体运营能力不足问题并没有消除,具体表现为持有经营能力不足、周转慢和负债高三大问题。

持有经营业务——经营能力不足

拥有优质核心资产

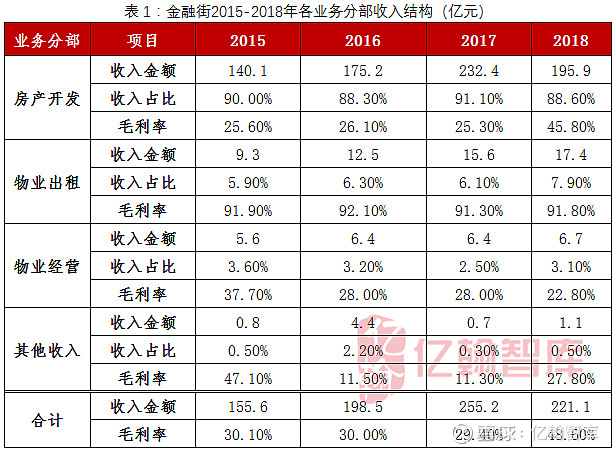

从收入结构看,开发销售业务毫无疑问地是贡献收入最多的业务。而物业出租业务则常年能保持90%以上的毛利率且有较高的增长率,令人不禁好奇金融街的出租物业到底是什么。

金融街的持有经营类资产按其在报表中所属的科目可以大概划分为四部分。

第一部分计入投资性房地产,主要是写字楼和购物中心;第二部分计入固定资产,主要是酒店;第三部分计入存货,主要是持有待售的资产;第四部分计入其他非流动资产,主要是不可出售的人防车库。

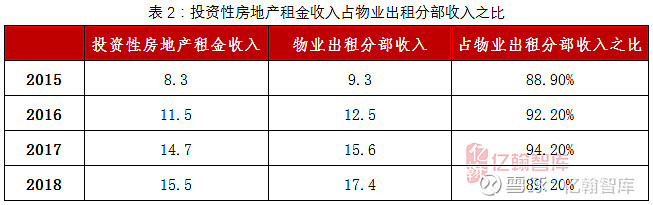

而物业出租分部对应的资产主要是第一部分资产。由表2可见,合并报表投资性房地产项目中的资产贡献了物业出租分部90%左右的收入。可以认为,那90%+的毛利率就是由投资性房地产所贡献的。

梳理金融街的投资性房地产,可以看到金融街持有着堪称豪华的持有物业,均坐落于核心城市的核心商圈,92.3万㎡的物业有着417.8亿的估值。

【数据来源】:

① 评估值:《房地产估价报告——金融街控股股份有限公司拥有的位于中国的十四个投资性房地产市场价值》,2019年3月,巨潮资讯

② 项目建筑面积:金融街年报

物业虽好,怎奈经营能力不佳

如果用租金收入与评估值之比来衡量经营的好坏,可以看到金融街整体租金-评估值之比为3.71%,在当前核心城市优质物业估值普遍较高,且金融街自身毛利率较高的背景下是非常不错的成绩。

但深入观察可以发现,金融街的商业类项目和京外项目普遍表现较差,这就反映出金融街的经营能力存在问题。

以位于西单商圈的金融街(西单)购物中心(即:老佛爷购物中心)为例,2018年,金融街(西单)购物中心的单方日租金为2.01元/日·㎡;而在其对面不足100米处就是鼎鼎大名的西单大悦城,其2018年的单方日租金为16.3元/日·㎡!论资产质量,大悦城2007年底开业,老佛爷2013年9月开业,拥有后发优势。但二者的租金相差8倍!

再以上海金融街海伦中心为例,金融街于2014年初自SOHO中国手中以总价款21.77亿收购了海伦广场项目(公告编号:2014-007),首次进入上海。

项目于2016年末正式入驻,至2018年末,出租率达到79%,但单方日租金仅为2.31元/日·㎡,而这已经是金融街表现最好的京外项目。

即使是金融街的老本行——写字楼运营——脱离了自己的根据地也变得困难重重。值得注意的是,海伦项目对金融街已经是“三手项目”,2011年4月19日,SOHO中国从杭州紫元和上海嘉联手中以24.7亿元收购了海伦广场项目。

最后,回到经营难度最大的持有物业——酒店。金融街没有披露每个项目的详细经营情况。但是从表1可以看到,物业经营部门(主要资产为酒店)的收入增长缓慢而且毛利连年走低。看来,金融街是真的不擅长经营非办公和非北京的物业。

开发销售业务——周转慢、负债高

周转慢

如果用一个字来形容金融街的开发销售业务的话那就是——慢。作为拥有相当持有型物业的企业,本来就沉淀了一定的资金,降低了周转率;金融街在开发销售业务上周转如此之慢显得业务之间的搭配不尽合理。

原因一:地王

2015年7月15日,金融街以总价88.15亿,楼面价27022元/㎡,溢价50.1%的代价在与龙湖葛洲坝联合体、华润的竞争中胜出,竞得上海闸北火车站地块。

地块总建面约32万㎡,其中住宅5万㎡,商办27万㎡(其中约9万㎡不可售需自持)。但住宅直至2018年7月6日才首次取证,拿地到取证历时1087天。

首次取证均价92000元/㎡,即使在上海也可以堪称豪宅价。然而市场却并不买账,戏称其为“周边环境最差的内环豪宅”。项目南侧有铁路和高架,噪音和扬尘都无法避免;且项目紧邻火车站,流动人口较多,与住宅和商办的高端定位不符。

该项目为金融街进入上海的第三个项目,金融街希望将其打造成内环高端项目,此前两个项目为收购自SOHO中国的两个商办项目。在已经拿下两个商办项目的情况下,金融街仍选择高溢价拿下高商办比例的大体量地块,看来是真的不着急卖。

原因二:问题地块

2011年金融街以总计100.18亿的价格分两次从北京中信房地产有限公司手中收购中信城项目,包含B、C、D三宗地块。

项目位于北京市菜市口,距天安门仅4公里,距金融街2.5公里,位置极佳。当时约定中信地将负责2012年3月底前完成拆迁,达到“三通一平”的开工条件。但直至2017年7月24日B地块仍有22户待拆迁。

由于中信城属于危改项目,按当时的政策危改区居民安置房费用根据不同情况由居民、单位和政府三方共同负担;就地安置、异地安置与货币补偿相结合,中信地产选择了异地安置和货币补偿。但由于异地安置太远,而货币补偿“标准不一”而进度缓慢。金融街对此毫无办法,B地块至今尚未开发。

原因三:等政策

2017年9月27日,金融街以总价34.9亿,楼面价12001元/㎡,溢价20%的代价拿下天津武清黄庄地块,即后来的金融街金悦府项目。

项目周边另有5个项目,均为2017年9月至10月间拿地,楼面价都处在12000至13000元/㎡之间。金融街金悦府首次取证时间是2019年10月26日,拿地到取证历时759天。

项目之所以开盘如此之晚,既不是因为商办比例大,也不是因为拆迁,更不是因为进度赶不及(事实上在9月的时候部分楼栋已经封顶,商业部分已经完工),而是因为限价。

地块限价20178元/㎡,按金融街12000元/㎡的楼面价计算,项目应该不怎么赚钱。金融街可能想等限价松动,寻求一些突破。但在等待过程中,周边的五兄弟都已经开盘了,大家一样的楼面价,一样的限价,一样的位置,瞄准着同一拨韭菜。结果人家都收割5茬了金融街才上,可见是真的不着急。

负债高

持有经营业务沉淀多,开发销售业务周转慢,最终的结果就是负债率高企。最近几年,除2016年外,金融街的净负债率始终高于150%。而2016年之所以净负债率大降是因为当年仅拿了2个新项目。

以利息支出(资本化+费用化)与有息负债余额之比反映负债成本,金融街在房企中处于较低水平。

但结合前述的慢周转,再低的利息成本也抵不住时间的累积,对利润的侵蚀不可谓不多。这也部分解释了为什么2018年以前金融街的开发销售业务毛利率长期徘徊在25%左右。

总结

在当前的行业环境下,“小而美型”房企的生存空间越来越小,逆水行舟,不进则退。金融街兼有核心城市优质持有物业和国企低成本融资优势两大利器。在当前行业整合和增量转存量的背景下有着得天独厚的条件。如果能够精心投资、提高周转速度,抓住核心商办客户、提升运营能力,相信会成为未来几年行业中的一匹黑马。

声明:本文观点仅代表作者观点 版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或在此文后留言

转载时请注明出处:亿翰智库华北院

感谢配合!

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。