-研究模型全景展示-

2019年9月

企业拥有较低的融资成本,可以减少财务支出,提高盈利能力,进而提高企业的市场竞争力,从而实现低成本融资的良性循环。而融资成本较去年底的增速变化,可以反映在过去半年里的融资成本管控能力。

在亿翰的研究成果中,我们将各房企的融资成本及其增速纳入研究体系,作为考核企业融资能力的重要指标。

亿翰百科

融资成本

融资成本的实质是资金使用者支付给资金所有者的报酬,由于企业融资是一种市场交易行为,有交易就会有交易费用,所以资金使用者为了能够获得资金使用权,就必须支付相关的费用。企业每年的利息支出就是企业使用资金付出的成本,一般来说,企业的融资成本越低,利息支出越少。

榜单解读

一、政策持续加码,融资成本上行

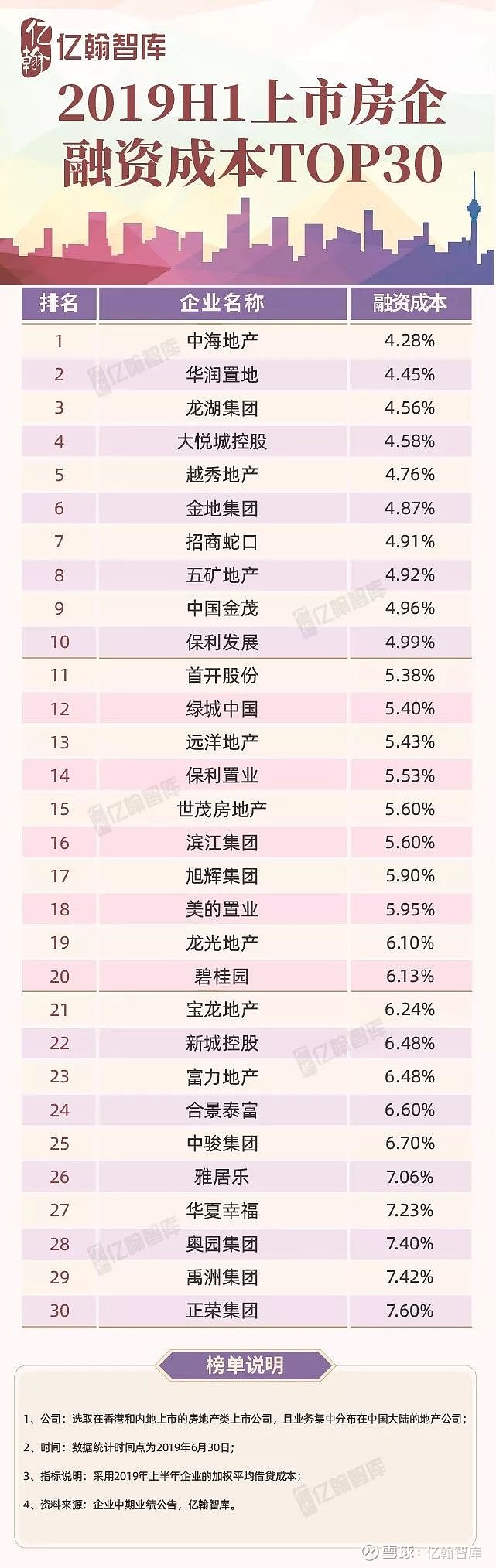

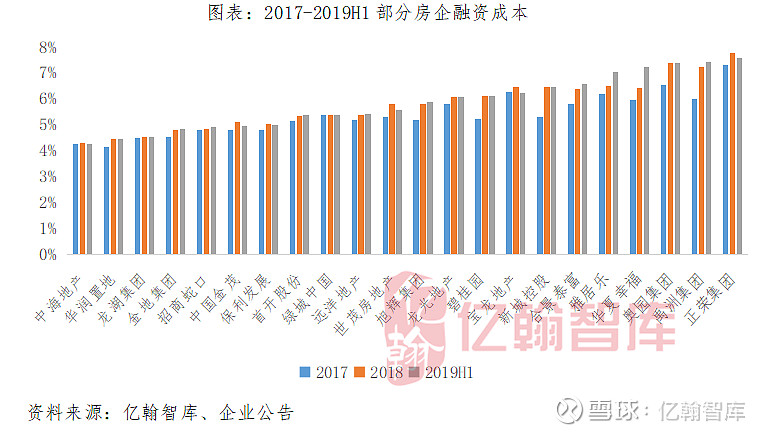

2019年上半年,30家典型房企的平均融资成本5.78%,较2018年末的平均融资成本5.7%,上升0.08个百分点。回顾2019年上半年,房企融资监管趋严,叠加进入偿债小高峰( 详情请看《2019年房企进入偿债小高峰,是否存在流动性风险?》),房企融资难、融资贵,资金面承压,已经成为共识。融创中国孙宏斌主席在中期业绩会上也表示,认为此次融资端收紧是一个颠覆,史无前例的。诚然,伴随着7月之前一系列融资收紧政策的出台,8月29日,“房地产开发贷即日起收紧,规模或不超过3月底的额度”的新闻占据各类社交媒体的头条,房企融资监管政策再加码,融资成本上行必不可免。

详情请看《2019年房企进入偿债小高峰,是否存在流动性风险?》),房企融资难、融资贵,资金面承压,已经成为共识。融创中国孙宏斌主席在中期业绩会上也表示,认为此次融资端收紧是一个颠覆,史无前例的。诚然,伴随着7月之前一系列融资收紧政策的出台,8月29日,“房地产开发贷即日起收紧,规模或不超过3月底的额度”的新闻占据各类社交媒体的头条,房企融资监管政策再加码,融资成本上行必不可免。

面对融资收紧的困境,房企各寻出路,尝试着将融资成本控制在合理的范围内,然而几家欢喜,几家愁。其中,中海地产、华润置地、越秀地产具有国企央企背景,一直拥有低融资成本优势,在融资环境比较严峻的背景下,融资成本进一步降低,中海地产和华润置地的融资成本分别为4.28%和4.45%,较2018年末下降均下降0.02个百分点,越秀地产的融资成本4.76%,较2018年末下降0.06个百分点。龙湖作为民企低融资成本的代表企业,融资成本4.56%,较2018年末上升0.01个百分点。富力地产融资成本上升较大,2019年融资成本6.48%,较2018年末上升0.74个百分点。绿城中国和龙光地产等的融资成本与2018年末持平。

二、

头部房企融资成本较低

企业性质显著影响融资成本

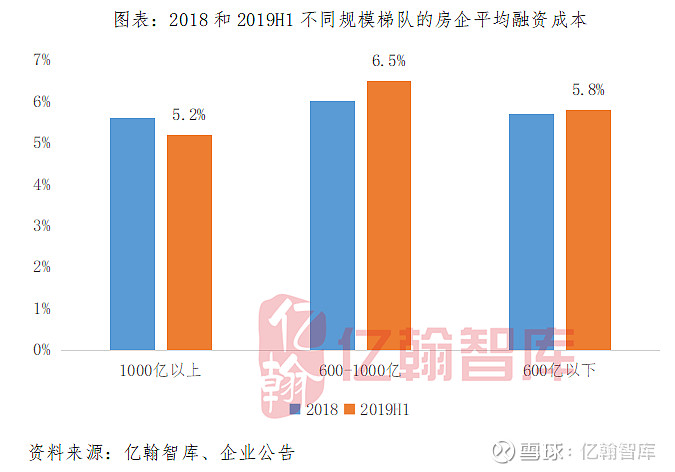

根据不同销售规模,我们将30家典型房企分为1000亿以上、600-1000亿和600亿以下三个梯队,2019年上半年三个梯队房企的平均融融资成本分别为5.2%、6.5%和5.8%。一梯队较2018年末下降0.4个百分点,二梯队较2018年末上升0.5个百分点,三梯队较2018年末上升0.1个百分点。

可以看出,房企的规模与融资成本有着密不可分的关系,对于一梯队的房企而言,偿债能力较强,违约的风险低,向银行和非银行机构的融资申请更容易获批。

对于二梯队的房企而言,平均融资成本反而高于三梯队的房企,我们认为主要因为在行业增速放缓的背景下,这类房企愿意加杠杆以把握弯道超车的机会。对于三梯队房企而言,融资难和融资贵的问题尤为突出,平均融资成本高于一梯队0.6个百分点。因此,在融资收紧的背景下,中小型房企面临的更大的挑战。

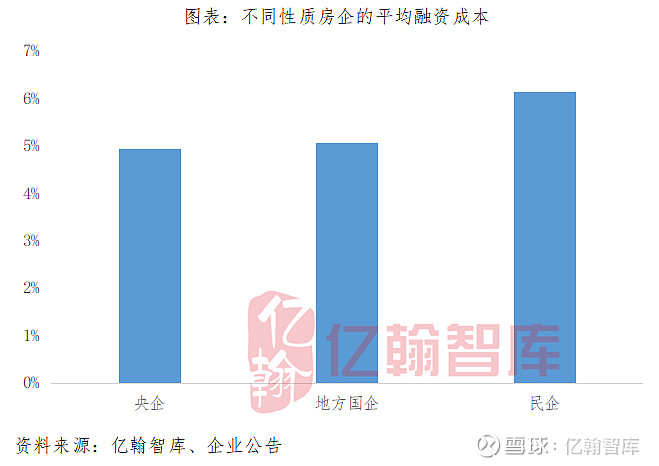

除了房企的规模以外,我们认为企业的性质是影响融资成本的一个重要因素。众所周知,拥有国企和央企背景的房企,其在融资渠道和融资成本上具有天然的优势。

首先,从数量上看,一梯队低融资成本房企中,60%都是国企或者央企性质的房企。而三梯队较高融资成本房企中,全部是民企。

其次,从平均融资成本上看,30家典型房企中,央企性质房企的平均融资成本是4.9%,国企性质房企的平均融资成本是5.1%,民企性质房企的平均融资成本是6.1%。

我们认为,在“房住不炒”的主基调下,调控的最终的目的是保证房地产市场长期健康稳定的发展。但短期内,融资持续收紧,融资成本上升,增加了房企的经营成本,以致房企的投资和开发都会受资金掣肘。在这样严峻的环境下,房企最重要的是遵循“现金流为王”的策略,谨慎投资,加快抢收,并提高回款率。

●房企业绩会·2019中报季:

【房企业绩会(1) | 阳光城】稳发展,筑品质

【房企业绩会(2) | 旭辉控股】有财务约束的增长,冲击第一阵营仍须努力

●香港直播·2019中报季:

【香港直播(1) | 融信中国】积极维稳,严投资,降杠杆

【香港直播(2) | 首创置业】销售业绩完成率51%, 奥莱5年20城布局基本完成

【香港直播(3) | 华润置地】积极但不冒进,2019有信心完成2420亿签约目标

【香港直播(4) | 中国奥园】30*40助力规模提升,高权益保障收入高增

【香港直播(5) | 雅居乐】战略制定三年规划,地产板块每年增长20%-30%

【香港直播(6) | 融创中国】规模增长,业绩释放,构建文旅长期竞争力

【香港直播(7) | 中海地产】今天90%,明天8%,后天1%-2%

【香港直播(8) | 富力地产】3000亿的货值是否能够保障1600亿的目标顺利实现?

【香港直播(9) | 中梁控股】从百亿到千亿,浙系黑马房企的蜕变

【香港直播(10) | 宝龙地产】距离长三角的商业第一还有多远?

【香港直播(11) | 正荣地产】聚焦一二线城市,目标完成率53%,保持年均30%速度增长

【香港直播(12) | 龙光地产】深耕大湾区,不投非地产,把钱用在刀刃上

【香港直播(14) | 绿城中国】目标完成率不足四成,2019年2000目标能否顺利实现?

【香港直播(15) | 禹洲地产】剑指千亿,千亿后回归利润聚焦点

【香港直播(16) | 佳兆业】紧握旧改大旗20年,大湾区布局具先天优势

【香港直播(17) | 中国金茂】城市运营逐步发力,助力企业构建竞争优势

【香港直播(18) | 中国恒大】土储超3亿平米,投身新能源汽车领域,回A路何时走完?

【香港直播(19) | 合景泰富集团】保持快速增长,规模直奔1000亿

【香港直播(20) | 世茂房地产】三十而立,手握万亿货值,未来发展更淡定

【香港直播(21) | 深圳控股】2019H1业绩完成率不足4成,2020年业绩压力或更甚

【香港直播(22) | 大悦城控股】成功重组,双轮双核,重度运营

【香港直播(23) | 德信中国】成功IPO,开启“杭派精工”的全国化之路

●年报有料·2019中报季:

【年报有料(1)丨阳光城】业绩稳定增长,降杠杆计划稳步推进

【年报有料(2)丨时代中国】深耕粤港澳大湾区,2019H1投资力度大增

【年报有料(3)丨融信中国】营业收入大增,净负债率直降63pcts

【年报有料(4)丨金科股份】销售目标完成过半,净利润同比增长近300%

【年报有料(5)丨保利发展】业绩步步抬升,2019H1稳居行业第四

【年报有料(6)丨旭辉控股】聚焦一二线,多元扩储,盈利稳定风险可控

【年报有料(7)丨越秀地产】销售完成度超预期,首进深圳深化区域优势

【年报有料(8)丨当代置业】销售业绩稳步增长,盈利能力提升显著

【年报有料(9)丨华夏幸福】结构调整和模式迭代,价值创造再突破

【年报有料(10)丨中国奥园】盈利持续性强,评级稳步上调

【年报有料(11)丨首创置业】营业收入和经营利润双升,净负债率略有下降但仍处高位

【年报有料(12)丨美的置业】盈利能力持续向好,“两翼”赋能主业

【年报有料(13)丨华润置地】收入增速回落,销售目标完成近半

【年报有料(14)丨雅居乐集团】销售目标过半,业务和投资区域趋多元

【年报有料(15)丨万科A】全国市场占有率4.7%,三费费率均下降

【年报有料(16)丨建业地产】营收大幅增长,“轻重并举”趋势良好

【年报有料(17)丨彩生活】营收及利润平稳上涨,平台服务规模增速较快

【年报有料(18)丨佳兆业美好】收入增长超三成,收并购方式提升管理规模

【年报有料(19)丨融创中国】稳健经营,盈利提升,可售资源充足,文旅发展良好

【年报有料(20)丨中国海外发展】销售规模稳步增长,净利润率达26.7%

【年报有料(21)丨远洋集团】财务稳健,盈利能力待改善

【年报有料(22)丨碧桂园】多元化+城市群,碧桂园布局下一个十年

【年报有料(23)丨蓝光发展】全国化布局稳步推进,盈利能力持续向好

【年报有料(24)丨中梁控股】营业收入增长111.2%,净负债率低至43.5%

【年报有料(25)丨银城国际控股】持续深耕长三角,降杠杆稳步推进

【年报有料(26)丨富力地产】营业收入增长乏力,目标完成率37.7%

【年报有料(27)丨正荣地产】营业收入稳步增长,净负债率降至71%

【年报有料(28)丨龙湖集团】销售规模再上台阶,净负债率仅53%

【年报有料(29)丨新城控股】增速放缓,暂无流动性风险

【年报有料(30)丨绿城中国】营业收入下滑超40%,代建业务行业领跑

【年报有料(31)丨碧桂园服务】营收及利润涨幅均超70%,服务规模再创新高

【年报有料(32)丨中南置地】盈利能力持续增强,财务结构不断优化

【年报有料(33)丨华发股份】业绩锁定性佳,新增土储粤港澳大湾区占比超四成,未来增长可期

【年报有料(34)丨招商蛇口】目标完成率过半,但盈利表现不佳

【年报有料(35)丨禹洲地产】业绩稳步增长,现金流充裕

【年报有料(36)丨迪马股份】投资力度减弱,短期偿债压力较大

【年报有料(37)丨绿地控股】收入持续增长,未来或存在债务压力

【年报有料(39)丨龙光地产】销售完成过半,城市更新业务成新引擎

【年报有料(40)丨世茂房地产】费用管控力强,货值总量超万亿

【年报有料(41)丨金地集团】业绩指标齐向好,深耕广拓促发展

【年报有料(42)丨中国金茂】收入下滑明显,费用显著增加

【年报有料(43)丨合景泰富集团】盈利能力优异, 多元业务铸就规模与利润并进

【年报有料(45)丨深圳控股】投资聚焦大湾区,债务结构稳健合理

【年报有料(46)丨大发地产】坚持深耕长三角地区,营业收入增长303%

【年报有料(47)丨大悦城控股】多业态齐发力,债务结构持续改善

【年报有料(48)丨首开股份】深耕京内,业绩高增,融资优势明显

【年报有料(49)丨中洲控股】营业收入大跌,土储补仓停滞,发展前景存疑

【年报有料(50)丨滨江集团】收入下滑明显,但归母净利润增长6.2%

【年报有料(51)丨华侨城A】营业收入稳步增长,投资聚焦粤港澳

【年报有料(52)丨德信中国】收入和利润增长势头强劲,1-8月目标完成率66.3%

【年报有料(53)丨中交地产】业绩快速增长,创收能力下滑,净负债率高企

【年报有料(54)丨中海物业】营收稳定增长,盈利能力略低预期

【年报有料(55)丨滨江服务】“稳中求进”拓规模,营收涨幅近50%

【年报有料(56)丨雅生活】净利润增长近七成,收并购助推业绩快速增长

【年报有料(57)丨永升生活服务】多轮驱动保障企业高质量增长,增值服务营收上涨较快

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。

长按二维码关注亿翰,2019”猪”事顺利!