2019年上半年·中报季

引 言

2019年上半年,远洋集团布局在京津冀地区的土地储备占比近四成,销售金额三分之一来自该地区,但由于投资布局过于集中在京津冀地区,导致远洋集团抗风险能力不够,销售规模虽持续增加但增速放缓,物业开发及物业投资营业收入同比下降,同时利润及利润率均下降。远洋集团在2018年销售金额突破千亿后,未能继续保持规模快速上涨的势头和良好的盈利能力。

一

销售增速放缓,投资布局集中于京津冀地区

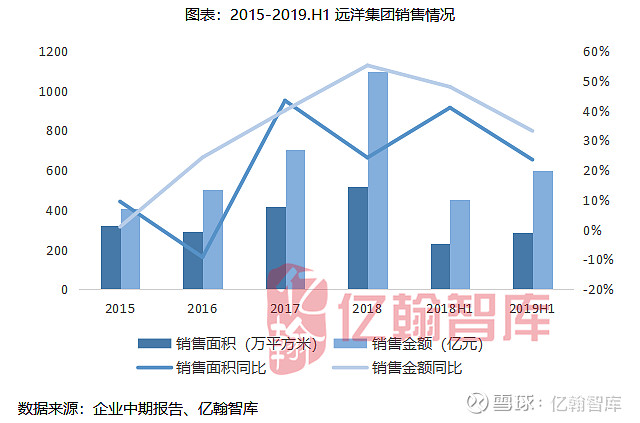

1、销售增速下滑,京津冀地区销售占比三分之一

2019年上半年,远洋集团销售金额创下新高达600.8亿元,同比增长33%,销售面积为285.9万平方米,同比增长23.5%。但同时注意到,集团销售增速有所下滑,销售金额增速同比下滑15个百分点,销售面积增速同比下滑17.5个百分点。2018年远洋集团销售金额破千亿后,并未能维持迅猛的发展势头,销售规模虽持续增加,但增长速度未能保持连续性。

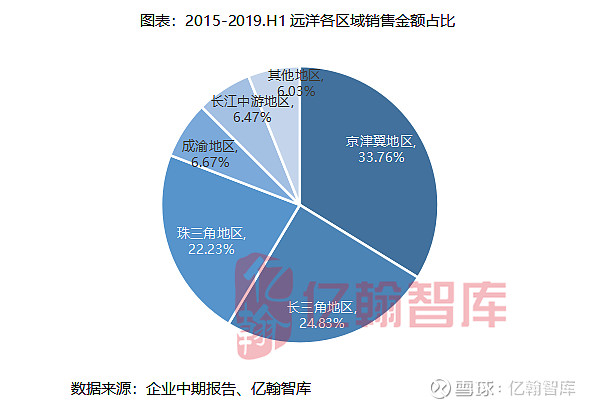

从销售金额的区域分布来看,京津冀地区、长三角地区和珠三角地区的销售金额占比达80%,其中京津冀地区销售金额占比最高,有超过三分之一的销售金额来自于京津冀地区,长三角地区和珠三角地区销售金额占比分别为24.8%和22.2%。

2、京津冀土储占比近四成,新增土储大幅减少80%

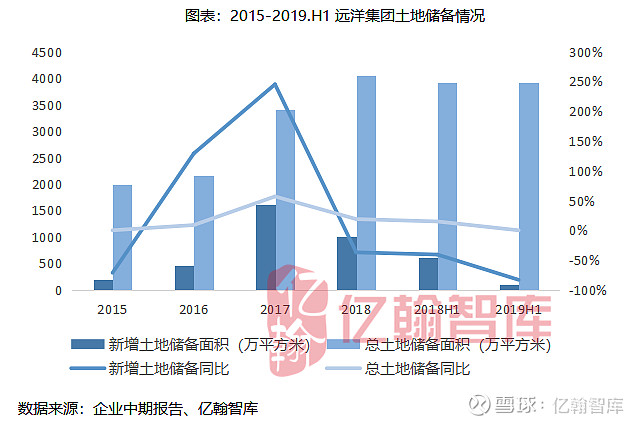

从土地储备方面来看,2019年上半年,远洋集团新购入6幅土地和1个成熟项目,新增土地储备面积102.6万平方米,较2018年同期大幅减少80%。截止2019年6月30日,远洋集团总土地储备面积为3925万平方米,同比略微上升0.16%,与2018年同期基本持平。

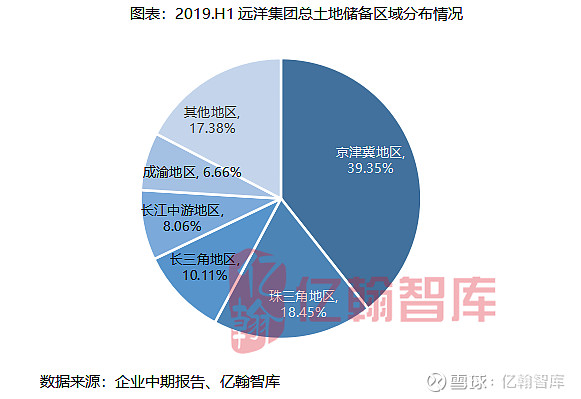

从投资布局上看,远洋集团持续深耕京津冀地区,截止2019年6月30日远洋集团近40%的土地储备分布在京津冀地区,较2018年同期增加0.9个百分点;珠三角地区土地储备占比为18.5%,较2018年同期增加9个百分点;长江中游地区的土地储备占比减少了10.4个百分点至8.1%。

在区域布局上,远洋集团或过于依赖京津冀地区,该地区销售金额占比三分之一且土地储备占比近四成,投资布局集中于某一地区不利于风险分散,该地区的销售波动容易影响整体销售情况。集团提出发展多元化土地储备组合,不断推进全国化布局,但在投资布局上集中度仍较高,实现投资布局的均衡任重道远。

二

营业收入持续增长,但利润下滑明显

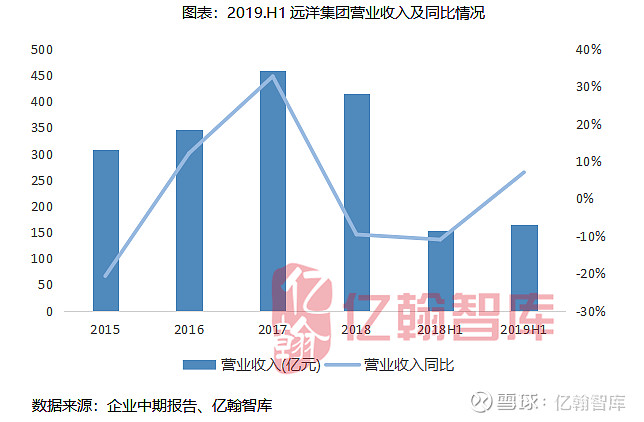

远洋集团2019年上半年营业收入为164.74亿元,同比增长7%。营业收入的增长主要来自于其他房地产相关业务营业收入同比大幅增长的带动,上半年其他房地产相关业务营业收入大幅增长达27.15亿元,同比增长111%。但物业开发及物业投资营业收入均有所下滑,物业开发营业收入为127.44亿元,同比减少2%;物业投资营业收入为3.06亿元,同比减少44%,两者对营业收入的同比增速造成了负反馈。

分区域来看物业开发营业收入变动情况,2019年上半年长三角地区、珠三角地区和其他地区的物业开发营业收入均有所下降,其中长三角地区物业开发营业收入由2018年上半年17.8亿下降至2019年上半年6.3亿元,同比大幅下降64.5%;珠三角地区物业开发营业收入为32.92亿元,同比减少14.7%;其他地区物业开发营业收入为23.2亿元,同比减少12.1%。京津冀地区和长江中游地区物业开发营业收入有所上升,京津冀地区同比增长20.7%至44.6亿元,长江中游地区同比增长26.4%至8.71亿元。

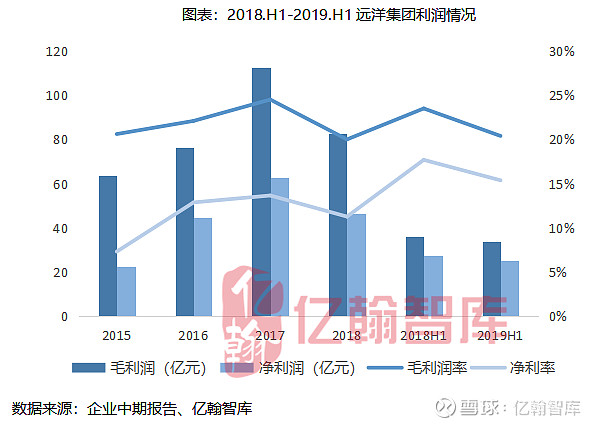

2019年上半年,远洋集团实现毛利润33.6亿元,净利润为25.3亿元,同比均下降7%。上半年毛利润率和净利润率分别为20.4%和15.4%,较2018年同期分别下降3.1、2.3个百分点。利润降低主要是受毛利润率较低的回迁房集中在本期结转的影响。

三

三费费率增加,成本管控有待提升

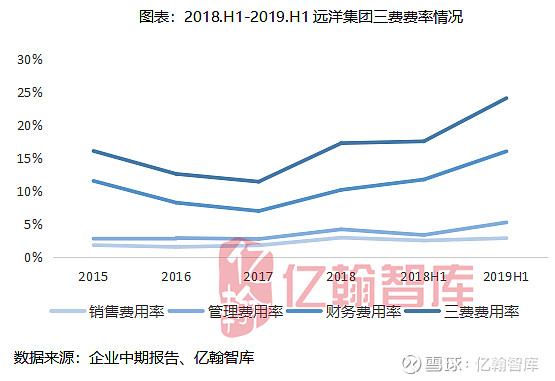

从成本控制来看,2019年上半年远洋集团各项费用均呈上涨趋势,其中管理费用上涨最为明显,同比大幅上涨68.9%至8.6亿元,管理费用率上涨2个百分点至5.3%;财务费用上涨也较快,同比增长46.2%至26.4亿元,财务费用率上涨4.3个百分点至16%;销售费用为4.7亿元,较2018年同期增长22.7%,销售费用率增长0.4个百分点至2.8%。从总体上看,三费费用率为24.08%,处于较高水平,较2018年同期上涨6.6个百分点,远洋集团应加强成本管控,合理控制成本。

四

财务杠杆上升,但短期偿债风险较小

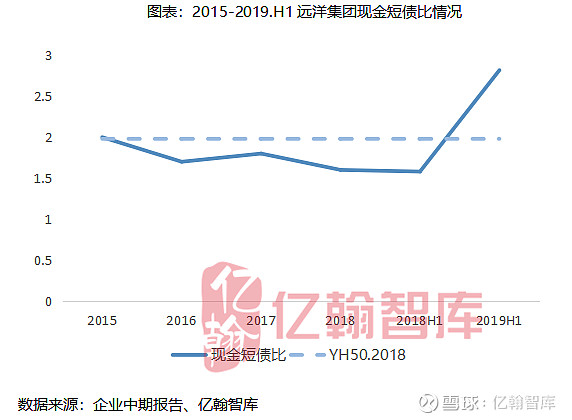

2016年以来,远洋集团的净负债率呈不断上升的趋势,集团财务杠杆有所上升,2019年上半年,集团净负债率为86%,较2018年同期增加了10个百分点,主要是由于借款总额同比增加19.8%所致。

从远洋集团现金短债比情况来看,2019年上半年公司现金短债比有较高改善,为2.82倍,高于2018年YH50房企的平均现金短债比,集团短期偿债风险较小。

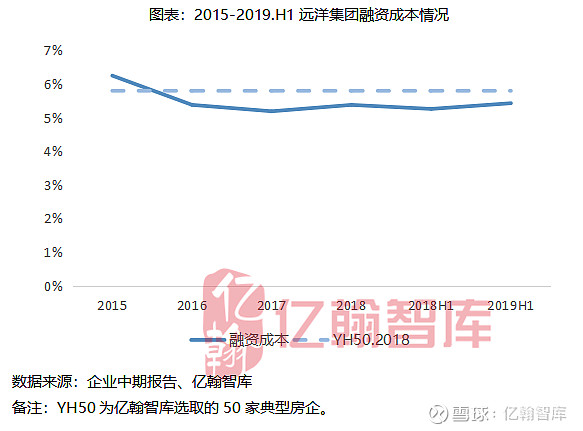

从融资成本来看,2019年上半年,远洋集团加权平均利率由2018年同期的5.26%小幅上升至5.43%,但仍低于2018年YH50房企的平均融资成本。

往期回顾

2019年半年报:

【年报有料(1)丨阳光城】业绩稳定增长,降杠杆计划稳步推进(2019H1)

【年报有料(2)丨时代中国】深耕粤港澳大湾区,2019H1投资力度大增(2019H1)

【年报有料(3)丨融信中国】营业收入大增,净负债率直降63pcts(2019H1)

【年报有料(4)丨金科股份】销售目标完成过半,净利润同比增长近300%(2019H1)

【年报有料(5)丨保利发展】业绩步步抬升,2019H1稳居行业第四(2019H1)

【年报有料(6)丨旭辉控股】聚焦一二线,多元扩储,盈利稳定风险可控(2019H1)

【年报有料(7)丨越秀地产】销售完成度超预期,首进深圳深化区域优势(2019H1)

【年报有料(8)丨当代置业】销售业绩稳步增长,盈利能力提升显著(2019H1)

【年报有料(9)丨华夏幸福】结构调整和模式迭代,价值创造再突破(2019H1)

【年报有料(10)丨中国奥园】盈利持续性强,评级稳步上调(2019H1)

【年报有料(11)丨首创置业】营业收入和经营利润双升,净负债率略有下降但仍处高位

【年报有料(12)丨美的置业】盈利能力持续向好,“两翼”赋能主业(2019H1)

【年报有料(13)丨华润置地】收入增速回落,销售目标完成近半(2019H1)

【年报有料(14)丨雅居乐集团】销售目标过半,业务和投资区域趋多元(2019H1)

【年报有料(15)丨万科A】全国市场占有率4.7%,三费费率均下降(2019H1)

【年报有料(16)丨建业地产】营收大幅增长,“轻重并举”趋势良好(2019H1)

【年报有料(17)丨彩生活】营收及利润平稳上涨,平台服务规模增速较快

【年报有料(18)丨佳兆业美好】收入增长超三成,收并购方式提升管理规模

2018年年报:

【年报有料(1)丨越秀地产】土储优质近半布局大湾区,合约销售大增四成再提速(2018)

【年报有料(2)丨新城控股】业绩持续高速增长,长三角是业绩增长引擎(2018)

【年报有料(3)丨当代置业】凭绿色建筑实现差异化竞争,重仓省会城市为业绩增长带来机遇(2018)

【年报有料(4)丨旭辉集团】销售表现超预期,布局完善保增长(2018)

【年报有料(5)丨阳光城】规模上台阶,负债正改善(2018)

【年报有料(6)丨时代中国】深耕湾区优势凸显,超额完成550亿销售目标(2018)

【年报有料(7)丨碧桂园】2018营收大增67.1%,解码碧桂园城镇化之路(2018)

【年报有料(8)丨中国奥园】业绩稳增长,经营再提质(2018)

【年报有料(9)丨龙光地产】乘大湾区政策东风,销售业绩同比大增65.4%(2018)

【年报有料(10)丨中国金茂】 首迈千亿房企阵营,塑造城市运营标杆(2018)

【年报有料(11)丨招商蛇口】销售增速央企领先,资源获取量质齐升(2018)

【年报有料(12)丨中海地产】央企背景资源甚好,盈利能力领跑行业(2018)

【年报有料(13)丨雅居乐】盈利能力持续提升,首次迈入千亿阵营(2018)

【年报有料(14)丨富力地产】销售增速创近5年新高,营收利润同步高质量增长(2018)

【年报有料(15)丨蓝光发展】全国化步伐再加快,三年复合增长率67.2%(2018)

【年报有料(16)丨北辰实业】销售持续增长营收利润兑现,土储优质未来可期(2018)

【年报有料(17)丨融信中国】三年复合增长85%,高成长企业代表 (2018)

【年报有料(18)丨绿城中国】代建业务行业领先,利润率有待提升(2018)

【年报有料(19)丨宝龙地产】销售金额大增96.5%,2019年500亿目标可期(2018)

【年报有料(20)丨正荣地产】销售大增首破千亿,净负债率大幅改善(2018)

【年报有料(21)丨龙湖集团】规模再上台阶,全国化布局更加均衡(2018)

【年报有料(22)丨朗诗绿色集团】毛利润率稳步提升,五大城市贡献七成业绩(2018)

【年报有料(23)丨万科地产】销售金额高达6070亿元,战略布局一二线(2018)

【年报有料(24)丨迪马股份】销售翻倍超额完成战略目标,营收利润迎来同步大幅增长(2018)

【年报有料(25)丨华润置地】注重城市深耕,2018规模再上台阶(2018)

【年报有料(26)丨合景泰富】深耕两大核心区域,销售业绩大幅增长72.2%(2018)

【年报有料(27)丨佳兆业】旧改专家释放利润空间,湾区助力业绩腾飞(2018)

【年报有料(28)丨金科股份】ROE大幅提升,投资结构持续优化(2018)

【年报有料(29)丨世茂房地产】规模追赶量质齐驱,投资积极财务稳健(2018)

【年报有料(30)丨中国恒大】王者荣耀,效益型恒大核心净利润同比大涨106.4%(2018)

【年报有料(31)丨融创中国】业绩大增杠杆稳降,优质布局未来可期(2018)

【年报有料(32)丨美的置业】行业黑马规模跃升,优质土储驱动企业成长 (2018)

【年报有料(33)丨深圳控股】营业收入大增62.3%,大湾区土储保障业绩增长 (2018)

【年报有料(34)丨禹洲地产】2019禹洲再出发(2018)

【年报有料(35)丨大发地产】销售业绩创历史新高,低土地成本为企业发展保驾护航(2018)

【年报有料(36)丨德信中国】盈利能力提升,资本结构优化(2018)

【年报有料(38)丨力高集团】兼顾规模与效益,销售面积同比增长99.7%(2018)

【年报有料(39)丨荣盛发展】战略清晰首跨千亿,多元业态收入显增(2018)

【年报有料(40)丨中交地产】土地储备充足,二线城市是业绩增长动力(2018)

【年报有料(41)丨泰禾集团】销售金额同比增长56.9%,战略布局一二线(2018)

【年报有料(42)丨首开股份】销售金额破千亿,京外是规模增长新动力(2018)

【年报有料(43)丨保利发展】销售业绩首破4000亿,业绩稳居央企第一(2018)

【年报有料(44)丨华发股份】销售金额逆势同比增长87.64%,“6+1”布局日渐完善(2018)

【年报有料(45)丨华夏幸福】聚焦高潜力核心都市圈,异地复制全面加速(2018)

【年报有料(46)丨宏泰发展】业务模式逐步成熟,护城河还待拓宽(2018)

【年报有料(47)丨中南建设】两大主业持续发力,业绩高速增长终破千亿(2018)

【年报有料(48)丨滨江集团】深耕杭州,目标千亿,2019再出发(2018)

【年报有料(49)丨绿地控股】业绩增长利润率双升,净负债率水平还待改善(2018)

【年报有料(50)丨金地集团】深耕广拓显成效,销售业绩创新高(2018)

【年报有料(51)丨东湖高新】产业园区投资逆周期加速,国企大平台属性初显

【年报有料(52)丨张江高科】科创板加速推出,产业园区科技投行优势凸显(2018)

【年报有料(53)丨中电光谷】转型收官之年,园区运营成效凸显(2018)

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。

长按二维码关注亿翰,2019”猪”事顺利!