2019天猫双十一终于落下帷幕,过去的十余天内,围绕此事件衍生出了多个话题,诸如内需潜力、下沉市场空间等。在节日般的喧嚣之后,我们用数据为手段,来理智看待这场购物狂欢节。

电商拉动内需的潜力还有多大?

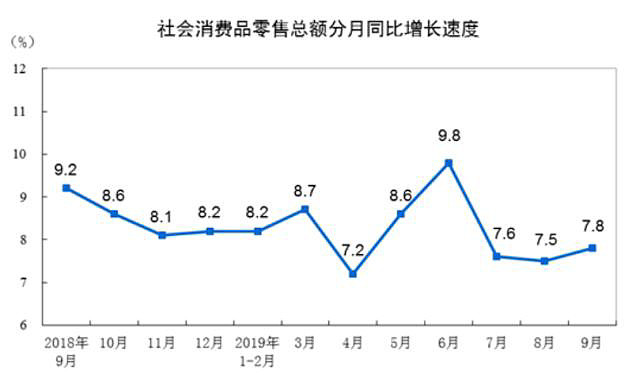

受内外环境影响,近几个季度的社会零售增长上行压力日益加剧,2019年前三季度,社会消费品零售总额实现296674亿元,同比名义增长8.2%,全国网上零售额73237亿元,同比增长16.8%,在2018年同期,社会零售消费总额增长速度尚为9%,全国网上零售增速为23.9%。

基于对外部环境的判断,今年相当观点对双十一总GMV的预测采取了审慎态度,我本人此前也判断总GMV会在2400-2500亿元之间,同比增速设置在20%之内区间。

摘自国家统计局

但在双十一当天,阿里零售总GMV实现了2684亿元,同比增长25.7%。

我们用上述数据对比社会零售消费的增长趋势,发现:2019年天猫双十一,GMV增速较前3季度全国网上零售增加了8.9%,而在上年同期,此数据为3.1%(2018年双十一阿里GMV同比增长27%)。

若将前三季度的平均增速视为行业的非促销日正常水平,以上可概括为:在此之前,双十一的增长更契合“大势”,在零售新旧两种形态的转换之时,产生巨大市场空间,阿里也好,其他电商零售企业也罢,更多收获“顺势”市场。

截至到2019年Q3,电商销售占社会零售总额的24.5%,阿里又是线上市场的绝对主力(2019财年总GMV占2018网上零售总额的63%),天猫双十一中线上销售潜力的快速释放,对缓解大零售的下行压力有着相当的积极意义。

那么这其中的主要推动力量又有哪些?

今年天猫双十一参与人数较去年增加1亿,为5亿人,共产生2684亿元的GMV,平均每用户消费536.8元,2018年双十一该数字则为533.75元,略有增加。

2018年至今,市场内外的“消费降级”声音愈演愈烈,其主旨为:在外部环境呈不可测压力之时,满足下沉市场用户的关注点应该由“品牌性”产品转为“实用性”为主。

在今年天猫双十一,阿里口号为:为用户省500亿。结合总GMV情况,优惠力度和福利占GMV的比值为18.6%,与双十一最初动辄5折的优惠相比,力度确实小了许多。

在解读此原因时,我们倾向于从参与的商家处解释,在近两年来,天猫对中头部商家的吸引力开始加强,尤其在服饰、美妆等领域,在今年双十一销量过10亿的15个品牌中,基本全为中头部商家,见下图。

摘自天下网商微博

在双十一初中期,双十一的主力多为以去库存为代表的国产品牌,如绫致服饰旗下的杰克琼斯、ONLY等品牌连续多年位居男女服饰前三甲,这也是彼时有5折力度的主要原因。

在今年双十一中,耐克、阿迪达斯、优衣库三大国际品牌过10亿,美妆品牌上榜皆为国际品牌(雅诗兰黛、玉兰油、欧莱雅、兰蔻),中头部商家已经成为双十一的绝对主力。

因此,双十一之于品牌商的价值就从去库存、保销量逐渐变为加速中头部品牌的市场渗透率,在此之前,国际品牌虽早早进入中国,但长于在一二三线城市耕耘,短于对下沉市场的拓展,耐克专卖店在相当部分县一级城市并不多见。

对于双十一,其营销目的也由此发生变化,由早期的折扣驱动开始逐渐调整为渠道渗透为主,即有效的帮助中头部商家打破原有的线下经销体系的束缚,从下沉市场要增量。

在阿里官方的表述中,下沉市场成为今年双十一的主要增长点,而最头部的商家又集中在中头部,尤其是国际一线品牌处,也直接印证了我们以上的判断。

单个用户消费不降反增,也可见下沉市场正在发生着“消费升级”。

这也直接证实了所谓的“消费降级”理论的不切实际,即便是行业此前追捧的代表企业拼多多,在今年双十一也将主要补贴放在了对iPhone、戴森等大牌的补贴之上,其目的显然是为了培养下沉市场在其平台的“消费升级”,而非降级。

头部商家参与积极性过高,小黑盒培育的新品首发比例加大,阿里零售平台的品牌持续渗透的功能被放大,也一定程度上稀释了折扣的比重。

用头部品牌提振内需是此次双十一的重要看点,也直接证实了此条道路的可行性。

为何说淘宝盖楼是一次价值百亿的营销

2019年双十一,淘宝盖楼成为了社会性话题,每日PK成了许多淘宝用户在这过去16天内的重要行为。

如今,我们来客观评价此次营销行为。

阿里拿出了20亿元的现金红包,这也是整个营销行为的主要成本(此外,亦有服务器和推广位成本,可暂时忽略)。

其主要目的有二:1.拉新;2.提高双十一预热效果。

从2017-2018年,每年Q4阿里MAU的增速均维持在3200万左右(2017年增加3100万,2018年增加3300万),考虑到双十一是期间最大的营销活动,今年保守估计也有3000万的MAU增量,参考阿里最新财报,Q4的总MAU大致会在8.15亿左右。

用去年参与双十一的4亿用户,与今年的5亿用户对比,参与双十一用户的第四季度MAU的渗透率由去年的57%提高至61%,活动的活跃性得到体现。

在此之前,阿里零售一直在进行向下沉市场要规模的运动,截至到2019年Q3,总MAU达到7.85亿,以四口之家平均人数计算,我国3.5亿家庭中,平均已有2个以上淘宝用户。

这也使得阿里的用户运营目标也要随之调整,由以往做规模到现在的切实提高活跃度,这也是手淘的内容化改革的主要思路。

继续回到盖楼。

盖楼挣喵币的主要渠道为,去指定店铺浏览15秒钟。若有2亿人每天使用1小时参与此活动,再将CPM(千次展示成本)设置在略显保守的10元,用总收入=2亿*广告总曝光*10/1000这一公式测算,在过去的16天内,该部分广告收入总价值为77亿元,本着审慎原则,我们将此数据大致调整在65亿元左右。

此外,盖楼也承担了重要的拉新功能,若以MAU前文增加3000万人为盖楼新增量(参与双十一总人数增加1亿,此数据仍以审慎为主),以120元为新增用户价值,此部分至少价值36亿元。

合并两部分总收入,总价值也在100亿元左右。

用20亿元的现金红包成本,撬动100亿元的价值,在用户及商家运营,尤其在货币化的问题上,阿里已经日渐娴熟。

这与同类企业略有不同,以京东为例,在今年双十一对一些商家采取了最低0.6%的扣点(只是支付通道成本),友好搜索政策等福利,官方对商家进行补贴,见下图

京东双十一对商家的补贴和扶持

电商企业之间对商家,尤其对头部商家的争夺已经进入了白刃战阶段,降佣金成为必要手段之一(阿里在2019年Q3佣金同比增长24%,落后于天猫GMV增速的26%,而在2018年同期,佣金同比增长为31%,天猫GMV增加30%)。

通过佣金让利吸引头部品牌,为确保收入及整体货币化率的水平,企业需要寻找新的赢利点。

从近期来看,阿里在运营端呈现新的盈利方式:其一,以直播为代表的以淘宝客收入为主体,将营销和终端销售挂钩的盈利方式,平台方可以选择符合自身定位的佣金成本;其二,以盖楼为代表的游戏类的增加企业流量的手段。

前者在过去的2-3年时间内,运营已经越发熟练,而后者尚在试验阶段,也希望在双十一之后能有更加常态化的运营方式。

2019年双十一,商家和用户端均发生了明显而深刻的变化,商家越来越向头部品牌集中,下沉市场用户占比也日益提高,双十一的价值也不仅仅反映在表面的增长上,而关乎未来从宏观层面对内需的拉动,也即电商的社会和国家价值属性,微观上对品牌的成长性以及盈利性的扶持,也即,电商的商业价值属性。

总体判断,今年双十一仍然表现了相当的积极因素,我们也期待来年双十一,天猫以及其他平台更多好消息。