@今日话题 @非新不炒 本文有两只新股:双一科技 300690、勘设股份 603458。本文有上市公司介绍和简单财务数据。

一、双一科技 300690

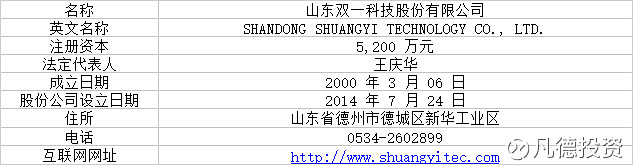

1.公司概况 互联网网址网页链接

2.主营业务

公司是一家集复合材料产品研发、设计、生产、销售和服务于一体的现代化高新技术企业。 主要产品涵盖大型非金属模具加工领域、风电领域、工程和农用机械领域、游艇及船舶领域、轨道交通及公共交通领域等。

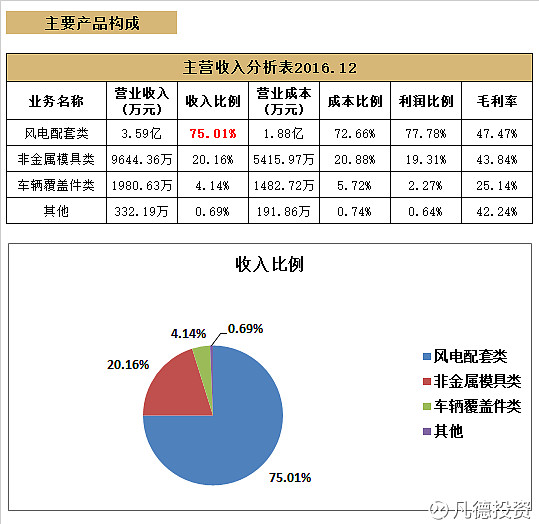

目前公司主要产品包括风力发电机舱罩、大型非金属模具、工程车机罩等。详细情况见下表:

发行人主要产品分为风电配套类、 车辆覆盖件类、非金属模具类、其他四类,各类产品收入情况如下:

3.行业分析

公司所处的复合材料是由两种或两种以上不同性质的材料, 通过物理或化学的方法,在宏观(微观)上组成具有新性能的材料。它分为金属和非金属两大类。非金属基体主要有合成树脂、橡胶、陶瓷、石墨、碳等。增强材料主要有玻璃纤维、碳纤维、硼纤维、芳纶纤维、碳化硅纤维、石棉纤维、晶须、金属丝和硬质细粒等。聚合物基复合材料(也称树脂基复合材料):采用各种热固性或热塑性树脂为基体,玻璃纤维、碳纤维、芳纶纤维等为增强材料组成的复合材料。其中,树脂基复合材料用量最大, 目前已经广泛应用于军工及民用各领域,其在复合材料总量中的占比约为 90%。

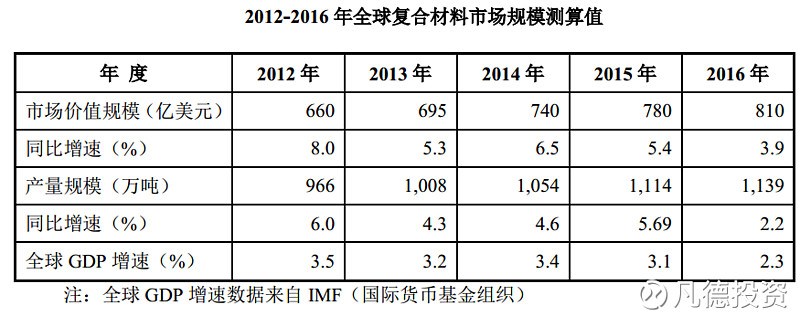

据 JEC 测算, 2015 年全球复合材料行业总产值约为 780 亿美元, 2016 年达到 820 亿美元, 预计到 2021 年将达到 1,030 亿美元。与此同时, 2015 年全球复合材料总产量 1,040 万吨, 2016 年达到 1,080 万吨,预计到 2021 年将达到 1,290万吨,年均增长 4%左右。

据 Lucintel测算, 2015 年复合材料原料市场总规模将达 277 亿美元,未来六年将保持 5.1%的增速,截止到 2021 年将达到 373 亿美元; 2015 年复合材料制品市场总规模将达到 783 亿美元,未来六年将保持 5.4%的增速,截止到 2021 年将达到 1,074 亿美元。

据中国复合材料工业协会测算,截至到2016 年,全球复合材料市场价值总规模约为 810 亿美元,产量规模约为 1,139 万吨,具体市场规模变化情况如下:

市场区域分布:2016 年全球复合材料市场价值规模约为 820 亿美元,其中: 亚洲地区产值占比 43%(其中中国大陆地区产值占比 25%); 北美地区产值占比 30%;欧洲地区产值占比 21%; 非洲和中东地区产值占比 4%;南美地区产值占比 2%。

4.财务状况

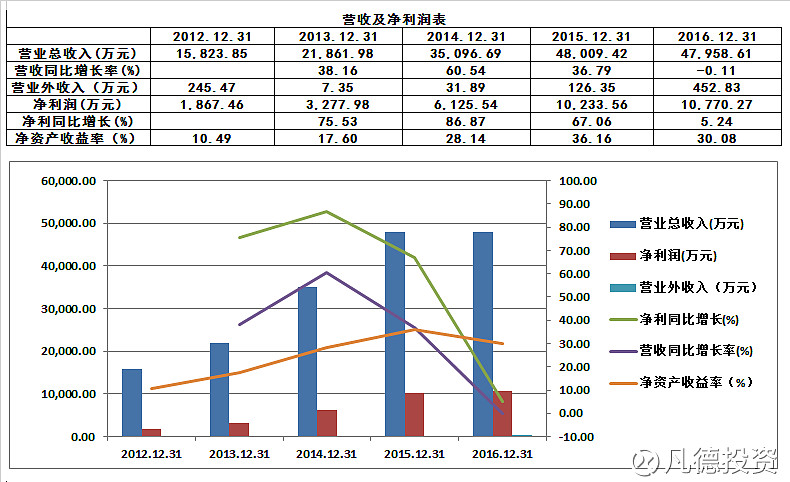

业绩情况:公司2014年-2016年,主营业务收入从3.51亿元增长至4.80亿元,累计增幅为36.65%,年均复合增长率为16.9%,收入规模在持续增长,但是2016年收入规模明显有放缓迹象,当年的同比增幅仅-0.11%,几乎与2015年收入持平。公司实现的归属母公司净利润分别为6125.54万元、10236.51万元和10733万元,累计增幅为75.83%,年均复合增长率为32.6%。2016年净利润随着收入增速放缓而有所放缓,同比增速仅为5.24%。

毛利率分析:公司综合毛利率分别是43.46%、45.75%和45.78%。逐年小幅上升。分产品来看,风电配套类业务毛利率分别为 45.00%、 46.15%、 47.47%,总体保持稳定上升趋势。主要是公司产品类型和客户都相对稳定,且出口业务占比逐年增长,而出口业务的毛利率又高于内销业务所致。与同行业可比公司作比较,发行人的毛利率均高于可比公司。虽然车辆覆盖件类产品销售收入占比相对较小,但由于该产品价格大幅上涨,使得该产品的毛利率也大幅提升,从14年的11.98%增长至2016年的25.14%,这也是影响公司综合毛利率上升的重要因素。

5.募集资金用途

小结

竞争优势:

①技术研发优势:截至本招股书签署日,公司拥有 60 项国家专利,其中 8 项国家发明专利,52 项实用新型专利,是省级高新技术企业。自主研发的双头船体模具、分体风力发电叶片模具、全复合材料客车车身、热压罐成型工艺、风电叶片根、汽车车身轻量化碳纤维复合材料部件等高新技术产品,均填补国内空白,并率先在国内形成了产业化,被列为省级重点科技创新项目。

②客户优势:公司拥有众多国内外优质客户,如西门子、歌美飒、维斯塔斯、大唐华创、卡特彼勒、美国 GE、三一重工等国内外知名大企业,都是通过了客户严格的审核制度,才能顺利进入供方名录,对客户而言,更换供应商的成本较高,所以客户会更倾向于达成长期稳定的合作关系,而不是短期合作。

二、勘设股份 603458

1.公司概况 互联网网址 网页链接

2.主营业务

主营业务为工程咨询与工程承包业务,覆盖公路、市政、建筑、水运等行业,主要提供公路、桥梁、隧道、岩土、机电、市政、建筑、港口与航道等领域的勘察、设计、咨询、试验检测、监理、施工、总承包等工程技术服务。

报告期内,本集团新签合同额按业务类型分情况如下:

报告期内,本集团新签合同额按行业分情况如下:

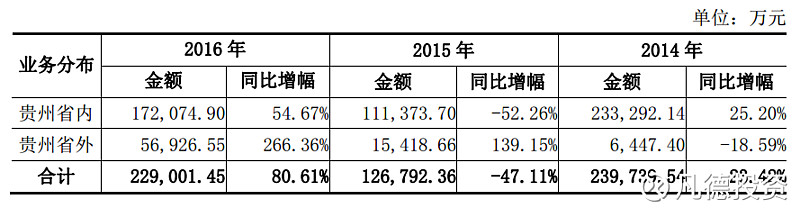

报告期内,本集团新承接业务在贵州省内外分布的变动情况如下:

3.行业分析

上游:工程咨询业务开展工作所需的软硬件环境均是成熟产品,市场供应充裕,不需定制,不存在依赖特定供应商的情形。

公司主要利润来源为贵州省高速公路勘察设计业务。近年来贵州省经济保持了快速发展,2014年至2016年GDP增速分别为10.8%、 10.7%和10.5%,位居全国前列。

根据国家“十三五”期间规划,贵州省高速公路网规划总里程将达到10,196公里,其中,国家高速4,127公里,省级高速3,641公里,地方高速2,428公里,这将对公司业务扩张起到一定的促进作用。

随着固定资产投资增长,工程技术服务行业也得到较快的发展,2006‐2015 年间,全国工程勘察设计机构数量快速增长,2015 年达到了20480家,比2006年增加了6144家,实现的营业收入27,089亿元,比 2006 年增加 23,375 亿元,年均增长率达到 21.98%。但2015年全国工程勘察设计企业的营业收入已开始出现小幅下滑。

贵州省建筑工程技术服务行业现状与前景:

城镇化快速提高推动了建筑业的快速发展,2015 年贵州省完成建筑业总产值1,947.74 亿元,比上年增长 18.7%;资质以上总专包建筑业企业实现主营业务收入1,815.44 亿元,实现利润总额 39.08 亿元,“十二五”期年均增长分别达到 24.4%和28.4% 。

4.财务状况

应收账款情况:014年末、 2015年末及2016年末,本集团应收账款净额分别为104,032.59万元、128,443.66万元和126,376.23万元,占流动资产的比例分别为56.73%、 60.52%和61.65%。随着营业收入的增加,应收账款余额也呈上升趋势。目前公司应收账款周转率分别为1.66次、1.32次和1.24次,截至2016年,本集团3年以上应收账款占比18.65%,虽然公司客户主要是政府部门或政府组建的项目公司,信誉度较高,违约可能性较小。但大额应收账款挂在账面上,将严重影响公司资金使用效率。

偿债能力:公司负债规模较大,2014年末、 2015年末和2016年末,负债总额分别为171,218.04万元、 191,012.82万元和172,582.40万元,其中银行贷款占负债总额的比例分别30.37%、 29.01%和26.99%, 流动负债占负债总额的比例分别为96.50%、99.74%和99.01%,资产负债率(母公司)分别为72.27%、 69.74%和66.51%。存在较大的短期偿债能力不足风险,公司应加强资金回收效率,以补充账面流动资金,来应对流动性风险。

业绩情况:报告期,公司主营业务收入从2014年15.49亿元增至15.86亿元,基本无太大增长,年均复合增长率仅为1.17%。归属母公司净利润在2014年和2015年度出现了下滑迹象,2016年同比又恢复至50%的增长速度,主要是毛利率上升引起。

5.募集资金用途

小结

竞争优势:

①资质优势:发行人持有工程勘察综合类甲级,工程设计公路行业甲级,市政行业(桥梁工程、城市隧道工程、道路工程)专业甲级,建筑行业(建筑工程)专业甲级,水运行业(港口工程、航道工程)专业乙级,公路工程试验检测综合甲级,工程咨询甲级,公路工程监理甲级,地质灾害治理甲级工程勘察、设计、施工甲级等资质(格)证书,还持有公路工程、房屋建筑工程、市政公用工程施工总承包贰级资质证书。也曾先后荣获国家级、 省部级科技进步奖、 勘察设计奖、 咨询成果奖共计 198项。

②贵州区域的市场地位:2014‐2016 年本集团承担的公路行业勘察设计业务量约占贵州省公路勘察设计业务量的三分之一, 市场占有率较为稳定, 是贵州省交通工程技术服务行业的龙头企业。也曾连续 2 年入围贵州省经济和信息化委员会、贵州省企业家联合会、贵州省企业家协会评选的“ 2016 年贵州省企业 100 强”和“ 2016 年贵州省民营企业 100强”名单。

③科研能力:截至 2016 年 12 月,公司已有 86 个科研项目通过相关单位和政府部门的验收,45 项科研成果通过了省部级鉴定,其中 26 项成果达到国际先进水平。并已获得 198 项省部级及国家级奖项,其中科学技术奖 48 项,勘察设计奖 124项,咨询成果奖 26 项。

④人才优势:集团拥有一支专业技术力量雄厚、业务水平精良、专业性强的科研设计队伍。其中教授级高工 67 人,享受国务院特殊津贴专家 3 人,贵州省政府特殊津贴专家 4 人,曾被授予“全国专业技术人才先进集体”荣誉称号。

风险点:

①业务区域性明显,目前,公司业务主要集中在贵州省内市场,省外的市场2016年占比约11.31%,虽然有一定的提高,但仍然有明显的地域性特征,这也与行业内的其他企业普遍一致。

②公司全部141名股东均为自然人,股权结构非常分散,无控股股东和实际控制人。上市后,股东比例会进一步稀释,甚至存在控制权发生变更的可能。

③公司努力开拓贵州省周边省份的业务市场,以云南省为例,但由于集团在市政和建筑行业起步较晚,再加上行业内市场化程度较高,竞争激烈,集团的主要竞争对手贵州省城乡规划研究设计院和贵州省建筑设计院,其资质和人员配置均优于本集团,所以它们的市场份额均大于本集团,使得公司承接省外市政和建筑的能力有限,显示出了集团的弱势。

本文仅用作交流学习,所涉及个股分析不作为投资意见,据本文进行投资造成的损失,凡德投资不承担任何形式的责任。转载请注明出处,更多资讯请关注【凡德投资】微信公众号,微信搜索 " 凡德投资 " 或 " fundinv "