@今日话题 @非新不炒 本文有一只新股:英联股份。本文只有上市公司介绍和简单财务数据。

一、公司概况

二、主营业务

三、财务分析

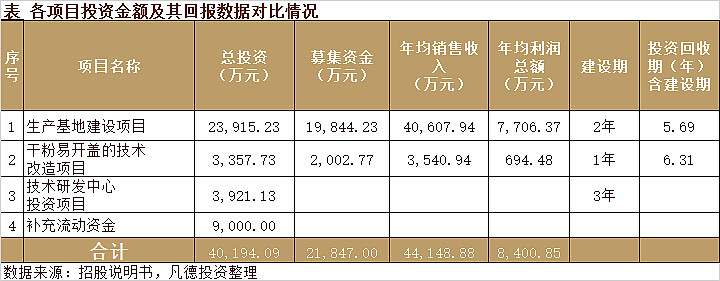

四、募集资金用

小结

行业:

从国家统计局公布的限额以上企业商品零售额数据来看,2009年-2015年我国快速消费品各子行业均实现了年均 19%-23%的复合增速。

①产量情况

我国快速消费品金属包装产量由2009年的306亿个增加至2015年的655亿个,年均复合增长率达到13.51%,远超过全球平均水平。

②金属包装占比情况

饮料及酒类应用金属包装的占比最高,近年逐步提升,2015 年分别为 14%和 18%;食品金属包装占比约 6%;日化品领域金属包装占比维持在2%左右。

③金属易开盖细分市场概况

易开盖是快速消费品金属包装的重要细分领域,其产量由 2006年的190亿片,增长到2013年的455亿片,年均复合增长率为13.29%;易开盖行业收入也由2006年的35亿元增加至2013年的84.47亿元,年均复合增长率为13.41%。预计到2015年易开盖产量可达到 549亿片、实现收入 102.21亿元。

公司:

公司在技术研究方面取得了较多成果,公司主要参与完成了1项国家标准的制定(《镀锡或镀铬薄钢板全开式易开盖》,标准号:GB/T 29603-2013),拥有4项软件著作权,取得了43项已授权专利(其中3项发明专利),自主开发设计了一百余套产品模具。较强的模具及产品开发设计实力是公司保持核心竞争力的重要支撑。

2013年干粉易开盖销量超过3亿片,位列我国干粉易开盖生产企业销量第一位。2015年,公司干粉易开盖产销量同比快速增长,公司在干粉易开盖细分领域地位不断巩固、加强。

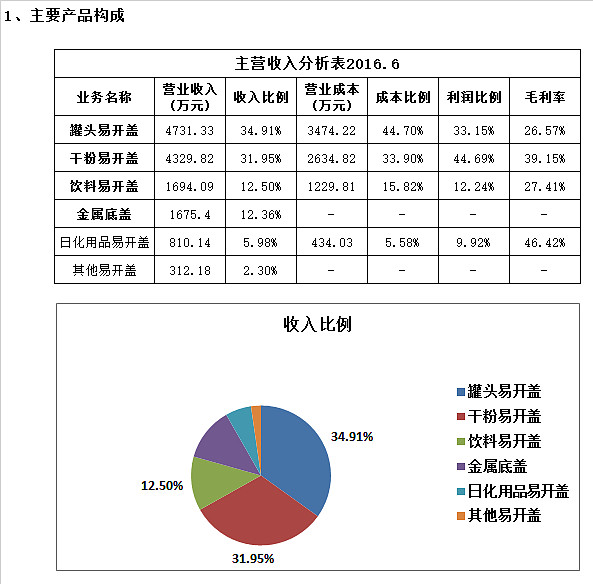

产品:

业务具备细分领域议价权,盈利能力较好:快速消费品金属包装行业作为传统制造业,处于产业链的中游,其行业利润水平相对较为平稳。对于在下游细分应用领域拥有较高市场占有率的企业,由于具有较强的议价及成本转嫁能力,受上游原材料价格波动情况的影响较小,产品毛利率保持较高水平,公司在报告期内盈利能力明显优于同行业公司,与行业优质企业奥瑞金相当。

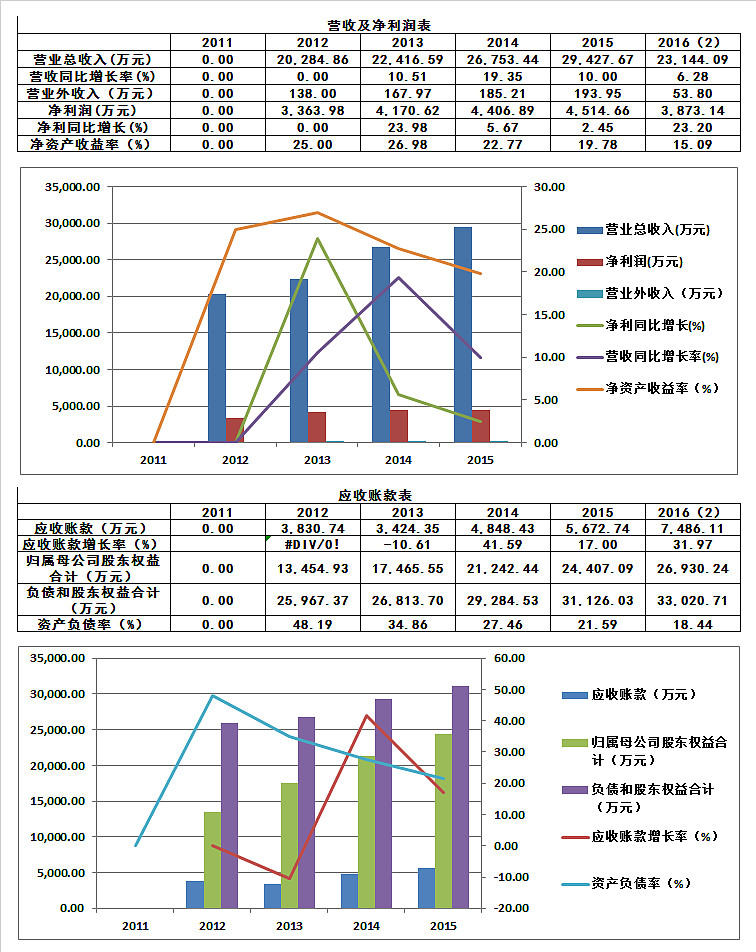

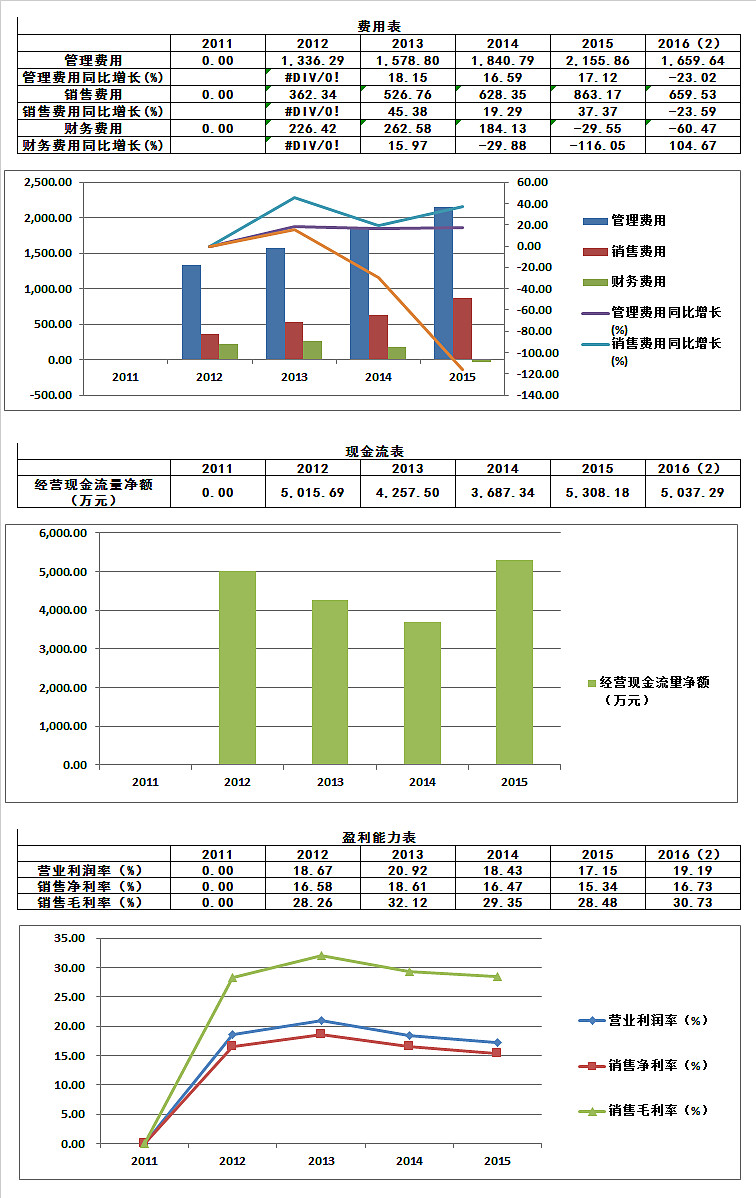

财务:

公司预计2016年1-12月营业收入约为33,428.00万元至34,400.00万元,较上年同期增加13.59%至16.90%;归属于公司普通股股东扣除非经常性损益后的净利润约为5,436.68万元至5,736.68元,较上年同期增加24.88%至31.77%。

本文仅用作交流学习,所涉及个股分析不作为投资意见,据本文进行投资造成的损失,凡德投资不承担任何形式的责任。转载请注明出处,更多资讯请关注【凡德投资】微信公众号,微信搜索 " 凡德投资 " 或 " fundinv "。