$生物股份(SH600201)$ 一、猪用疫苗需求分析

1、猪用疫苗市场规模分析

在动保产品中,以疫苗为主的生物制品是重要组成部分。随着我国畜牧业持续稳定发展,规模化、集约化养殖程度不断提高,动物疫病发生、传播的风险也在加大,对疫苗的需求空间广阔,再加上由于耐药性问题和食品动物药物残留,抗生素的使用受到限制,这些因素都将推动我国动物疫苗产业步入快速发展的黄金时期。

在各畜禽品种的疫苗中,又以猪用疫苗的销售额最高,占我国动物疫苗市场份额的49.5%左右。

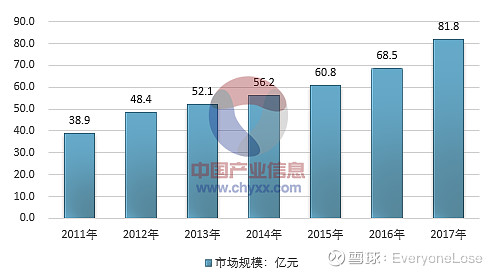

2011-2017年中国猪用疫苗市场规模

资料来源:智研咨询整理

智研咨询发布的《2018-2024年中国疫苗行业设计趋势分析及市场竞争策略研究报告》指出:我国猪用疫苗市场规模近七年呈现出连续扩大的发展趋势,2017年我国猪用疫苗市场规模大幅上升,达到81.8亿元,同比增长19.42%,相比2011年我国猪用疫苗市场规模,2017年增加了110.28%。

2、猪用疫苗市场竞争分析

(1)疫苗营销更加关注终端需求

得终端者得天下,其他行业如此,动物疫苗行业也不例外。近年来,随着产品同质化的日趋严重,市场竞争不断加剧,养殖终端由于规模化、集约化程度的提高,消费需求也在变化,在此形势下,传统的多级分销模式不再顺应潮流,疫苗营销开始向终端下沉,渠道日益变短。越来越多的疫苗生产企业开始关注终端需求和用户体验,其产品和服务定位也更加精准,对客户需求的响应也更加高效。

“订制疫苗”就是关注终端的方式之一。以猪瘟疫苗为例,随着生产工艺的改进,抗原含量得到极大提升,但并不是所有猪场都对高抗原含量的猪瘟疫苗敏感,有的需要7500RID(兔体感染量,为衡量猪瘟疫苗病毒含量高低的重要指标),有的需要20000RID的,这就需要根据不同猪场的需要进行个性化定制。

(2)疫苗推广向优质产品和专业服务转变

随着疫苗营销渠道向终端下沉,学会和各种客户打交道,搞好客情关系,对于促进销售无疑是重要的。但简单认为“做销售就是搞客情”,“陪客户吃好喝好玩好就能带来销量”却是片面的,一味看重并依赖客情关系也不是营销的“王道”和赢得市场的长久之计。因为你的竞争对手一样会搞客情,且一点也不比你差,最重要的是客户真正需要的,能为他们创造价值的不是所谓的客情,而是优质的产品和专业的服务。这就要求疫苗生产企业和销售人员必须突破客情营销,以差异化、品牌化的产品和精细化、专业化的服务去打动客户,一切工作围绕着提升客户养殖效益的目标,只有与客户互利共赢,才能实现稳定而长久的合作。

(3)疫苗竞争引入互联网思维

随着互联网及社会化媒体的发展,互联网思维正在疫苗推广中发挥着重要作用。从天猫平台上信得科技、派尼生物等20余家店铺的入驻,到至良兽药商城电商平台的上线,再到硕腾猪业、回盛兽医、大北农疫苗等微信公众账号的开通和自媒体的运营,这一切都在生动诠释着互联网尤其是移动互联网正在向传统的动物疫苗行业渗透。未来如何借助互联网加大销售覆盖度,增进与终端养殖户的沟通交流,加强对市场终端的掌控力是值得深入思考的课题。

(4)生产企业并购、资源整合加速

企业并购、重组有利于扩大经营规模,丰富产品线,实现区域拓展。国内外的动保巨头企业就是通过不断兼并整合,迅速提高市场占有率的。

2009年,美国制药大佬默沙东(Merck)成功收购先灵葆雅,先灵葆雅动物保健变更为默沙东动物保健;同年,德国勃林格完成对全球最大制药商辉瑞公司(Pfizer)旗下富道动保重要资产的收购;2010年,Merck与法国赛诺菲旗下的梅里亚(Merial)合并组建动保业务;2013年,Pfizer动保版块从总公司剥离,Zoetis独立上市;2014年,美国礼来动保(Elanco)将瑞士诺华(Novartis)动保业务收入囊中。

在国外动保企业的并购、整合如火如荼之时,国内的动保市场也弥漫着硝烟味。随着行业的规范,竞争的加剧,企业间的并购、重组、强强联合力度进一步加大,行业集中度进一步提高。

二、猪用疫苗产品分析

1、猪用疫苗主要产品

目前常见的猪病就有20多种,而且近年来又有一些老病新发,如猪丹毒、猪肺疫;病毒的变异速度也在加快,如口蹄疫,亚型众多,防不胜防。防控如此众多的疾病需要安排多次免疫程序,工作强度较大,而且每次免疫对猪来说就是一次应激。如何在防病的同时,降低劳动强度,减少动物应激,联苗成为解决此矛盾的利剑。

在国外,已有公司,如硕腾动保(Zoetis),研发出圆环病毒病—支原体肺炎的二联苗,并在多个国家注册上市;在国内,中牧实业股份有限公司(以下简称“中牧”)已成功研发出猪瘟、猪丹毒、猪肺疫三联活疫苗以及仔猪大肠杆菌K88—LTB双价基因工程灭活疫苗,并正在研究推出猪瘟—蓝耳病二联苗、圆环病毒病—细小病毒病二联灭活苗等,还有齐鲁动物保健品有限公司、浙江荐量生物工程有限公司的猪瘟、猪丹毒二联活疫苗,哈药集团生物疫苗有限公司、洛阳普莱柯生物工程有限公司、成都天邦生物制品有限公司的猪传染性胃肠炎、猪流行性腹泻二联灭活苗等。

2、其他猪用疫苗产品

在2005年之前,国内疫苗市场罕有新型、高端疫苗上市,但2005年、2009年,勃林格殷格翰(以下简称“勃林格”)陆续在中国推出的蓝耳病疫苗圆环病毒亚单位疫苗,填补了此项空白。勃林格的产品在技术上的先进性和由此而带来的竞争优势,能够保证其在激烈竞争中的市场占有率并获取高额利润。国外的高端产品大举进军中国市场,也使国内的疫苗生产企业开始产生危机意识,并纷纷加大研发投入,拓展高端产品。

2014年底,青岛易邦生物工程有限公司的猪圆环病毒2型基因工程亚单位疫苗、武汉中博生物股份有限公司的猪圆环病毒2型杆状病毒载体灭活疫苗上市,标志着圆环病毒疫苗终于实现国产化,圆环病毒病的防治费用将大大降低;2015年1月,由华中农业大学、武汉科前动物生物制品有限责任公司、中牧等单位申报的猪流感病毒H1N1亚型灭活疫苗(TJ株)获得国家二类新兽药证书,产品即将面世。

高端疫苗虽然价格稍高,却并不会成为养殖的经济负担。因为对于大型生猪养殖企业来说,疫苗费用仅占养殖成本的2.2%,而对于散养户,这一数字更是低至0.91%。因此,应用防治效果好的高端疫苗,不会增加过多的养殖成本,而不防疫或因疫苗质量不过关而防疫失败对猪场来说却是毁灭性的打击。在养殖规模化程度越来越高、疫情越来越复杂的今天,养殖场(户)为尽量减少因疾病造成的经济损失,开始考虑购买优质的高端疫苗。可以预见,在未来几年,新型、高端疫苗将是猪用疫苗市场快速增长的驱动力。

三、猪用疫苗市场前景预测

1、自主研发能力和产品线成企业制胜关键

国家规定,新兽药的生产保护期最长为6年,处于监测期内的新兽药只能由注册企业生产,且最多不超过3家。显然国家是在鼓励原始创新,加强新药保护,抬高仿制药的门槛。这也在倒逼疫苗生产企业必须主动创新,立足自主研发,切忌照搬照抄,不断推陈出新,通过拳头产品塑造强势品牌,打造品牌效应,以核心竞争力领先市场。

2、疫苗销售由政府采购为主向市场化过渡

目前国内疫苗的销售渠道有政府招标采购、大客户直销和网络直销。其中政府招标采购的强制性免疫疫苗占整个动物疫苗市场的份额高达70%。但在政府招标采购体制下,品质非首要考虑因素,往往是价低者中,这就导致疫苗价格的恶性竞争,质量却难以保证。因此,政府招标苗饱受诟病。业界纷纷呼吁取消招标苗,放开市场苗,以市场化推动疫苗质量的提升。

2013年,农业部开始在海南省和山东省试点取消疫苗招标,由养殖场自主采购疫苗,政府按照标准给予适当补贴。一旦疫苗招标彻底退出,市场竞争全部放开,行业将焕发出新的活力,龙头企业将利用其研发、营销和服务优势,全力开辟市场苗这片蓝海,优质产品将实现量价齐升。

2018-2024年我国猪用疫苗市场规模预测

资料来源:智研咨询整理