今天跟大家聊一家我一直在关注和跟踪的医药公司——复星医药,为什么会对这家公司如此感兴趣呢?主要是因为复星医药几乎涵盖了国内所有最先进的药品和技术,其在mRNA、CAR-T、手术机器人、医美、新冠药物MPP等市场普遍关注和热议的方向都有相应的业务布局,而且大多数都不是自己研发的技术,更多的是通过投资入股的方式,参与合作研发和生产。

同时,近期复星医药也确实给市场的关注点非常的多,比如,国内首个CAR-T疗法上市后(6月底上市),近半年的时间,到底有怎样的表现?120万一针没有进医保的天价药,在当下国内到底有没有市场?mRNA疫苗港澳台表现如何? 序贯接种是否带来了巨大的增量?复星的创新药子公司复宏汉霖表现如何?卷得不能再卷的生物药类似药到底能不能卖得动?达芬奇手术机器人2021年装机量如何?原先的仿制药有没有被打残?......

mRNA疫苗(复必泰):当期贡献为优,未来前景为优

复星医药从BioNTech引进的mRNA新冠疫苗,在超低温(-80℃至-60℃)冰箱中可储存6个月,解冻后未稀释可在普通冰箱 2°C 到 8°C 温度下保存1个月。2021年7月复必泰已进入行政审批阶段,去年复必泰也已在港澳台地区上市,销售规模超过10亿元,截至今年2月末累计接种超 2000万剂。

虽然目前依然没能在内地获批很是遗憾,但是总体而言,和大B公司的合作还是赚大发了,不仅赚了钱,还赚了技术,更何况复星投资的大B公司市值还涨这么多。

CAR-T细胞免疫治疗(奕凯达):当期贡献为良,未来前景为优

复星医药持有复星凯特50%的股权以及60%的权益。阿基仑赛于2021年6月获批上市,是国内首个获批上市的CAR-T细胞治疗产品,这款高达120万一针的天价抗癌药截至2022年2月末,已被纳入23个省市的城市惠民保和超过40项商业保险。在复星2月份的会议纪要中透露:目前CAR-T受益人群已经超过了100人,今年目标是300到500人,明年变成一个过10亿的品种。

与此同时,和复星医药前后脚上市CAR- T的药明巨诺(9月初上市),也在2月份会议纪要中透露:2021年全年收到近50个订单,已经完成30多个订单,营收在3000w左右,2022年预计1.8亿左右,也就是180个左右,2023年预计500个订单。充分说明,即便是天价药,在国内也还是很有市场,给点时间,就是一个十亿级大单品。

创新药(复宏汉霖):当期贡献为亏损,未来前景为优。

复宏汉霖2021年收入16.82亿元,其中利妥昔的合作销售分成为5.43亿元(由江苏复星销售,实际销售为16.9亿元),自主销售的曲妥珠销售收入9.3亿元。复宏汉霖2021亏损为 9.84亿元,同比减少900万元。

很多人都吐槽复宏汉霖就是一个做生物仿制药的公司,旗下的几个主要单抗,市面上竞争对手每个都能列一长串名单,因此非常不被人看好,这点从其二级市场的市值走势就能看出来。然而,就是这样一家不被人看好的企业,从第一款产品上市至今,短短两年时间,为复星贡献了一款10亿级单品、一款5亿级单品,共有 5 款产品(12 项适应症)成功在大陆上市,1 款在欧洲上市,在全球范围内开展共计 20 多项临床试验。

复宏汉霖整体管线布局不错,梯队层次鲜明,近期上市了PD-1,虽然PD-1已经有多家国内企业上市,但这款药作为泛癌症基石,必须得有,单卖、联合用药都是十分不错的选择。

新冠药物MPP项目:当期贡献无,未来前景为良

今年一季度,复星先后中标默沙东、辉瑞两家企业的新冠小分子口服药MPP项目,在媒体沟通会上,复星讲到,参与MPP项目后,企业还需要进行工艺开发、工艺验证、申报批准等流程,预计到今年年底可向世界卫生组织提出上市申请,获批后即能上市销售。也就是说,今年年底复星有望上市销售新冠小分子口服药

医疗器械(达芬奇手术机器人、医美器械):当期贡献为一般,未来前景为优

复锐医疗(医美)2021年总资产33.80亿元,净资产25.73亿元,营业收入18.99亿元,净利润2.1亿元。公司2021年ROE为8.16%,偏低,复锐医疗一直在布局新产品,2021年进行了美容牙科、注射填充、个人护理等战略赛道的业务布局,但这些年来业绩起起伏伏,暂时还没有大的进展。

直观复星(达芬奇手术机器人),2021年73台装机量,按1台2000万元计算,产生约 14.6亿元销售收入,手术还会产生耗材收入(每台手术耗材收入估算为2.5万元,如果有4万台手术即10亿元),手术量基本逐年提升,再考虑售后服务收入,无论如何直观复星都是一门好生意,复星持有直观复星40%的权益。

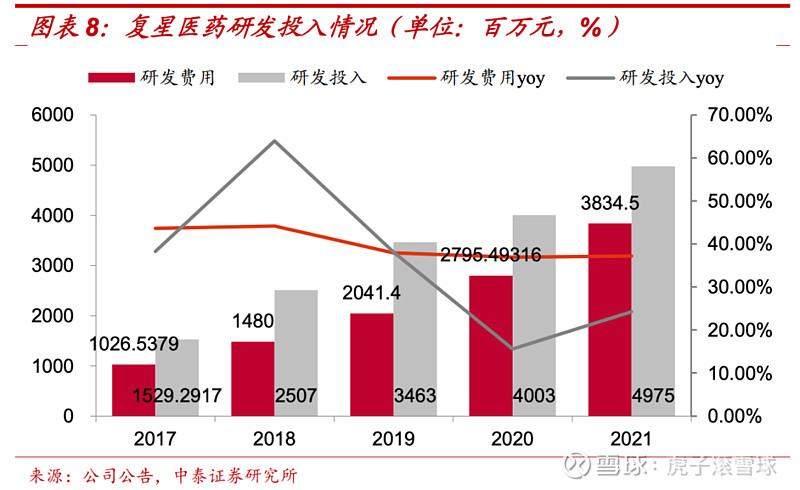

研发费用方面,2021年复星的研发进一步加码,投入人民币49.75亿,同比+24.28%,其中费用化 38.35 亿,同比+37.17%,资本化比例降低至22.93%。

总结来看:制药业务是复星医药核心资产,未来净利润提升主要依靠制药资产(包括mRNA疫苗)。整体来看,制药业务受医保控费的影响较为明显,但复星制药业务多管齐下,还是有亮点板块(mRNA疫苗、利妥昔单抗、曲妥珠单抗、Gland注射剂等)。

医疗服务属于高壁垒、低ROE、低增长的资产,类似商业地产,未来可在合适的时候独立上市,寻求更好的发展。从患者角度,禅城医院是首屈一指的民营医院,但从股东的角度,禅城医院年年在练内功,在考验股东的耐心。

医疗器械属于朝阳产业,但复星的医疗器械板块比较杂,还有优化提升空间。直观复星的达芬奇手术机器人属于高壁垒优质资产,复锐医疗的美容医疗器械业务起起伏伏,有一种难以挑大梁的感觉。

复星医药这几年进步很大,感兴趣的可以对比阅读2015年报与2021年年报。2015年的复星医药虽有24.6亿元的净利润,但制药板块比较羸弱(2015年年报请阅读39页),而2021年的复星医药研发管线已日趋丰富。2021年年报请从29 页读到33页。遗憾的是,在国内医保控费的大背景下,创新药的盈利能力可能会下降。所以我一直强调mRNA疫苗的重要性。mRNA疫苗会让复星医药成为一家有特色的大药企(疫苗方面有特长),从而与其他大药企区别开来,这对于资本市场估值有很大帮助。无论mRNA新冠疫苗在国内上市或早或迟,我都建议复星医药后续上马mRNA肿瘤疫苗,把BioNTech的研发管线搬到中国来。

最后看下复星的估值,最新的PE(TTM)是25.4,处于近三到五年合理偏低的水平,复星医药多线业务分散风险,提供稳定性,后期随便哪个赛道遇上风口,也会成为估值催化剂。