一,互联网金融公司的估值

国庆期间,写一个最近对互联网金融三朵金花的感想,$东方财富(SZ300059)$、$同花顺(SZ300033)$和$大智慧(SH601519)$。作为对9月23日文章《论证券股》网页链接中未完待续的一个补充。

这三家公司的有一个共同点,就是经营业绩和证券市场的景气度高度相关。这里也不再进行相关性分析了,雪球上已经有很多这类的讨论了@蓝天白云逻辑投资 @逻辑为王L等等。

这三家公司各有特色。东财是信息服务+券商,同花顺是专注于信息服务,大智慧是收购券商失败现在常年亏损不得已出卖子公司保壳。

(一)首先是东财:

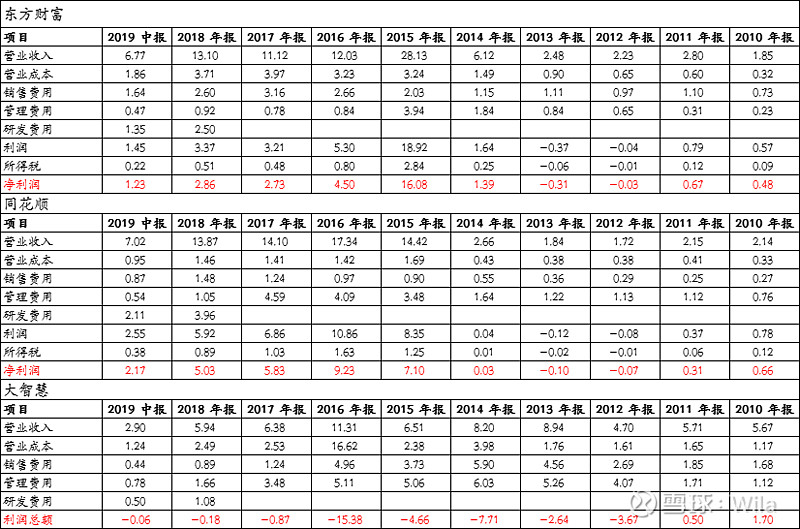

1、互联网金融部分估值(原主业)

19年中报收入6.77亿,成本1.86亿,销售费1.64亿,管理费因为和证券混同了,所以这里就按同花顺的标准计提7%0.47亿,研发费用1.35亿。该部分利润总额为1.45亿,按15%扣除所得税为1.23亿,如果按照软件业的中位数44估值,市值108亿。

2、券商部分

扣除互联网金融部分就是券商了,净利润=8.7-1.2=7.5亿左右。按照券商中位数pe=23左右

所以这部分估值=7.5*23*2=345亿。

两者合计=108+345=443亿。

(二)同花顺

比较简单,中报收入7.02亿,利润3.08亿,扣除0.43亿所得税,净利润2.65亿。

如果按照上述东财的方式计算,收入7.02亿,成本0.95亿,销售费0.87亿,管理费0.54亿,研发费用2.11亿,利润总额2.55亿,所得税0.38亿,净利润2.16亿。

如果按2.65亿算,PE=44,估值=44*2.65*2=233亿。

(三)大智慧

如果按上述东财方式计算,主业估值=X(连续5年亏损)

如果不是因为17,18年忍痛割掉大智慧香港的股权取得1.5,5.1亿的投资收益,公司恐怕已经ST了。

为了方便理解做了一个核心净利润表给大家。有点类似于扣非利润表的概念。

这里的核心净利润=营业收入-营业成本-三费(销售+管理+研发)-所得税。不包括利息收入(冲减财务费用)。

通过上述表格相信可以看出一些问题:

1、从相对值看,目前 同花顺 > 东财 >大智慧,有点矮子里挑将军的感觉。

2、从绝对值看,无论哪一个估值都不低。试问东财怎么能对的起现在1000亿的估值?感觉打半折还差不多呢?

3、东财自从15年收购券商之后做得反而不如同花顺?

二,互联网金融公司的未来

也许这个时候已经有人看得不耐烦准备抬杠了,稍安勿躁,且看下面的分析。

1、试着对同花顺用软件服务业的方式来分析其估值

(1)尽管软件业的PE中位数是40倍,但一定程度上并不太准,软件业的PE浮动太大,我们试着看看中国软件,用友网络,科大讯飞,恒生电子,那么同花顺目前75倍的PEttm,和100倍的动态PE就还算合理。

为什么软件行业可以有这么高的PE值呢,因为市场往往是对软件业按照成长股的模式,或者说不关注静态PE,因为对标的是美国成熟市场啊。比方说中国软件,对标微软,微软是1万亿美金的市值,假设中软能学到微软一丁点,1%,100亿美金,也有700亿人民币,现在才400亿,是的,一旦趋势出来,市场就会从这个角度去解释。

(2)同花顺在国外没有太多可以对标的公司,一定程度上让估值失去标杆。不过一个成熟的细分市场达到千亿估值的问题不大。

(3)同花顺尽管是软件服务业,但其所处的金融业,有典型的牛熊周期属性。

看看15年东财是怎么做到16亿利润的(扣掉证券部分),同花顺在15年只有7亿,但现在同花顺做到老大了,牛市周期下做到16亿也没有问题吧?复盘同花顺的历史市盈率,同样具有典型的高PE买入低PE卖出的属性。而之所以同花顺现在还能维持80倍的PEttm,意味着市场在预计下一轮牛市周期的到来。他们抢占了先机后,试图在牛市周期到来后同花顺的业绩大幅增长后卖给“价值投资者”。

(4)牛市下同花顺怎么估值?这是个需要发挥想象力的,因为投资需要”精确的模糊“

第一,我们不知道A股的牛市何时到来,持续时间多长,高度有多高。

第二,我们对同花顺的变现能力无从估计。也许连他们的老板也没有办法去估计(所以选择减持)

但我们可以提供对“牛市”判断的一个主观的标准,我们习惯看上证指数的成交量,用1500亿,2000亿,2500亿,3000亿这样进行划分。给一组数据感受下牛市的疯狂:

举个例子,引用同花顺的中报的数据:

截至2019年6月30日,同花顺金融服务网拥有注册用户约 47,283万人,每日使用同花顺网上行情免费客户端的平均人数约为1,236万人,每周活跃用户数约为1,549 万人

猜想1:按照1200万人计算,人均消费在120元左右/年,大约14亿/年,如果到了牛市,有5000万人使用客户端,大约在64亿左右,考虑到这一行接近90%的毛利率,那么这多出来的50亿就是利润。

猜想2:按照1200万人计算,人均消费120元/年,假设牛市周期下,人均消费提升到500元的问题其实不大,这样也是60亿的收入,多出40-50亿的利润。

上述猜想其实并不大胆,因为到了牛市,如果有一款好用的产品,1年500元算什么费用?这就是技术垄断带来的红利。最近和一些做外汇社区的在交流,一款付费产品月费也有1000元左右。

这可能就是A股市场的魅力,一旦“牛市”来临,想象就能变现成现实。

设想一年60亿利润的同花顺,就算按成熟市场给20倍的PE,也有1200亿的市值。

对于这种高弹性的品种,买入卖出无非就是选择时间点和节奏,并没有严格的高估和低估的区分,高估可以再高估30%,低估可以在低估30%,如果买了同花顺的,又懒得去思考,就盯着上证指数的成交量就可以了,因为也不要过分担心,牛市来了会缺席的问题。做这类品种只需要持续关注同花顺的产品,和市场上同类型产品的对比,什么时候他的同期研发费用开始低于同类品种,才是值得关注投资逻辑的时候。

复盘今年同花顺的两次上涨,都是资金基于“牛市”或者“局部牛市”来临的判断,而他的下跌,又是当这种牛市的期望在半途夭折的结果。

2、同时用软件业+券商 对东方财富进行估值。

即使东财现在是老二,但不代表以后不会努力,毕竟家底还是很厚的,如果东财能意识到一些问题,相信也会后来居上。

(1)市场给软件服务业的估值远远高于证券业。从平均中位数值看,软件业44倍的PE高于证券业22倍整整一倍。

从市场的标杆企业看,几个龙头股都是100倍以上的PE,而证券业的龙头仅仅20多倍PE。

假设东财在牛市周期下依然落后于同花顺,那么市场给与老二的估值一般是老大的50%左右,也就是600亿左右。

而券商部分,个人认为未来的券商将会是头部券商之争,小市值券商很难突围而出,当然,如果东财能做好互联网金融终端部分,相信还是会配合有一定的成长。但也很难给与太高的估值。不过小券商在牛市估值翻1倍问题是不大的。现在东财大概就是一个国海证券的样子,给300亿的估值还算可以,牛市做到600亿估值。

两者合计600+600=1200亿。上述算法只是一个很粗浅的探讨。

也许有人会争论,你没有考虑到打通券商对东财的1+1>2的好处,但东财通过3年的事实证明1+1并没有>2,反而 产品质量 越做越没有特色,这是我要吐槽的地方。

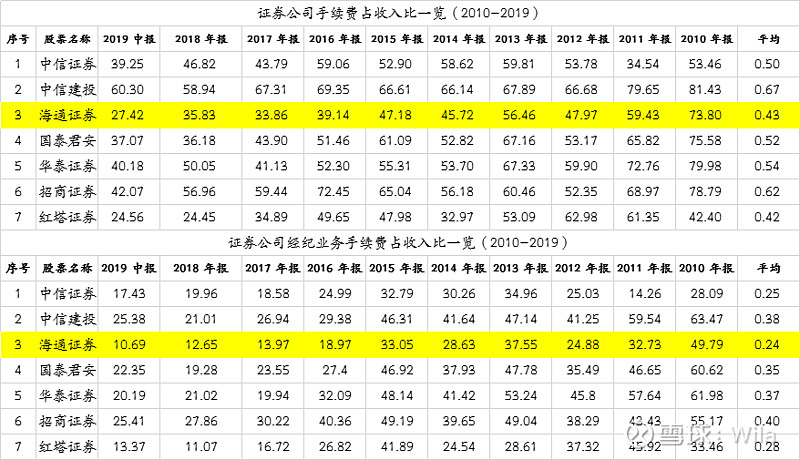

10月1日美国最大交易券商取消交易佣金,尽管这条消息对我们本土券商直接影响不大,毕竟我们券商的机制和美国不同,但可以预见在高度竞争化的未来,佣金下降是总体趋势,国内券商经纪业务手续费这块要占到1/5强的利润,这对于依赖经纪业务的二三线券商不是一件好事。

补发一个证券公司的手续费占比的统计(单位:%),东财虽然没有详细披露经纪业务这一块占比,但根据各家证券公司的统计,这个占比应该在证券总收入的20%左右也就是总收入的10%左右。

经纪业务手续费下降对券商的影响次序:海通<中信<红塔<华泰<国泰<中信建投

这更进一步印证了未来本土券商会拼存量资产(生息资产)的续存滚动了。

3、大智慧,大智慧的估值方式是类似于同花顺的,在未扭亏之前,所有的估值都是想象,是先要解决盈利问题。否则重组是他唯一的出路。

三,关于东、大、同的风险和机会

15年,东财通过并购同信证券实现了1倍多的涨幅,东财用4年的事实证明,并购了同信并未能够帮助他进一步稳固互联网金融老大的地位,反而被同花顺反超。

而同花顺同样面临如何支撑住现在高估值的问题,这很考验董事长的智慧。

1)是利用现有的资源做精做专。

2)还是走东财并购券商的老路。

3)还是走出一条同行业的并购之路。

万得(WIND)@万得资讯 马上做完股改,下一步路应该怎么走?彭博@彭博bloomberg中文网 在中国有又什么动作?

2、如何应对行业需求减少的风险

由于这个行业的需求和证券市场的景气度密切相关,如果证券市场长期低迷,那么公司如何用业绩支撑主高估值。

我觉得还是应该从产品本身着手,低迷的时候反而是大浪淘沙的时代,努力加大研发,努力做好产品,努力开发粘性用户,努力跟踪核心客户的需求,及时调整营销策略,我觉得同花顺是在走一条正确的道路。

比方说,在震荡市期间,可以开发一些不需要高额付费的项目(比方说同花顺的电信增值服务等)给客户进行体验,逐步争取到客户的信任,然后在一步一步开发客户的需求,等待牛市来临后,价格的敏感性将会大大降低。类似这样的手段有很多,只有充分站在客户的角度去考虑问题,就会有更多的手段来进行过渡。

在这一点上,东、大、同 都达成了一致的共识,就看如何做了。

从实际行动上看,同花顺一年4亿的研发费用>东财2.5亿>大智慧1亿。

只有坚持在研发上花功夫,打磨产品,才能持续取得领先优势。

作为产品使用人,个人产品体验而言:同花顺>东财>大智慧,这就是这两年研发费用下的功夫。尤其是在金融终端的投研工具上的很多细节上得以体现。但是即使是行业龙头同花顺,也还有很多缺点和很大的改进空间。

3、证券交易信息的许可经营风险

这一个风险点,只有同花顺提到,东财由于打通了券商,所以应该不存在这个问题。

实际上这是一个利益交换的问题。应对的措施就是符合监管,同时努力做好自己的产品。

我们有43只证券上市公司,强如中信证券的,都未能做出一个像样的金融终端?这里面一定有原因,值得思考

本文仅仅是个人的投资备忘,不是荐股

作者:Wila

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。