浙江美大和美的集团如果只能选择买入一家公司,在估值相当的情况下,你会买哪家公司呢?

美大有个好赛道:

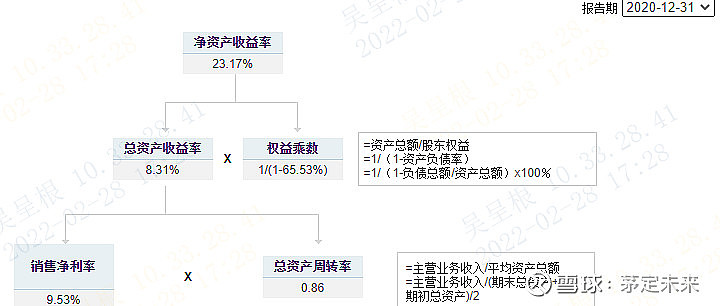

买入公司就是,买入资产,买入公司也是买入未来,公司未来的盈利能力。未来的盈利能力可以从现在的盈利能力推测。世界冠军再次获得世界冠军的概率比一个二流选手要大得多。所以首先要看净资产收益率,美的25%和美大34%,美大占优。总资产收益率上,美的7%左右,而美大21%左右,美大优势明显。权益乘数上,美的优势明显。细看两家公司财务费用都是负的。虽然美的比美大的权益乘数高很多,但是都一样健康。盈利能力美大更优。通过杜邦分析,发现,美大的盈利能力优势主要在于净利润较高(对比图如下)。浙江美大的净利率高是因为所在的赛道竞争没有那么的激烈。火星人净利率15%左右,而美大有30%,美的10%左右。如果看毛利率的话,火星人和美大都是近50%的高毛利。由此可见,集成灶的赛道还是不错的。

美大集团杜邦分析

美的有更宽的护城河:

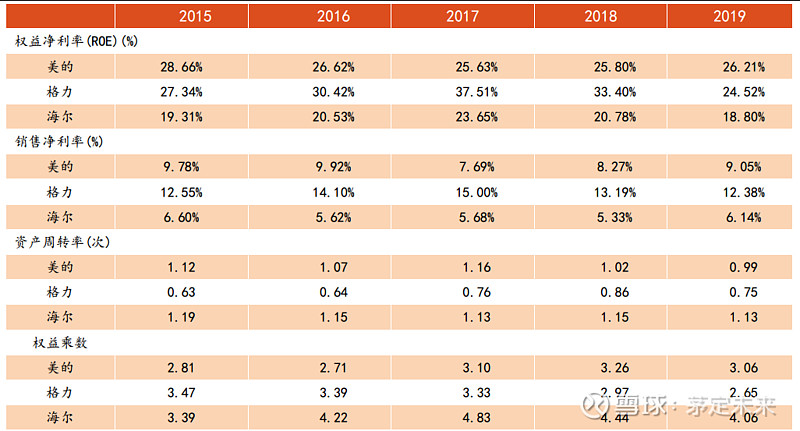

护城河,我更倾向于理解成,各种安全边际,比如盈利能力的安全边际、毛利的安全边际,成本的安全边际,估值的安全边际等等。这样更容易量化安全边际。先来看下美大的安全边际,美大和火星人的毛利几乎一样,都是50%左右,差别在于火星人的销售策略更加激进,销售费用率近几年23%左右,而美大12%左右。光光销售费用就差了11%。对应的是火星人的高增长和美大的稳健增长。2016年火星人的营收不到美大一半,现在几乎是一样了。美大相对于火星人的竞争优势主要在费用的管控上,但是也在业绩增长上落后,优势不明显。美的的主要竞争对手是海尔智家全品类的家电公司。美的和海尔产品结构较为多元化,格力采用聚焦战略,空调占比近 60%。从产品结构来看,空调分别占美的和格力营业收入的 46.53%和 59.47%。海尔的主要产品为电冰箱和洗衣机,分别占比 28.08%和 20.70%,空调仅占 17.85%。美的以空调为核心多元化发展,海尔采取空、冰、洗、厨卫电器全面发展。格力聚焦单一产品,在空调领域常年保持市占率第一。因为产品结构不一样,导致毛利率和净利率产生差异。所以从净资产收益率的角度对比3家公司。美的近3年roe稳定在25,格力从33到19,海尔智家从21到18。全品类公司中,美的有更好的盈利能力安全边际。在同业竞争中,美的的优势比美大更加明显,有着更宽的护城河。参考数据如下图

利润变化:

2013到2020年美大扣非净利润从1.1亿到5.4亿,增长近5倍。美的从95亿左右到246亿左右,增长近2.5倍。浙江美大有着更优异的表现。体现了赛道优势。

股价变化:

2013年9月美的集团差不多是15倍pe,股价前复权8.5元左右,截至今日估值16倍左右,股价66元,上涨了7.7倍。2013年9月浙江美大22倍pe,股价前复权2.5元左右,截至今日15.85,上涨6.34倍,估值从22倍到16倍左右。这个差距有点出乎意料(美的集团2013年9月估值应该要修正下。)美大股价的提升主要来自于业绩的提升,而美的股价变现则估值提升起到了30%的作用(主要是2013年美的被市场低估),业绩提升起到了70%的作用。获得高收益,要么选好了赛道,要么买到了廉价的好股票。

美的曾经也是赛道选手:

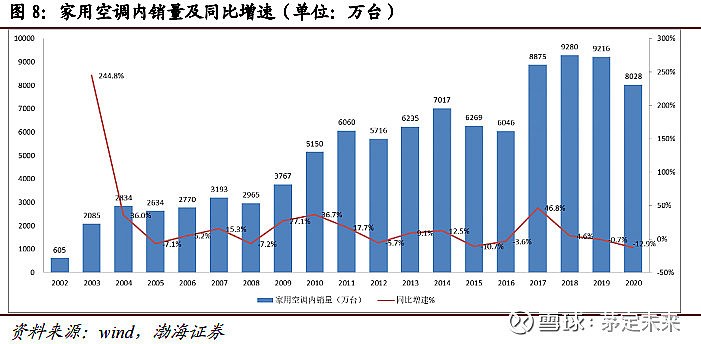

2002年到2020年,18年间,空调销量从605万台到8028万台,增长超13倍(参考下图)。格力和美的都曾是空调赛道的选手。在赛道增速放缓前,美的和海尔积极调整了产品结构,积极拓展海外市场。从一个赛道选手变成了一个全能选手。到底是时势造英雄还是英雄造时势?我更倾向于前者。如果把英雄比作价值股,那么它的前世应该是赛道股。美大因为赛道优势,相对美的有更好的财务表现和增长表现。当赛道优势退坡,只有英雄可以笑到最后,美大能否将自己打造成英雄?

赛道和价值之间的选择:

美大有更好的赛道,美的有更宽的护城河,如果是你,你会选择哪家公司呢?寻找当前的“英雄”和未来能成为“英雄”的公司。这是2种策略,第一种更加稳妥,但是要失去公司赛道加速增长的红利。第二种风险更大,同时收益也更加客观。

$美的集团(SZ000333)$ $浙江美大(SZ002677)$ $海尔智家(SH600690)$

以下三块内容,后续再对比。先放思路(2022/3/5)

长坡厚学:

巴菲特1988年买入可口可乐的市盈率大概是13.7倍左右,相当于7.3%的回报率。到了1995年市盈率大概是5倍。5倍市盈率意味着,买入公司的收益率达到了20%回报率。再然后是一年的净利润就和当时买入的市值相当,一年就可以取回本金。再然后是一年的分红就超过了当时买入的市值。这里有个前提是,公司一直再增长。增长的前提是有足够大的蛋糕。第二是有足够的竞争力获取更高份额的蛋糕,第三是公司有足够的盈利能力,增收不增利的公司难以持续增长。问自己三个问题,行业能否增长10倍?市场份额能否提升?盈利能力是否最优?

坡面斜度(ROE):

这里派生出的另一个问题是,多久达到10倍?10年10倍和100年10倍,差别很大。市场扩容的速度由消费者决定,而占领市场的速度由公司决定。公司扩展收到资产回报率的限制。公司负债比例固定的情况下,增长收到ROE的限制。更高的ROE代表能够获得增速的能力越强。同时也要看公司历年的增长速度(增速和ROE的匹配度),毕竟有能力不代表要能这么干。

安全边际(PE):

最后买入是为了当前的回报率和未来的回报率,既要考虑当前的回报率也要考虑未来的回报率。如果一家公司从1元的净利润增长到100元的净利润,如果合理估值是15倍,那么市值从15元增长到1500元。当时买入的价格是15元,那么获得100倍增长收益,如果买入30倍,那么获得50倍增长收益。尽可能低的价格买入,不仅仅是为了足够的安全边际,更是为了更高的收益率。问自己一个问题,买入是否有安全边际?对于安全边际,我更倾向于是动态的安全边际,甚至是未来的安全边际。更大的蛋糕、更多的市场份额、更好的盈利能力等等,随着时间的推移,都在不断的增加买入后的安全边际。《聪明的投资者》提到,预防型的投资者,买入股票的市盈率,当前股价除以近3年平均净利润不应该高于15倍。曾经的股价重要,更重要的是未来的股价。为此,我倾向于理解为,未来三年平均的市盈率小于15倍。