腾讯2019年第三季度的业绩令不少人失望,凭借其庞大的微信生态系统腾讯仍然强大无比-在宏观逆风和竞争加剧的情况下,与同行相比的主要竞争优势就是生态。市场近期的主要担忧是长期驱动因素-手机游戏收入的增长和媒体广告的增长以及新兴的金融科技和商业服务部门的增长。在中国的商业生态到底远期能有什么样的表现。现在这个价位,点位很明显,腾讯是被低估的,2020财年上升43%到460元左右是笔者的预期价位。为什么这么说呢,请看一下我的分析:

财报

腾讯2019年第三季度的总收入达到人民币972亿元,同比增长20.6%,比上一季度增长9.5%,主要是由于商业支付交易和其他金融科技服务,手机游戏以及社交及其他广告的增长所致。净利润(IFRS)下降至204亿元人民币(同比下降15.6%),主要是由于2018年一季度的一次性(美团点评的IPO产生了公允价值收益)的结果。排除这些收益的影响,腾讯的非IFRS准则净利润将同比增长24%。

社交网络

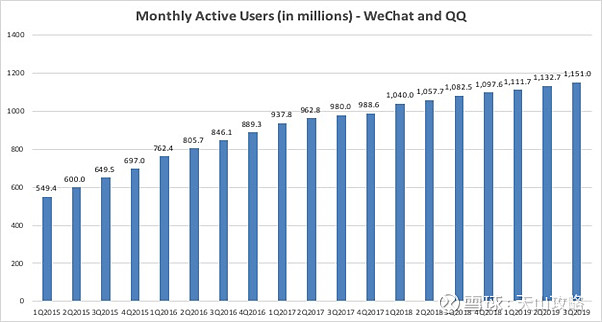

拥有数十亿人口的腾讯生态系统将继续保持增长势头-微信在2019年第三季度的月活跃用户数(MAU)增长至11.5亿(同比增长6.3%)。数据(见下表)中微信和QQ的MAU上从2015年第一季度的5.494亿增长到2019年第三季度的11.5亿。

同样值得注意的是,微信小程序达到了3亿的每日活跃用户(DAU),其中中长尾小程序的数量同比增长了60%。

网络游戏收入总体仍保持强劲,由于手机游戏的强劲增长,2019年第三季度达到人民币286亿元(同比增长10.8%),尽管部分被PC游戏性能的下降所抵消。手机游戏收入(包括分配给SNS的收入)正成为该细分市场的主要推动力,2019年第三季度为人民币243亿元(同比增长24.6%)。

腾讯的旗舰游戏《王者荣耀》是该细分市场的关键,应继续受益于健康的用户增长和不断增加的新功能(例如,季票,新皮肤和新游戏模式)的参与度。该公司的另一个领先品牌PUBG也产生了可观的收入,MAU在全球范围内同比增长了一倍。不过,最大的新闻是,《使命召唤手游》在10月份发布时实现了惊人的1亿次下载,其中中文版的手机游戏正在批准。

相反,PC游戏收入相对而言收入下滑,在其D&F周年纪念更新受到冷淡之后,收入贡献(环比下降1.7%)至115亿元人民币。腾讯的PC游戏业务继续依靠英雄联盟(LoL),即将推出包括为Team Fight Tactics等新的游戏模式。但是,PC游戏收入来源确实为不断增长的电子竞技趋势提供了重要的平台。中国电子竞技团队FunPlus Phoenix在巴黎赢得了LoL S9世界冠军,也间接增加了腾讯的游戏护城河。

尽管腾讯面临着与更严格的法规相关的法规不利因素,监管层希望遏制未成年人对在线游戏的依赖,但这对游戏收入的影响应该有限。腾讯与监管机构紧密合作,实施和升级诸如“健康游戏系统”之类的措施,以解决这些游戏沉迷问题。所以,游戏增长点可能并不是明年的主要方向。

广告

在线广告收入也报告了两位数的同比增长13%和环比增长11.9%,在2019年第三季度达到人民币184亿元。尽管宏观经济环境不景气,游戏,教育和电子商务垂直市场的强劲需求抵消了汽车市场的疲软此期间的最终市场。社交和其他广告同比增长32%,主要归因于以下因素:(1)微信广告数增加;(2)在DAU增长的支持下,微信小程序广告收入增长。相反,媒体广告收入同比下降了28%,这是由于在监管方面的内容审查周期延长导致,腾讯视频广告疲软主要和监管趋严关系较大。

尽管广告业务面临收入压力,但业务的毛利润同比增长50.1%,达到人民币90亿元,广告业务毛利率达到48.8%,较上等社交广告的贡献增加了12个百分点。腾讯在线广告部分的毛利率持续改善,从2016年第三季度的36.3%上升至2019年第三季度的48.8%。这是难能可贵的进步。

数据表明,金融科技和商业服务领域是未来增长的主要动力,本季度收入达到268亿元,同比增长35.9%。来自金融科技服务的收入(除云收入)同比增长29.1%,达到221亿元人民币,这得益于较高的DAU,活跃的交易者和每位用户的交易所带来的商业支付交易量的强劲增长,交易量的增加虽然没有推动毛利率上升,主要是因为资金存管利息收入较少,预计2020年第一季度资金利息收入将大幅增加。同时,由于教育,金融,市政服务和零售领域客户群的扩大以及现有客户消费的增长,云收入三季度激增至47亿元人民币,同比增长80%。腾讯还与SaaS公司合作开发解决方案,以将其服务与腾讯云和微信工作平台连接起来。腾讯云现在还比较小,但是以后有成为阿里强有力的竞争对手。

展望与估值

尽管很难复制过去的收入增长趋势,但对腾讯的经营状况的回顾表明,在其护城河即微信生态系统的支持下,该集团仍能够以每年20%以上的速度增长。以目前每股330的价格水平,腾讯股票的PE为21倍,处于该公司过去五年低位。腾讯股权的公允价值应该在460港币至607港币之间。根据21倍EV/EBITDA倍数得出的每股460港元的保守估值,这意味着2020财年腾讯有43%的增长潜力,并有望在短期走出下行空间。市场消化了很久腾讯的不利因素,但是好股票总是会走出低谷,找到新的增长点,笔者认为应该是金融科技,明年在社交网络的支撑下,理财和交易还将出现大幅增长,预计在金融收入增长在25%以上,净利润在40%以上增长水平。以上