【海通策略】ROE角度看盈利趋势及筛选行业(荀玉根、李影)

原创: 海通策略 股市荀策 1周前

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①过去两年来业绩成为市场中期核心变量,A股盈利自16年中开始改善,ROE与净利润同比趋势一致、更平滑,从9.4%升至10.3%。②新时代行业集中度提高和产业结构优化推高净利润率,供给侧改革背景下营收比资产更快增长将推升资产周转率,预计18年A股ROE继续回升至11%。③PB-ROE分析周期和金融地产估值盈利,银行和钢铁更优,PE-G分析消费和科技估值盈利,家电、零售、白酒较优。

ROE角度看盈利趋势及筛选行业

通常,我们用净利同比和ROE(TTM,下同)来衡量上市公司的业绩,但由于净利同比极易受到基期因素的影响,业绩增速可能存在较大波动,而ROE不受此限制从而更稳定。所以,本文我们将从ROE角度来观察A股的盈利趋势变化。

1. A股本轮ROE回升于16年中

2016年1月27日上证综指2638点以来,业绩成为市场的核心变量。我们在之前《海内外牛市基因探秘系列1-3》中曾以DDM模型为框架回顾了二战后美、英、德、日、香港、台湾、A股历史,提出影响市场的三个核心变量分别是流动性、企业盈利、制度和政策(风险偏好)。在不同时期,影响市场的核心变量不同,以几次牛市为例,96/1-01/6、14/7-15/6的牛市主要受资金面驱动,这两个时期都是经济增长存在较大下行压力,央行连续降息降准以刺激经济增长,货币宽松推动的“水牛”行情。在96/01-01/06的牛市期间,1年期存款基准利率从10.98%持续回落至2.25%,下降了873个BP,但企业净利润增速从96年的-1.4%降至01年的-24.0%。在14/07-15/06的牛市期间,央行4次降息、2次降准,但经济仍在回落,全部A股净利润增速从14Q2的9.7%降至15Q2的9.3%,ROE从13%降至11.6%。而05/6-07/10、08/10-09/8的两轮牛市主要受基本面驱动。05/6-07/10期间由于经济基本面非常强劲,央行连续7次上调基准利率抑制经济过热,但A股净利润增速仍然从05年中的-0.01%升至07年的62%。08/10-09/8期间“四万亿”刺激计划推动经济迅速反弹。为什么市场有时是资金面主导,有时又是基本面或风险偏好主导?主要因为在不同的市场阶段,资金面、基本面、风险偏好变化的剧烈程度不同,如14/7-15/6的牛市和15/6-16/1的熊市,资金面的剧烈波动引发了市场的涨跌,而经济基本面的变化相对平缓。自2016年1月底以来A股步入震荡市,货币政策保持相对平稳,A股盈利自16年中开始改善,市场步入业绩为王的时代,期间估值和业绩匹配度好的消费白马股表现较优。

ROE处在2005年以来第三轮回升周期中。通常,我们追踪A股业绩主要观察净利同比、ROE、ROIC等指标,从历史走势上看三者大致趋同,但净利同比易受到基期影响而波动较大,ROIC较不常用,相对而言ROE走势更平缓且更常用,故本文将从ROE角度来刻画A股基本面。回顾2005年以来,A股ROE已经历三轮回升期。在06Q1-07Q4期间,A股ROE(TTM,下同)从7.3%升至16.4%,剔除金融后从7.1%升至16.5%,剔除金融两油后从5.7%升至13.2%。将A股剔除金融两油ROE进行杜邦拆分,净利润率从06Q1的4.0%升至07Q4的6.7%,资产周转率从0.732次升至0.852次,资产负债率从54.3%升至57.3%,可见三者提高共同推升ROE。在09Q2-11Q2期间,A股ROE从10.3%升至15.6%,剔除金融后从7.6%升至13.2%,剔除金融两油后从5.3%升至12.7%。将A股剔除金融两油ROE进行杜邦拆分,净利润率从09Q2的4.6%升至11Q2的5.9%,资产周转率从0.663次升至0.781次,资产负债率从60.5%升至61.2%,可见三者提高共同推升ROE。在16Q2-18Q1期间,A股ROE从9.4%升至10.3%,剔除金融后从6.3%升至9.1%,剔除金融两油后从7.2%升至9.6%。将A股剔除金融两油ROE进行杜邦拆分,净利润率从16Q2的6.1%升至18Q1的6.9%,资产周转率从0.485次升至0.572次,而资产负债率从66.0%降至60.8%,虽然资产负债率持续下滑,但是净利润率和资产周转率提高推升ROE。

2. 净利润率和资产周转率提高推升ROE

由上文分析可知以往两轮ROE回升主要靠三因子共同驱动,而本轮ROE回升更多源于资产周转率和净利润率提高,而非杠杆率抬升。展望未来,我们认为在经济从大变强的背景下,行业集中度提升和产业结构优化将推高净利润率,收入比资产更高速增长将促使资产周转率回升,从而两者将进一步推高ROE。

新时代行业集中度提升和产业结构优化将推高A股净利润率。在当前中国对比1980年代美国系列1-3等报告中,指出新时代我国经济将从大走向强,核心是质的提升,经济增长模式正在从重速度向重质量转变。在这样的背景下,行业集中度提升和产业结构优化将推高A股净利润率。自2010年以来消费类和周期性行业集中度逐步提升,包括白酒、乳制品、医药流通、空调、冰箱、洗衣机、水泥、地产、煤炭等。目前A股上市公司有3526家,海外中资股有334家,而我国个体工商户6579.4万户,私营企业2726.3万户,可见多数上市公司在各细分领域处龙头地位。统计2018Q1各行业的净利润率,可见除工业和能源外,其他行业前三大龙头ROE均高于行业水平。行业集中度提升巩固龙头地位,加之龙头净利润率普遍更高,从而龙头效应将推动整体净利润率抬升。自2010年以来我国经济结构不断优化,第三产业和消费占GDP比重不断提升,但相较美国中国消费和科技占比仍较低,消费和科技将成为转型的方向。目前消费类净利润率普遍偏高,科技类虽然净利润率偏低,但是在发行制度改革下未来有望抬升,产业结构优化将推高A股整体净利润率。2018Q1金融净利润率为25.0%,房地产为11.9%,必选消费为11.7%,医疗保健为8.5%,公用事业为7.0%,原材料为6.3%,可选消费为5.3%,工业为4.4%,信息技术为4.2%,能源为3.8%,电信业务为1.8%,可见消费类净利润率普遍偏高,而科技类偏低。由于我国发行制度不完善,早期我国优质科技股大量海外上市,这些科技股业绩靓丽,比如阿里巴巴2017年净利润率为24.5%,百度为21.6%,腾讯控股为30.5%,目前CDR、独角兽等制度正在努力吸引优质科技股登陆A股,未来科技股的净利润率有望提升。2005年以来A股净利润率均值为8.9%,高点在07Q3,为10.9%,低点在05Q4,为5.0%,而18Q1A股净利润率为10.2%,随着经济步入由大到强时代,A股净利润率中枢也将进一步抬升。

供给侧改革背景下营收比资产更快增长将推升资产周转率。一般来讲,资产周转率=营收/总资产,分子分母端增速差异将影响资产周转率变化。从分子端看,名义GDP增速与A股营收增速走势趋同,特别是随着近年来股市逐渐成为反映经济的晴雨表,两者走势更一致,2005年以来两者相关系数为0.86,而2013年以来达0.94。之前多篇报告我们提出新时代基本面特征为经济平盈利上,Wind一致预期显示2018年GDP同比为6.73%,CPI同比为2.23%,PPI同比为3.27%,实际GDP保持平稳增长,CPI和PPI两者逐步靠拢,预计名义GDP保持在9%左右。从分母端看,制造业投资增速和A股总资产增速走势趋同。自2015年11月供给侧改革提出以来,制造业投资增速从15年11月的8.4%降至18年5月的5.2%,A股总资产增速也从15Q4的15.1%降至18Q1的8.5%。在供给侧改革持续推进下,制造业投资将保持低速增长,同时A股总资产增速也将放缓。自2011年Q1起营收增速长期低于总资产增速,这反映实体经济供给过剩,直到17Q1营收增速才超总资产增速,资产周转率初步改善,推动ROE回升。2005年以来A股资产周转率均值为0.236次,高点在05Q3,为0.577次,低点在16Q2,为0.160次,18Q1A股资产周转率为0.177次,在名义GDP比制造业投资更快增长的背景下,A股营收将比总资产更快增长,从而资产周转率将持续回升。从商业周期角度看,在供不应求时企业资产周转率提高,从而推升ROE,但当丰厚盈利刺激企业扩大再生产时,库存增加导致资产周转率趋于下降,从而带动ROE回落,18Q1ROE还未及2005年以来均值水平,目前无需过虑资产周转率迈入下行期。

预计2018年A股ROE为11%。预计2018年A股ROE为11%。回顾2005年以来,A股ROE低点在06Q1,当时为7.3%,ROE高点在07Q4,当时为16.4%,2005年以来ROE均值为12.0%,18Q1ROE(TTM)为10.3%,还未达到均值水平,预计净利润率和资产周转率回升将推升ROE。根据11-17年各个季度的净利润占全年比重均值和18年一季报业绩,推算出全年净利润,最后结合所有者权益推算出ROE。由此,推算18年A股ROE为11%,剔除金融后为9.9%,剔除金融两油后为10.9%,ROE仍处上升周期中。

3. 筛选估值和业绩性价比高的行业

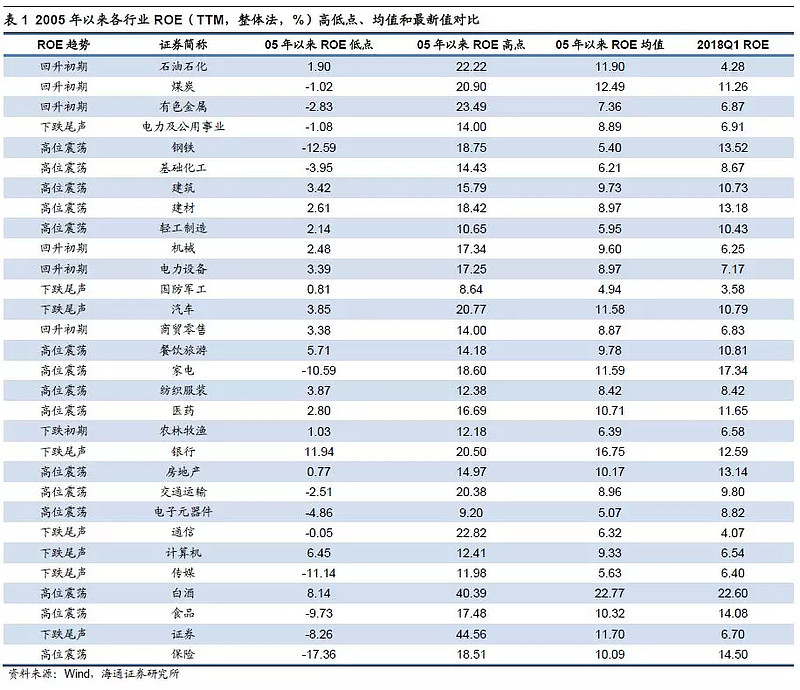

多数行业ROE处在回升初期或在高位震荡。在业绩为王时代,我们从ROE角度对行业进行分类:一是ROE高位震荡且超历史均值行业,包括钢铁(18Q1ROE(TTM,整体法,下同),13.5%)、基础化工(8.7%)、建筑(10.7%)、建材(13.2%)、轻工制造(10.4%)、餐饮旅游(10.8%)、家电(17.3%)、医药(11.6%)、食品饮料(16.3%)、非银(10.2%)、房地产(13.1%)、交运(9.8%)、电子元器件(8.8%)。二是ROE处在回升初期还未超历史均值的行业,包括石油石化(4.3%)、煤炭(11.3%)、有色金属(6.9%)、机械(6.3%)、电力设备(7.2%)、商贸零售(6.8%)。三是ROE处在下跌尾声且低于历史均值的行业,包括电力及公用事业(6.9%)、国防军工(3.6%)、汽车(10.8%)、银行(12.6%)、通信(4.1%)、计算机(6.5%)、传媒(6.4%)。四是ROE还处在下跌初期且高于历史均值的行业,包括农林牧渔(6.6%)。

银行、钢铁、家电、零售、白酒的估值与业绩匹配度较好。从PB-ROE角度看,以沪深300作为参照基准,可判断在金融、地产和周期行业中,银行、钢铁的估值和业绩匹配度较好。银行目前PB(LF,整体法,下同)为0.92倍,18Q1ROE(TTM,下同)为12.6%,预计18年净利同比为8-10%,对应ROE为14%。钢铁目前PB为1.38倍,18Q1ROE为13.5%,预计18年净利同比为10%,对应ROE为13%。从PE-G角度看,以沪深300作为参照基准,可判断在消费和科技行业中,家电、零售、白酒的估值和业绩匹配度较好。家电目前PE(TTM,整体法,下同)为18.1倍,18Q1净利同比(TTM,下同)为35.0%,对应PEG为0.51,预计18年净利同比为20%。商贸零售目前PE为23.3倍,18Q1净利同比为41.0%,对应PEG为0.57,预计18年净利同比为20%。白酒目前PE为31.2倍,18Q1净利同比为39.2%,对应PEG为0.80,预计18年净利同比为20-30%。