欢迎点击原文:跳转

1.公司简介

$中创新航(03931)$ 是领先的新能源科技企业,主要从事动力电池及储能系统产品的设计、研发、生产及销售。目前为国内第三大的电池厂商。

整份招股书看下来发现中创新航作为整个产业链的中游,还是有不少的优势地方:

1、电池制造受原材料价格波动影响,与上游天齐锂业互为对方的基石投资者,与上游利益强绑定;

2、下游的重大客户中,广汽 以及小鹏带来了大量的订单;

3、公司自身技术的进步与优化更加提升效率,2022年也在开始扭亏为盈。

尽管有上述的优势,但距离「宁王」还是有比较大的差距,目前国内市场「$宁德时代(SZ300750)$ 」已经占据52%的市场份额,而中创新航目前为5%。不过对我来说,这次招股书比较有收获的地方在于中创新航在行业中游的地位、创始人的传奇经历,还有天齐锂业与中创新航互为基石投资者的操作。

所以看完,对整个电池产业链还是多少会加深理解的。

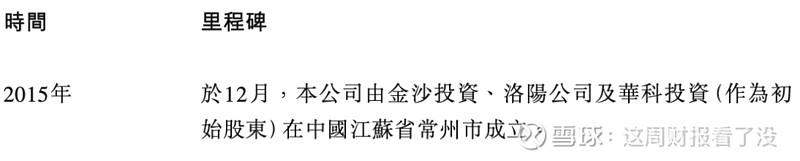

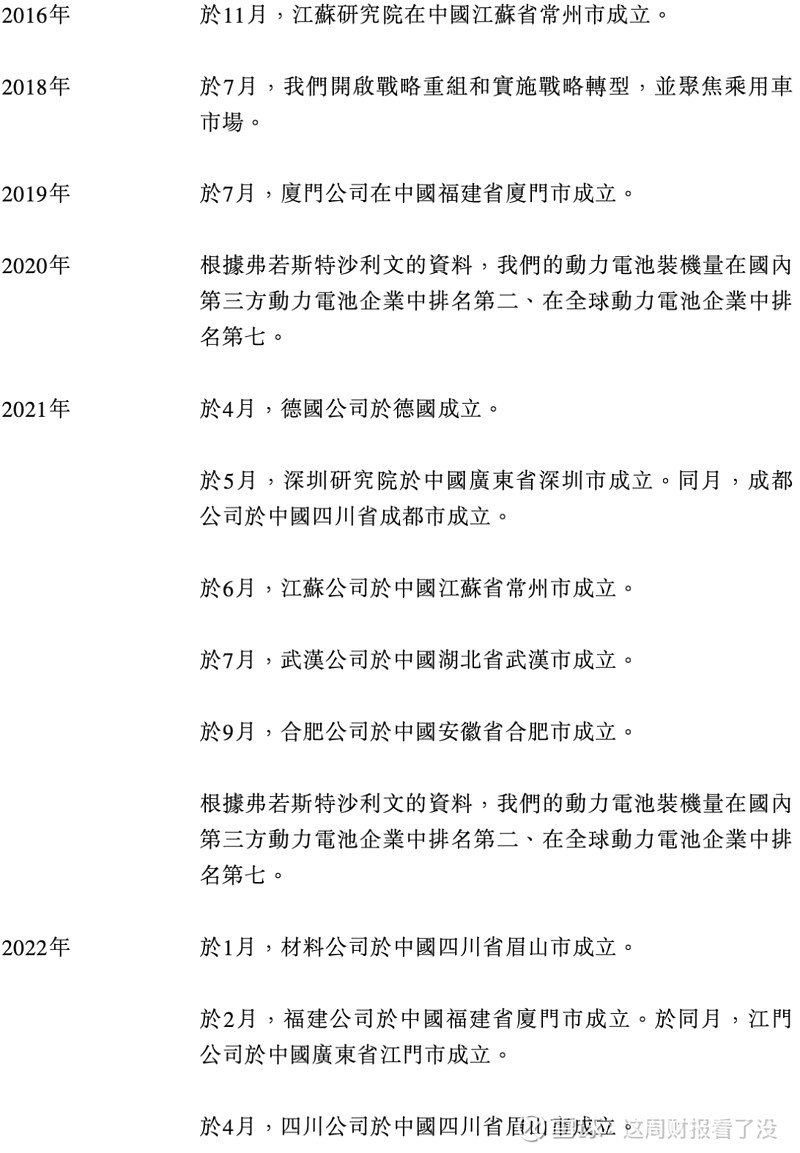

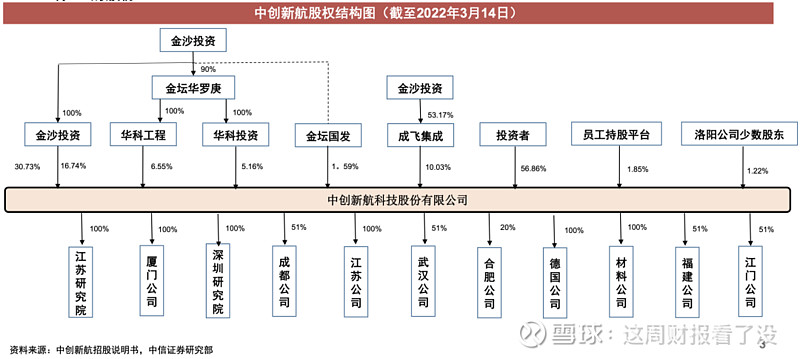

2.发展历史

2.1 里程碑

2.2 股权结构

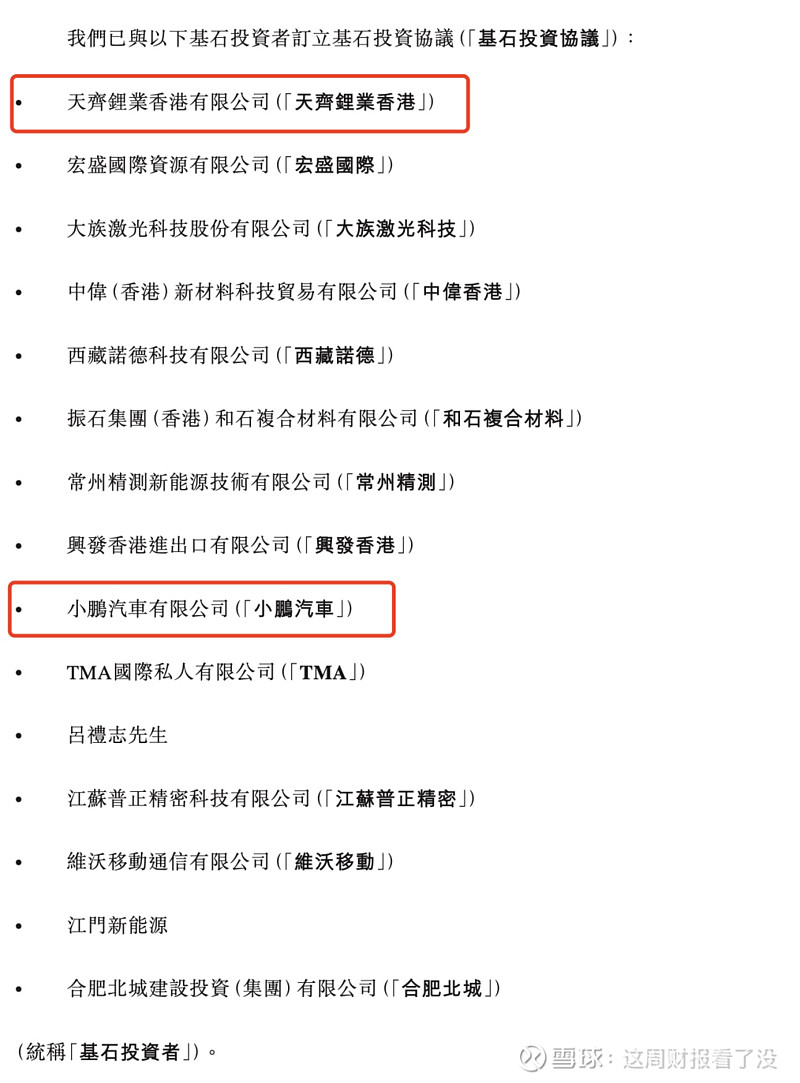

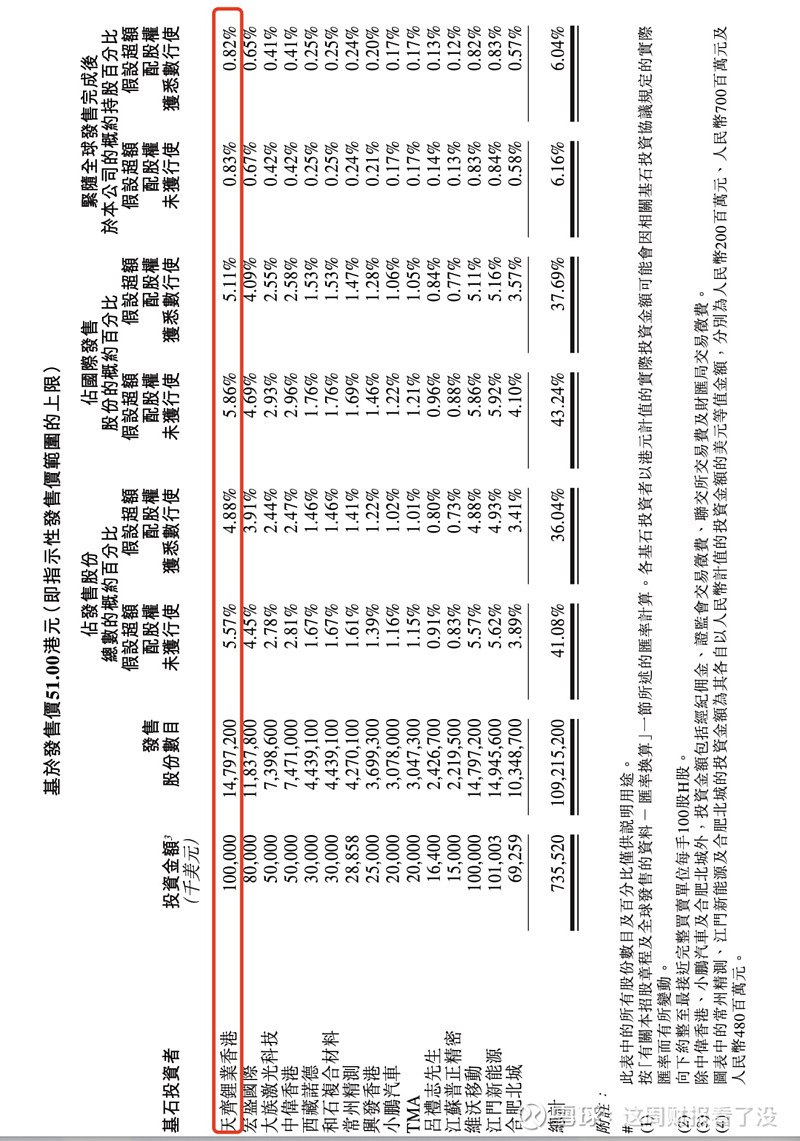

2.2 基石投资者

从图中我们就可以看到中创的基石中有不少上下游的公司,其中比较关注的就是$天齐锂业(09696)$ 跟小鹏。

先说天齐锂业,他是国内以及全球领先的锂生产商,而且处在整个价值链最上游的位置。天齐锂业还是中创的供应商之一,主要提供电池级的碳酸锂。而且中创已经开始按月向天齐锂业下达采购订单。

比较有意思的是在最近天齐锂业上市港股的时候,中创也是作为天齐锂业的基石投资者,以5千万美元认购天齐 4,739,000股H股股份。而这次天齐锂业投资了1亿美元作为基石投资者投资中创新航。

可以说这样的互为基石可以更加强化上游与中游两者的利益关系。毕竟真金白银地花钱站队比说啥都有说服力。

而其次小鹏汽车的投资也不难理解,毕竟电池是新能源电车其中很重要的组成部分。而小鹏对电池第三方厂商的投资,就是为了后续自己电池的产能争取更多的优先权。

之前有传闻何小鹏与宁德时代的老板闹的不愉快,可见对电池的需求是有多紧迫。所以从这次的投资看,小鹏应该是要引入中创为电池供应商,后续可能还要逐步替换掉电池。

2.3 创始人——刘静瑜女士

2013年,能力突出的刘静瑜被委任总经理一职,当时的天马微电子正处于亏损状态。刘静瑜上任后,大刀阔斧地进行改革,这是刘静瑜书写的第一个传奇,短短10个月的时间让天马微电子成功扭亏为盈,并且跻身液晶显示行业第一梯队。刘静瑜的能力被领导看在眼里,2018年,上级决定派她接管另一家公司——中创新航。

中航创新的改革同样迫在眉睫,凭借对新能源行业的热爱和绝佳的洞察力,刘静瑜认为,持续的创新是中创新航变革的重中之重。于是,她制定了文化与人才、产品与技术领先、品质等三大发展战略,调整市场战略——2018年实施聚焦乘用车,2019年重启商用车,2020年再发力乘用车、储能等,看似每一步都未卜先知,完美踏准节奏,但背后其实都是在充分的市场和客户调研基础上的深谙市场,充分理解市场后的精准判断。

自2019年,中创新航营收达26.7亿元,实现扭亏为盈。2020年初,中创新航与厦门金旅、厦门金龙、中通客车、东风汽车等商用车企业均建立了合作。同时,在储能领域的布局也成效初显,公司也随着整个新能源产业的发展而迅速发展。也是从2020年起,中创新航装机量排名稳居国内前三,跻身全球前十榜单;2021年,中创新航全球TOP10企业增速第一,排名全球第七。

值得一提的是,在2022年第一季度,中创新航装机量在全球第三方动力电池企业中排名第五,国内排名第二——这样强劲的市场表现,意味着刘静瑜早已带领中创新航涅槃重生,成为当之无愧的动力电池头部企业。

刘静瑜曾说,“一个新产业的催生、发展,一定要经历激烈的淘汰,可能大家会有一种惶恐不安的感觉,没有哪一天过得从容、淡定,所以不管是做材料、电池还是新能源汽车,我都怀着敬意和敬佩之心,大家都很不容易。”

ps:感觉刘女士的经历挺神的,以上经历相关内容引用自公众号:投资界——《她执掌一个超级电池IPO,市值670亿》

3.商业模式

3.1卖什么?

3.1.1主要产品

业务模式

动力电池方面主要如下产品:

1、电芯

2、电池模组

3、电池包

高电压三元电池

主要优势如下:

1、能量密度高、电池寿命长及安全性高,使其成为乘用车最佳电池系统解決方案之一。

2、我们的三元电池包产品通过中国汽车技术研究中心有限公司(「中汽公 司」,一家为满足中国汽车行业管理需求而成立的科学研究院)的针刺 和热扩散测试。仅少数动力电池供应商能夠通过针刺和热扩散测试。

3、2020年,在全球率先采用高压材料技术量产5系高电压电池,並安装在主要客戶客戶G设计的Aion-LX车型上。

4、开发了100kWh的电池系统产品,能量密度为225Wh/kg,属业內首创。

「弹匣电池」

主要优势如下:

1、在业內首次通过不起火测试。

2、弹匣电池采用软硬件结合的智能安全技术,具有极高的抗热能力。电池应用了正极材料的納米涂层和掺杂技术,可有效提高热稳定 性並防止热失控,以及超级隔热的电池安全隔间,这意味着即使电池 起火,安全隔间也能控制局部热失控。电池包上壳可承受攝氏1400度 以上的高温,从而有效保护整个电池包。

全极耳疊片电池

具有卓越的高能量密度和出色的快充性能,已成功搭载多 家主要客戶的新能源主流车型。

全新研发的极简One-stop Bettery电池

1、在能量密度、安全性、经济 性等方面具有优势,成为业界关注的焦点。

2、One-stop Bettery电池采用仅0.25毫米的超薄外壳,无传统壳盖,並通过多功能复合封装技术集成。该产品將电池空间利用率比传统电池结构提高5%,同時將结构部件重量減少40%。

3、One-stop Bettery电池适用于磷酸铁锂和三元电池,而配备一站式技术 的磷酸锂铁电池將支持车辆长达600公里的续航里程,帮助其降低成本,提升竞爭力。

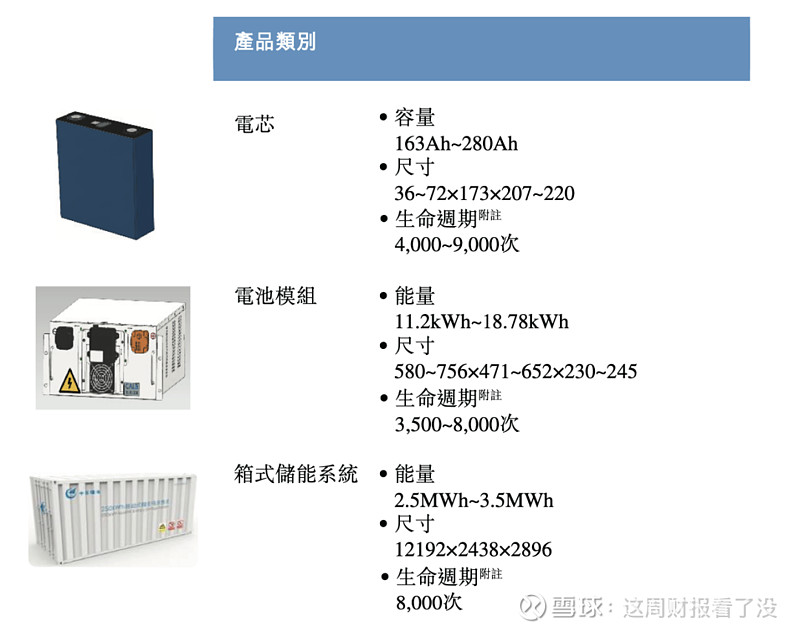

3.1.2 产品性能参数

动力电池

储能电池

附注: 循环寿命(或生命周期)是指动力电池可进行完全充电及放电直至其寿命结束的次数(或循环次 数),而动力电池的寿命结束通常表示可用的电池电量已衰減至其设计容量的80%。

3.2怎么卖?

3.2.1 市场营销

主要的营销活动包括以下几类

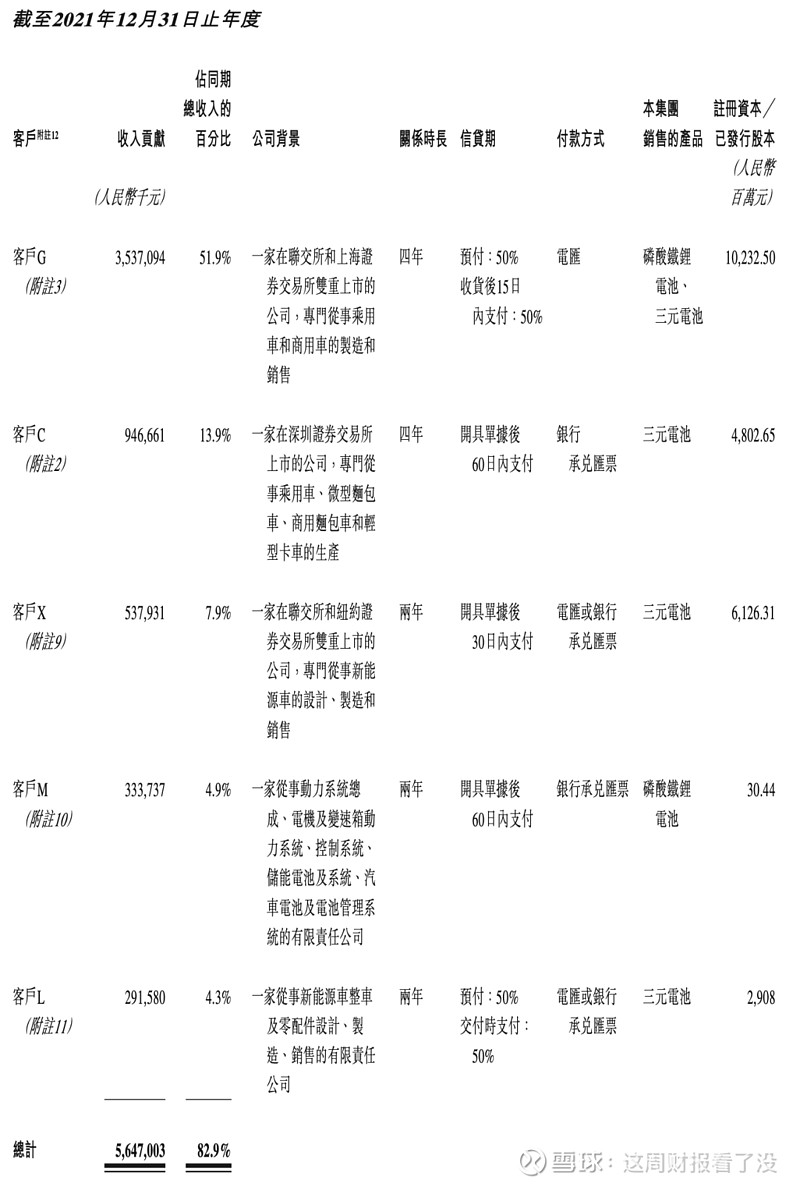

3.2.2 主要客户

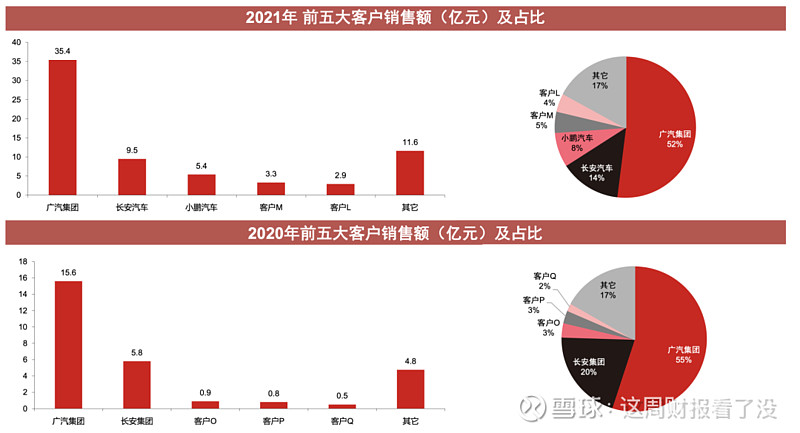

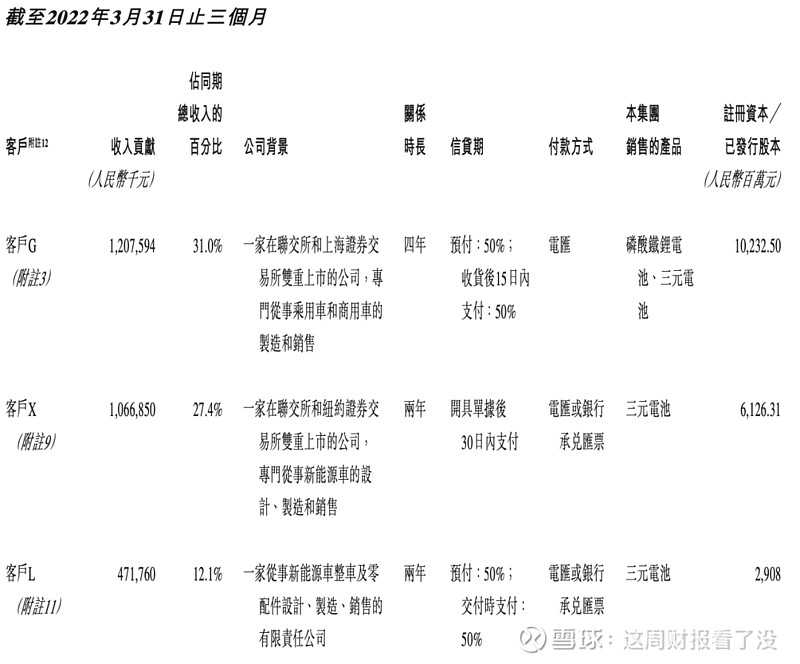

公司下游主要客户为动力电池下游客户G和客户C,2019-2021年两大客户占公司整体收入比重分别为66%、76%、66%,是公司的两大核心客户。

从客户中可以看到收入占比最大的就是广汽,其次就是小鹏。不过主要客户占比过大也会导致一个问题就是会依赖重大客户,一但主要客户减少订到或退出可能会导致收入减少。不过小鹏本身也是中创新航的基石,利益互为绑定。

前5大客户——截止2022年3月1日

前5大客户——截止2021年12月31日

4.行业分析

4.1 行业基础

4.1.1 动力电池的定义与分类

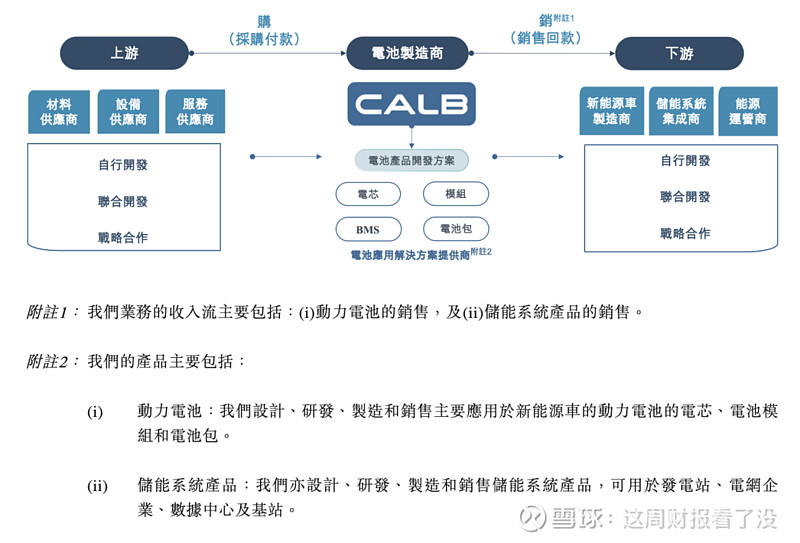

动力电池是指用于新能源车,为其提供动力來源的可充电蓄电系统。动力电池作 为新能源车最关键的部件之一,直接影响新能源车的续航里程、安全性、使用寿命、 充电時间和温度适应性等性能。

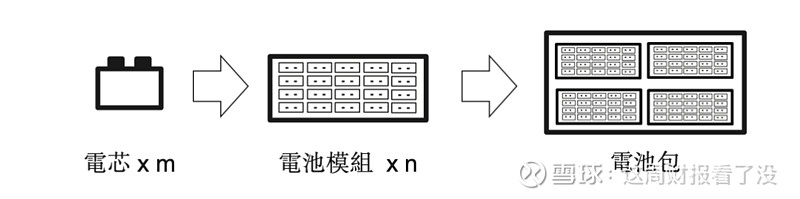

电芯是最小的能量单元,由正极、負极、电解液和隔膜组成。一个电池模组包含 多个电芯,並以串联和並联的形式封装在壳体內。电池包是一个將多个辅助部件与数 个电池模组集成在一起的系统,可直接安装至车辆中。其关係如下图所示:

根据正极材料的不同,动力电池可分类为钛酸锂电池、錳酸锂电池、磷酸铁锂电 池和三元锂电池。按2021年的装机量计,磷酸铁锂电池和三元电池佔据中国动力电池 市场主导地位,市场份额超过99%。

一般而言,三元电池具有更高的能量密度、更高的充电效率及更佳的低温适应性。

而磷酸铁锂电池具有相对更佳的安全性能且材料成本较低。

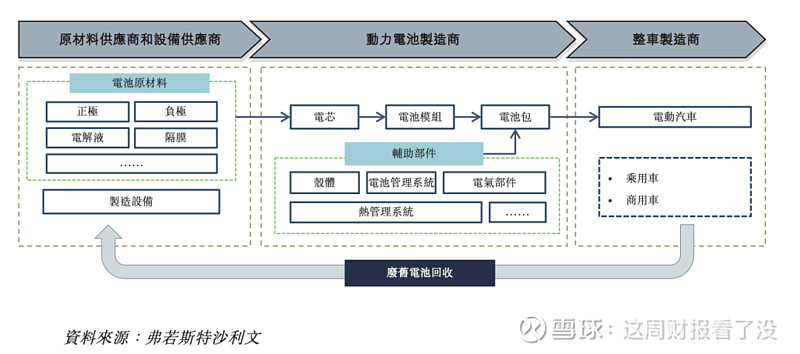

4.1.2 动力电池价值链分析

电池制造需要來自上游供应商提供的多种原材料和制造设备(如上所示)。动力电 池制造商负责根据客戶的要求设计及生产动力电池产品,该等产品可以以电芯、电池模组及电池包的形式发货及销售。

动力电池是新能源车中价值最高的部分,佔汽车总成本的20%至40%。

4.1.3 动力电池使用分析

1、具有较高能量密度及较佳低温适应性的三元电池广泛用于高续航里程或高端乘用车;

2、磷酸铁锂电池由于成本较低但能量密度较低,较可能用于续航里程要求不高的乘用车。

此外,由于商用车对价格敏感度相当高,磷酸铁锂电池经常用于商用车。于2021年,按 装机量计,安装于乘用车的动力电池约55%为三元电池,而商用车采用的动力电池约 90%为磷酸铁锂电池。

4.1.4 动力电池性能的关键指标

电池安全

针刺测试是指动力电池的 热传播测试。该测试要求动力电池包在规定条件下被钢针完全穿透時,不能因热失控而发生爆炸或起火。

这种测试的目的是模擬在遇到內部故障或意外损坏导致的热失控時,动力电池不会爆炸或起火,並为乘客留下足夠的逃生時间。因此,通过针刺测试的动力电池代表了极高的电池安全水平。

能量密度

能量密度是量测动力电池性能的核心指标。一般而言,在相同的情況下,较高的能量密度代表新能源车的行驶里程亦將较长。

然而,若仅增加能量密度,亦將提高电 池的安全风险。例如,在三元锂电池內增加镍金属含量能有效提高能量密度,但由于镍元素相对活跃,亦会导致电池安全性能的降低。

因此,就动力电池行业而言,高能量密度及高安全性能之间的平衡是最重要的追求目标。

循环寿命

电池循环寿命为测量动力电池寿命的指标,但其会根据不同电池设计而改变。一 般而言,磷酸铁锂电池的循环寿命附注1介于3000至4000循环之间,而三元电池的循环寿命则介于1500至2300循环之间。

附注1: 循环寿命(或生命周期)是指动力电池可进行完全充电及放电直至其寿命结束的次数(或循环次 数),而动力电池的寿命结束通常表示可用的电池电量已衰減至其设计容量的80%。

生产能力

动力电池的生产涉及一系列复杂的步骤及參数控制,以确保电池符合设计要求 及具有最佳的产品一致性。成熟的动力电池生产能力不仅依赖动力电池制造商业界领 先的研发能力,亦需要多年的动力电池生产及出货经验。

4.1.5 储能电池定义

储能电池(多数为锂离子电池)是储能系统的核心部分。储能系统是指可以储存 电能並在需要時输出电能以供使用的设备。

与动力电池不同,储能电池以其削峰填 谷、系统调频、平滑新能源电力输出等功能,广泛应用于发电、输配电、用电等电力系统环节。

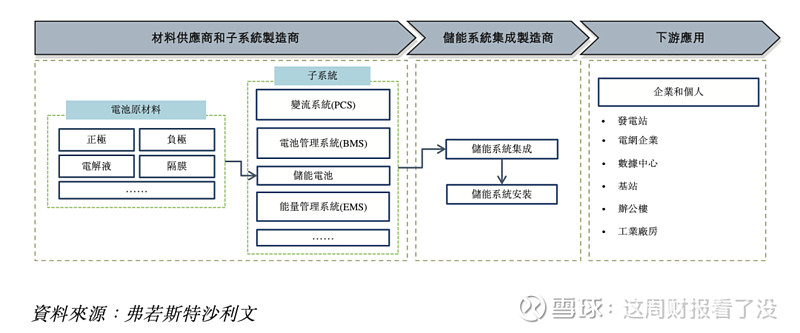

4.1.6 储能电池价值链分析

子系统制造商是价值链的上游參与者。如上图所示,储能系统是多个子系统的集成体。储能电池是最有价值的部分,约佔储能系统总成本的60%。

中游储能系统集成 制造商负责系统设计、子系统选型和子系统集成以组成具备完整功能的储能系统,然 後售予客戶。储能系统被企业和个人用戶广泛应用于各种场景。

4.2 行业规模

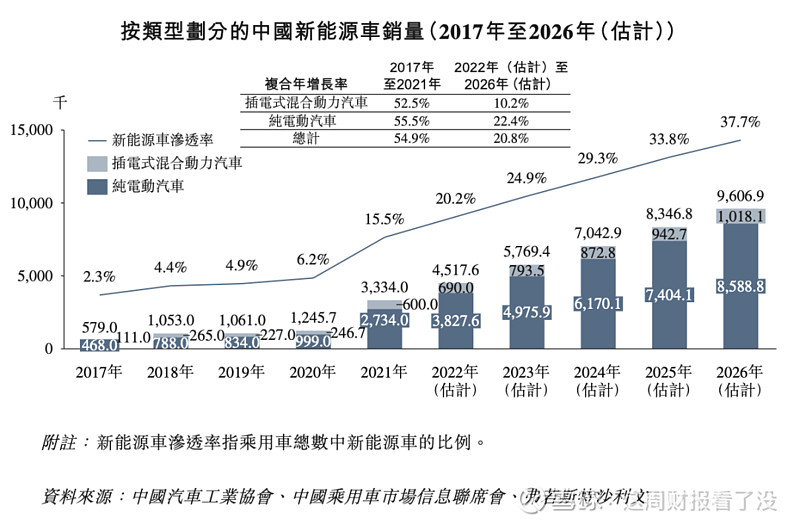

4.2.1 新能源车市场

中国是目前全球最大的新能源车市场,2021 年的新能源乘用车销 量达到3,334.0千辆,並將继续佔全球近一半新能源乘用车的销量。

新能源乘用车的全球销量由2017年的1,162.1千辆增长至2021年的6,201.2千 辆。在预测期內,全球新能源乘用车销量预计將以24.3%的复合年增长率增长,预计 2026年全球新能源乘用车滲透率將达到30.1%。

2021年中国乘用车总销量为21.5百万辆,预计2026年將达到25.5百万辆,2022年 至2026年的复合年增长率为3.3%。

隨着进一步的政策支持及技术发展,消費者对新能 源车的偏好预计將增加,因此新能源车的销售滲透率预计將从2021年的15.5%攀升至 2026年的37.7%,而中国市场將是规模最大的市场,为全球新能源车产业利益相关者 提供长期市场机遇。

4.2.2 全球及中国动力电池机遇

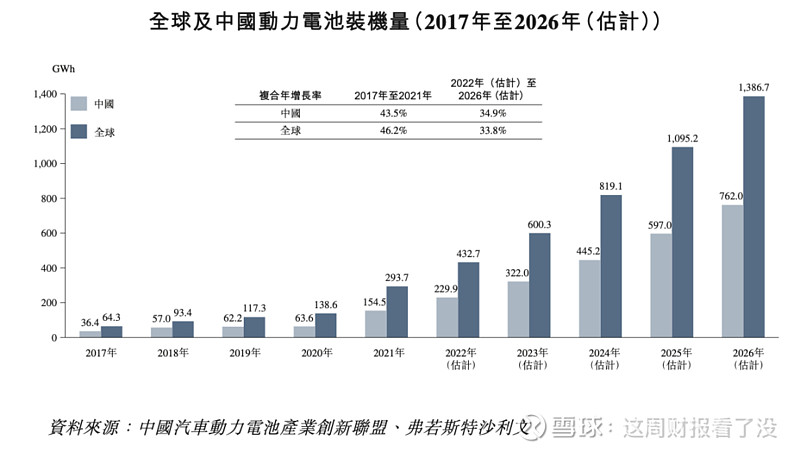

受益于全球新能源车市场的增长,动力电池市场稳步增长,装机量从2017年的 64.3GWh增长至2021年的293.7GWh,复合年增长率为46.2%。

在预测期內,隨着全球 新能源车市场持续增长,全球动力电池装机量预计將在2022年至2026年间以33.8%的 复合年增长率增长,並于2026年达到1,386.7GWh。

按装机量计,中国是最大的动力电池市场。于2017年至2021年间,中国动力电 池装机量以43.5%的复合年增长率增长,于2021年达到154.5GWh。隨着新能源车滲透 率快速增长,产业链的健康发展以及疫情的有效控制,中国动力电池市场將会持续成 长。预计于2026年动力电池装机量將达到762.0GWh,2022年至2026年的复合年增长率將为34.9%。

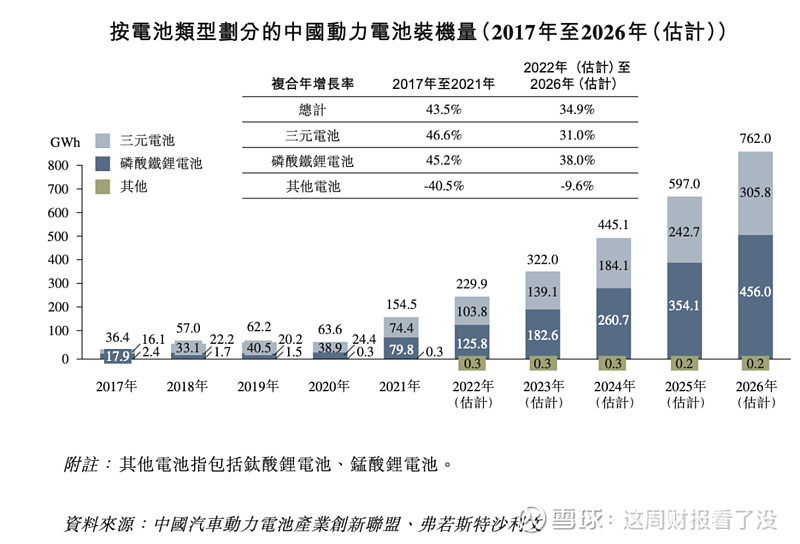

4.2.3 按电池类型划分的中国动力电池装机量

受益于政府补贴,2018年至2020年期间三元电池以其高能量密度的突出優勢佔据 了大部分市场份额。

于预测期內,三元锂电池的装机量將在2026年达到305.8GWh,2022年至2026年 复合年增长率为31.0%。磷酸铁锂电池將有望凭借相对较低的成本实现更快增长,扩大 市场份额。预计磷酸铁锂电池的装机量將在2026年达到456.0GWh,2022年至2026年 复合年增长率为38.0%。

4.3行业参与者

4.3.1 全球动力电池行业竞争格局

全球电池行业由几家核心公司主导。按装机量计,前十大动力电池制造商佔据了 2021年92.4%的市场份额。

4.3.2 中国动力电池行业竞争格局

装机量乃展示动力电池制造商綜合能力的最典型指标之一。中国动力电池行业高度集中。于2021年,中国前十大动力电池制造商装机量佔全国总装机量的92.4%。

非第三方动力电池制造厂商值指的是不从事汽车制造只做销售的厂商,而比亚迪则是为自家品牌生产电池的。

非第三方动力电池制造商通常在 向其自有汽车品牌提供动力电池方面擁有主宰地位,因此面临來自同业的竞爭压力较小。但因为竞争关系,如果用了非第三方的厂商,就会变得很敏感,会收到竞品的产能影响。因此这格局给了非第三方厂商很大的商机。

主要竞争对手对比:

竞争对手装机量对比:

5.财务分析

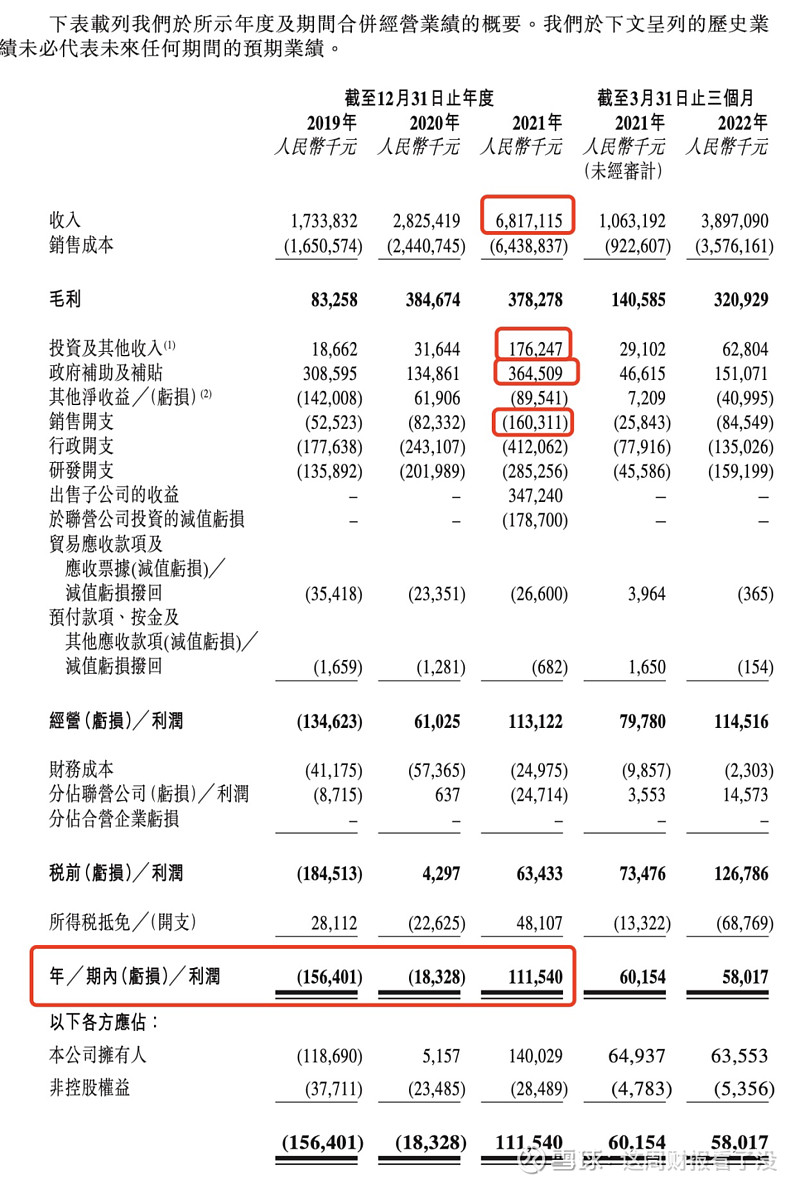

5.1 经营业绩

从上图我们可以看到几个亮点:

1.收入

在2021年大幅度增加主要是由于订单已经成本下降导致,增长很迅猛;

2.投资及其他收入

在2021年也是有明显的增加,根据注释该部分是主要包括银行存款利息收入以及按公允价值计入其他全面收益的金融资产的利息收入的。而根据招股书解析到,这些资本的增加主要来自投资者的注资。为了提高资金利用率并降低资金成本,他们将部分资金用于购买知名商业银行的短期保本结构性产品和大额存单,持有期限少于一年,年利率不超过3.79%。

3.政府补贴

在2021年的政府补贴又恢复到2019年的水平,感觉政府又开始再度刺激新能源行业。

4.销售开支

销售开支也是在2021年倍增,主要由于原材料以及制造费用的增加。而且正极材料以及电解液等主要原材料均价格上涨,因此中游的成本也是受上游原材料价格影响。

5.年内亏损

这里比较牛逼,可以看到2019年跟2020年都是巨亏,但到了2021年开始实现盈利1.1亿人民币。

公司技术能力的不断进步以及生产制造工艺的持续提升是成本下降的主要动因。公司首创的高电压技术成为了在对各项金属元素使用更加友好的情况下,提升动力电池的能量密度和续航里程。举例来看,公司的中镍高电压电池,在可以达到很高能量密度的同时,对金属材料等资源的利用率更高,并且安全性更好。公司的技术能力和制造工艺的进步,不仅可以大幅提升生产制造效率,还可以大幅提高公司对核心材料的使用效率。

随着公司技术能力和制造工艺不断进步,中创新航的规模效益得到增强,投入巨大,并依旧可以实现盈利及正向现金流。就最新的2022年一季度来看,销售费用、管理费用占营收比重降至2.1%和3.4%,均小于上年平均占比,利润空间愈发扩大。而在这期间,不可忽视的是,动力电池上游原材料成本曾大幅波动。

5.2 收入

5.2.1 按产品划分

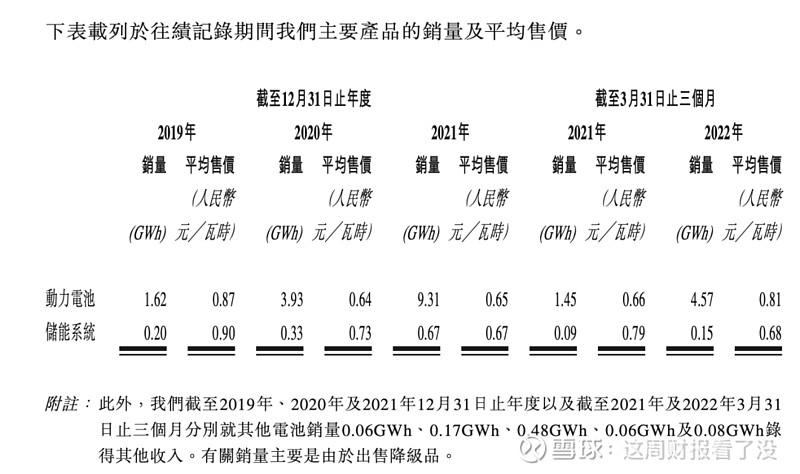

5.2.2 按产品销量及平均售价

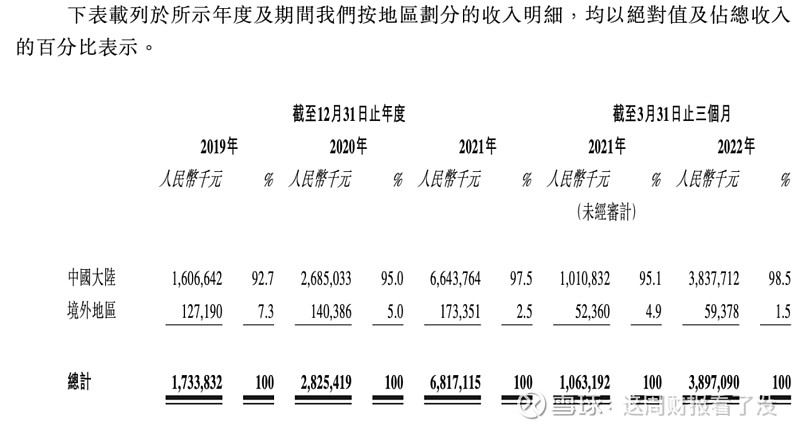

5.2.3 按地区划分收入

从下图可以看出,中创一直主要以国内订单为主占比高达97%,尤其在2021年收入更是大幅增加,主要源于產能不断提升和释放以及主要客戶对电池需求的快速增涨。

5.2.4 按电池类型划分的收入

从下图可以看到,三元电池占了约80%以上的份额。

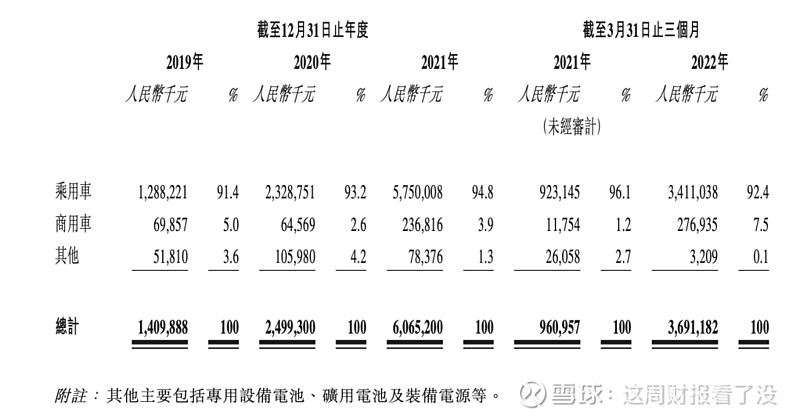

5.2.5 按照下游应用划分的动力电池

因为下游厂商乘用车销量预订单比较大,比如小鹏跟广汽,所以乘用车的占用比例很大,而中创新航也主要针对乘用车市场。

5.3 合并现金流表

6.风险与危机

1、作为一家头部动力电池企业,我们的成功很大程度取決于我们的研发能 力。如果我们对技术和产品研发的投入未能达到我们预期,我们的竞爭力 及盈利能力將可能受损。

2、我们于动力电池行业的经营历史有限,我们开发、制造和交付动力电池的 能力仍在不斷演变发展,我们可能无法成功扩展我们的业務或有效地管理 我们的增长。

3、我们面临原材料的价格波动,这可能导致我们錄得負毛利。

4、我们可能会受到与我们锁定原材料訂单相关的原材料价格变动的不利影响。

5、我们的业務受到动力电池行业市场变化的影响,我们的业績部分取決于我 们客戶的行业变化及市场对其终端产品的需求。

6、我们可能无法阻止他人未经授权使用我们的知識产权,这可能会损害我们 的业務和竞爭地位。

7、我们可能牵涉知识产权侵权申索及无效请求,可能耗時长久,并將导致我们承担开支。

8、我们面临与我们的合作伙伴在共同成立的实体層面分享相关研发成果的风险。

9、我们或需履行认沽期权項下收购有关公司若干权益的义务,而我们的认沽 期权负责的公允价值变动及估值不确定性可能对我们的财务狀況及经营业绩产生不利影响。

7.引用资料

1、公众号:投资界——《她执掌一个超级电池IPO,市值670亿》

2、中创新航2022港交所招股书

3、国泰君安证券——生于中航,源于中航,成于创新 ——中创新航招股说明书梳理