上周A股大幅下跌,和人民币贬值有很大关系,但是很多人认为这只是宏观分析者的胡编乱造,今天从wind数据库导出了2017年到2023年4月28日(后面的数据暂时没查到)的人民币兑美元报价中间价以及沪深300收盘点位,分析一下两者之间的相关性

下面是本次用到的原理,不爱看的可以直接拉到最后看结论。学习过数据挖掘的同学一定了解过区分属性是否是特征有两个很常见的办法:皮尔逊相关系数、斯皮尔曼相关系数。

皮尔逊相关系数,是用于度量两个变量X和Y之间的相关(线性相关),其值介于-1与1之间。两个变量之间的皮尔逊相关系数定义为两个变量之间的协方差和标准差的商,结果值在0.8-1.0之间为极强相关,0.6-0.8之间为强相关,0.4-0.6之间为中等程度相关,0.2-0.4之间为弱相关,0.0到-0.2之间为极弱相关或无相关。

斯皮尔曼相关系数经常用希腊字母ρ表示。 它是衡量两个变量的依赖性的 非参数 指标。 它利用单调方程评价两个统计变量的相关性。 如果数据中没有重复值, 并且当两个变量完全单调相关时,斯皮尔曼相关系数则为+1或−1。斯皮尔曼相关系数被定义成等级变量之间的皮尔逊相关系数。公式为 (1-6*∑(顺序的差值^2))/(样本数^3-样本数)。

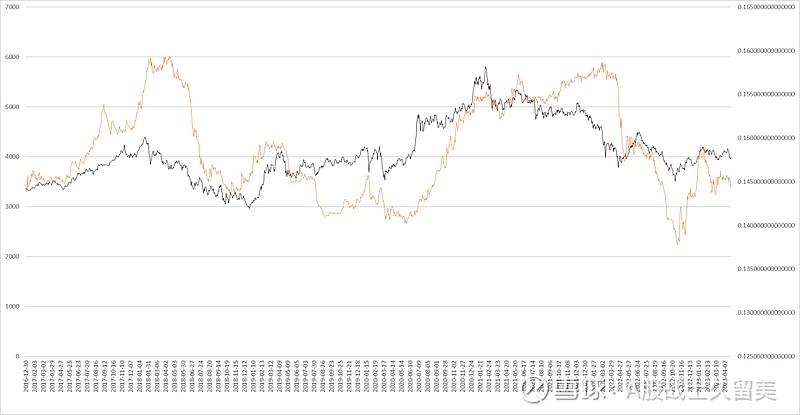

首先直接用价格制作折线图,黑色为沪深300,黄色为汇率,发现汇率和沪深300点位走势还是十分相近的。计算皮尔逊相关系数,得到值0.52461,计算斯皮尔曼系数,得到值0.47809611。

得到结论,汇率和A股走势有中等程度的相关性。如果将数据稍微处理一下(比如所有值加一个系数或者乘一个比例)可以得到更高的相关性,这里为了原汁原味就不处理了。所以A股涨跌概率一般和汇率涨跌是一致的。事实上汇率和股市和相辅相成互相影响的关系,应该辩证的看待,量化分析只是结果。$上证指数(SH000001)$ $华泰证券(SH601688)$