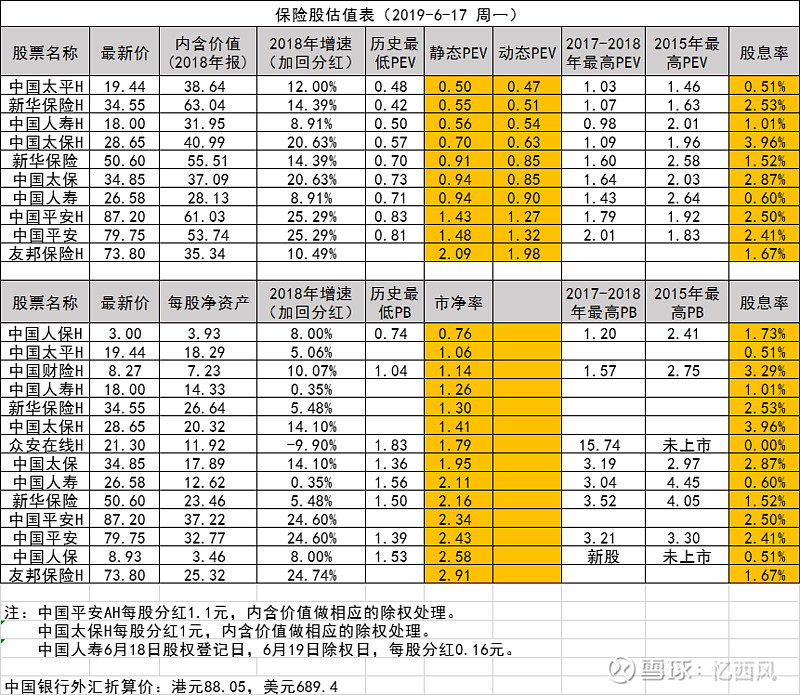

【保险股估值表(2019-6-17 周一)】

更新:增加了各保险股的PB估值。

按理说,寿险公司应该按照内含价值来估值,即PEV,但前段时间看到容大分享了个数据,数据中统一使用PB来给国外保险公司估值,而且估值普遍较低,一般在1PB附近,有点像银行股的估值,所以我在想,难道将来我国的保险公司一旦进入成熟阶段,失去了现在的高速增长后,估值也会被压低得很低吗?甚至低到需要用PB去估值,而不是用PEV去估值?

在更新PB估值表的时候,发现一个很有意思的现象。每股净资产的增速,友邦保险第一名24.74%,中国平安第二名24.60%,中国太保第三名14.10%,太平和新华只有5%+,人寿接近0%。所以友邦保险和中国平安的估值高,是有道理的。不管怎么看,平安的估值,还远远没有达到友邦保险的估值,那么只有两个结果,要么是友邦高估了,要么是平安低估了,关键看你相信什么,选择什么。

$中国平安(SH601318)$ $中国太保(SH601601)$ $$中国人寿(SH601628)$

全部讨论

Da白菜2019-06-20 09:00请教!太保和新华ev假设有平安保守吗?长期看。

圈儿的投资生活20132019-06-18 08:56另外,我觉得所有成熟型的金融类企业,估值都应以股息率作为标准。

圈儿的投资生活20132019-06-18 08:53我没研究过国外保险公司,我想可能的原因是这样,经过很多年的发展,有效价值的大部分已经释放成利润进入了净资产,剩余边际相对净资产已经变的很小,这时候pev与pb是其实是比较相近的。如果已有的给予1pev的估值的话,加上成长性缺乏,新业务相对于ev也很小,给予的新业务的倍数也不会高,这样表现出来的结果就是估值看上去只有1.x倍pb

花街丧膘2019-06-18 08:51谢谢!每日或每周一个更新发布对很多朋友还是很有帮助的,感恩有你。

忆西风2019-06-18 05:44晕。。。。。。你算的是ROE,我算的是每股净资产的增长率,不同概念

忆西风2019-06-18 05:41动态PEV没看到?你到底有没有认真看?

人弃我取淘金者2019-06-17 23:24太保就是几年前的平安,可能是a股里性价比最高的保险股。