硅基OLED技术,又称为 Micro OLED 技术,其基底为单晶硅芯片, 结合 OLED 显示前端,拥有极高的分辨率,使其成为目前最契合AR/VR设备近眼显示技术的产品。明年,苹果全球第一款MR采用硅基OLED、Meta新品也将采用硅基OLED,硅基 OLED 需求量将加速上升。

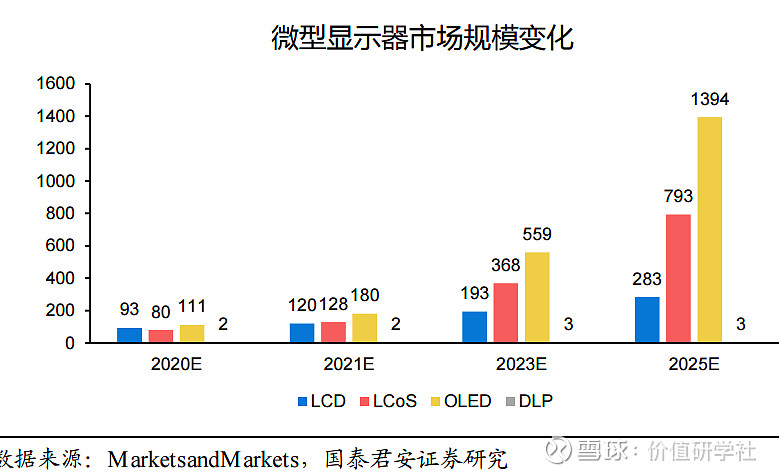

根据 MarketsandMarkets 的数据,近眼显示用 OLED 微型显示器预计 2025 年市场规模达到 13.94 亿美元,20-25 年 CAGR 为 66%,届时在主要的显示技术中,市场规模将占到 56.35%。

华兴源创成立于 2005 年 6 月,于 2019 年成为全国第一家在科创板上市的企业,是硅基 OLED检测设备核心标的,技术优势领先,主要应用于后道模组检测环节。公司在硅基 OLED 领域的检测设备包括老化检测设备、Mura 检测与修复设备等,下游客户包括苹果、三星、 索尼、LG、夏普等。

公司是苹果屏幕测试设备的主要供应商,合作多年,相关测试产品包括 手机屏幕、平板、手表、耳机等,技术水平得到市场认证。苹果 MR 眼镜中采用三块镜片,其中两块为硅基 OLED,下游硅基 OLED 供应商为索尼和 LG Display。公司Micro-OLED 系列检测设备已获得终端客户试做线订单,是终端客户在 Micro-OLED 系列产品检测设备领域的唯一供应商。未来将深度受益于 MR 眼镜需求爆发。

按照检测能力测算,每1000w台MR/VR设备对应30亿收入弹性、6亿利润弹性。且检测设备具备一定耗材属性,只要显示屏参数、尺寸发生变化都要换设备。考虑VR已经有量,MR即将放量,该业务弹性可观,且公司得到核心客户认可,先发优势明显,将充分享受行业红利。

此外,公司从 2018 年开始进军半导体检测业务,目前在 SoC、RF 和 SIP 测试领域均有所突破。在半导体领域,公司的大客户包括歌尔股份、立讯精密、韦尔股份等。

在新能源车业务领域,公司成功进入特斯拉供应链体系,将进一步增强新能源车业务。

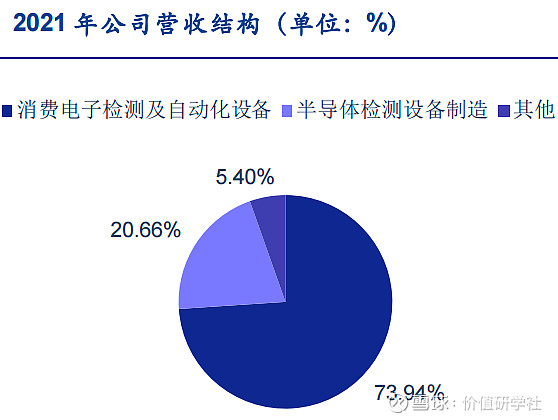

从公司业务构成来看,2021 年公司消费电子检测及自动化设备业务营收 14.94 亿元,占总营收 73.94%;半导体检测设备制造业务营 收 4.17 亿元,占总营收 20.66%。

2022H1,公司营收同比增长30%,主要为公司对国内外客户开发力度加大所致, 其中自动化检测设备及汽车电子检测业务显著增长;归母净利润同比增长22%,扣非净利润同比增长16%,受计提欧立通超额奖励影响致管理费用较去年同期增长64.42%,影响业绩表现,但2022年是业绩对赌协议的最后一年,2023年及以后将不会受到此项计提奖励费用的影响。

暂时列为观察标的。