这是我的潍柴系列第五部分,也是最后一部分,实际也是我原来打算分开写的两部分合二为一,主要帮助大家理解潍柴围绕主业进行的多元化拓展,如何实现双百万战略,再造一个新的潍柴动力的目标:在高速大缸径发动机的推进和应用,潍柴的农机装备布局和非道路国四的机遇,包括近两年切入的CVT与电控,无人及辅助驾驶,还有潍柴的海外研发布局和工厂,同样的文章较长,需要有耐心去阅读,也欢迎大家多多点赞,转发、评论,这样帖子有热度了才会有更多人有耐心阅读这么长的文章!

先说说高速大缸径发动机,2009年潍柴以200多万欧元超低价,一举拿下深受金融危机濒临破产的法国博杜安,从此切入高速大缸径发动机市场,博杜安公司具有悠久的历史,曾是全球三大船用发动机供应商之一,潍柴收购博杜安之后又收购了它的下游世界最大的豪华游艇集团法拉帝集团,这样就盘活了博杜安公司并打开了潍柴在欧洲的市场,大缸径发动机被称为发动机界的“C919”,长期以来被国外垄断,该领域的玩家都是康明斯、卡特和MTU等少数国际巨头,而潍柴在收购博杜安的基础上,经过十年来的研发和耕耘,已经具备了和国外巨头抗衡和进口替代的能力!目前潍柴博杜安公司在法国和潍坊各有一个生产基地,国内和国外市场各半!潍柴博杜安目前已经可以提供功率为330-1200kW的船舶动力、工业动力、大型备用电站和大型高端农机装备及工程机械等多个领域动力产品,老谭在之前的会议谈到大缸径高端发动机在工程机械领域要替代掉卡特彼勒,矿用、道路、工业动力等领域替代掉康明斯

2019年推出的博杜安16M55大缸径高速发动机,在中东和欧美地区广受欢迎,代表了大国重器的实力,是大型矿卡、工业动力等理想配套动力潍柴将博杜安的品牌资源和潍柴的市场资源紧密结合,充分发挥“欧洲品质+中国成本”的优势。如今,博杜安的业务足迹遍布地中海沿岸、东南亚、中国及北美。装配博杜安发动机的渡轮,奔腾在美国纽约闹市的伊斯特河上,成为了当地一道亮丽的风景线!

根据grandviewresearch研究调查,2019年全球数据中心发电机市场规模为67亿美元,合约480亿元人民币,预计自2020年到2027年期间将以复合年增长率(CAGR)6.5%继续增长,有望于2027年突破109亿美元,即781亿元人民币,亚太地区预计将成为增长最快的市场,在预测期内的复合年增长率为9.0%。

而目前大缸径高速发动机全球市场年需求量约15万台,市场规模1,600亿元以上,平均售价百万元,是一般大排量发动机售价的几十倍!毛利率非常高!潍柴博杜安的大缸径发动机近些年是差增长迅速,2017年只有几百台,到2020年已有4000台,根据之前老谭的会议纪要2021年的目标是再翻倍达到8000台左右!所以在今年高速大缸径发动机项目生产基地前期已经投产量产的基础上,继续再加码投入,这次130亿的定增项目,其中30亿用于生产制造400kW-10000kW大缸径高端发动机(缸径150毫米以上),同时开发大缸径天然气发动机,一期形成2万台产能,其税后内部收益率经测算高达40%,就是说光一期产能如果全部释放的话,税后收益就在80亿以上每年,主要满足国内外5G大型数据中心备用电源超高速增长需求、远洋捕捞、公务用艇及内河航运等船舶动力领域的动力需求,工程机械领域大型高端装备的动力需求,大型高端农机装备动力的需求,该项目将推动潍柴动力全面实现发动机产品结构性调整,预计带来的收入和盈利占比将达到30%!

下面说到农机装备,农机装备是潍柴动力未来几年利润大幅增长另一个重头戏,长期以来我国农机装备处在一个极度落后于发达先进国家的状态,农机小型化,效率低下且排放超标严重,2015年,随着土地集约化和适度规模经营政策的相继出台,农村土地流转和宜机化管理的脚步加快,农机大型化的趋势愈发明显,另一方面,国家对农村环境的更加重视,非道路排放标准从原来的国二切换到国三时代继而向非道路国四时代迈进,农机行业亟需有强大技术能力的企业和适宜匹配大型农机的高品质发动机,在决心进军农机行业后,潍柴动力迅速整合资源,重新打造了一支懂农业、爱农业,懂产品、懂客户需求的农装动力团队,当年,潍柴为农机行业贡献了3800台发动机。自此短短5年间,潍柴农业装备动力销量一路飙升,由2015年的3800台猛增到去年的75000台,一跃成为我国农机动力销量排名前二的发动机企业!

潍柴取得如此辉煌的成绩,与其深耕市场创新举措是分不开的,举几个例子:其一是空滤:在国三时代之前,拖拉机的空滤都是由主机企业为客户提供,潍柴进入农机行业之后,带来了一直在在商用车和工程机械上被广泛应用的93沙尘滤,不仅解决了原来主机空滤与发动机不匹配的痛点,而且为客户解决了后顾之忧,目前,93沙尘滤基本成为了大拖标配。第二是燃油水寒宝,燃油水寒宝拥有自动泵油功能,农机客户在启动拖拉机之后,燃油泵便开始不停泵油,解决了恶劣工况下农机难启动的问题。第三是变频开关,这项技术同样在商用车和工程机械上被广泛应用,通过变频开关,客户可以在不同应用场景下变换发动机曲线,降低客户的油耗!

潍柴动力实现了销量和口碑的双丰收的基础上今年的目标是拿下市场第一,拿下第一的底气,不仅在于潍柴动力依靠本身强大的研发和售后能力,打造了潍柴发动机+林德液压的农业装备动力总成,更有潍柴动力战略重组雷沃重工的加持,雷沃重工是我国农业装备品牌的龙头企业之一,也是国内唯一能够为现代农业提供全程机械化整体解决方案的自主品牌。收割机械、拖拉机等业务连续近20年保持全国领先。在国内建立了超过1000家专业的分销和服务体系,市场与品牌优势显著。其中,公司轮式谷物收获机械全国第一,玉米收获机械全国第一,履带式谷物收获机械全国第二,拖拉机业务全国第二。2020年雷沃重工营业收入140亿元,累计销售农业机械8万台,工程机械是1.1万台,行业龙头地位持续稳固,之前主要用玉柴等发动机,今年六缸以上将全部切换成潍柴的发动机,后面将会给潍柴动力会带来10万台的发动机配套增量!

农机装备用大型CVT,300马力以上一直是我国的卡脖子技术,海外技术是对我们封锁的,潍柴动力去年成功收购奥地利VDS51%的股份,一举拿下关键大马力CVT卡脖子技术!CVT拖拉机产品在发达国家市场占比已超过40%,CVT在200马力以上大型拖拉机市场占比更高,CVT动力总成技术,通过液压传动与机械传动的结合实现拖拉机无极变速,有效提升拖拉机工作效率和舒适性、降低油耗,契合我国推动农业装备产业升级!

对于传统小型农机装备,业绩天花板已现,而高端大型和智能农机装备正是我国作为一个农业大国,实施乡村振兴,迫切转型农业现代化的快速增长点!去年底,我国正式公布非道路移动机械第四阶段标准于2022年实施,其中也包括拖拉机、收割机等农业机械!

而潍柴在今年2月拿下了国内首张非道路四阶段环保信息公开单,继续走在行业最前列!今年最新的国家一号文件再次强调:提高农机装备自主研制能力,支持高端智能、丘陵山区农机装备研发制造,加大购置补贴力度!潍柴动力势必将抓住机遇,发挥自身在电控、新能源、无人驾驶等新科技领域的优势,与雷沃进行高效协同,为推动农业装备智能化、打造智慧农业建立核心竞争力

文章到此,根据我之前系列几部分,我总结一下潍柴动力未来几年的利润增长核心战略,即谭总2019年提出的双百万战略,到2025年道路发动机销量百万台,非道路发动机销量百万台,说实话当时我对这个战略有点没底,主要是非道路发动机销量百万台的目标,要知道非道路发动机2019年的销量是23万台,而且潍柴业务构成的非道路发动机的平均利润是远高于道路发动机,岂不是2025年如果实现这个目标净利要翻5倍还不止~

那么现在我们再来分析一下,首先非道路发动机主要分:工程机械、叉车、农业机械、船舶动力、发电!工程机械这块在我的潍柴系列第一部分有较详细分析,其中工程机械潍柴动力2020年销量18万台,今年目标是30万台;农业机械2019年销量是7.5万台,今年有了雷沃的加盟估计翻倍15万台有希望,叉车这块只有凯傲宝俪在用潍柴发动机,大约不到一万的量,林德叉车后续也将持续电动化和氢燃料电池化,估计未来燃油发动机量也有限,看氢燃料发动机在叉车这块能不能快速增长,总之对叉车这块的量不能有太高期望,接下来就是船舶动力和发电,这两块相对应的潍柴动力主力是大缸径发动机,中速船机主要是潍柴重机的业务,去年这两块业务大缸径发动机加上非大缸径高速发动机估计有个三万台左右吧~

所以对2025的展望,道路发动机去年已达70万台左右,2025年超越百万台基本已成定局!而非道路达百万的目标主要看工程机械和农业机械,工程机械的进口替代和农机装备现代化智能化大升级加上非道路国四标准的实施推进!这两块相加达到80万左右还是很有希望的,大缸径利润超高,单价高,但数量上不会太多,毕竟市场容量也就十几万台~综上在非道路发动机实现百万台目标的基础上,我对潍柴动力2025年的净利有个预测,非道路发动机净利将达到300亿(100万台,每台平均净利3万,工程机械发动机和大缸径发动机净利很高),道路发动机100亿(100万台,2018年发动机均价7万,2025年考虑到通胀等因素发动机均价肯定超过10万,净利1万+),整车及其他零部件包括液压系统,变速箱等贡献75亿,海外业务贡献50亿+,所以潍柴动力2025年的净利应在500-600亿左右(双百万战略成功的前提下)

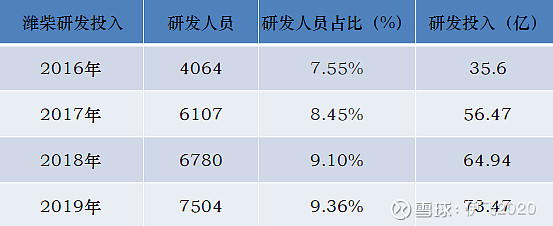

最后说说潍柴的研发和人才储备和近两年的其它海内外布局、战略收购和重组,除了国内的全球研发总部,上海、杭州等地的研发中心,潍柴还有北美、欧洲、日本三大海外研发中心,网罗世界科研实力最强的这三个地区的高端人才!同清华大学、天津大学、山东大学、同济大学、吉林大学、复旦等一系列知名高校进行校企合作,建立产品实验室,在公司设立博士后工作站,为公司的科研创新和人才梯队储备打下了坚实的基础!

研发投入更是年年大幅增长,为其高速发展奠定了核心竞争力!

公司在30多个国家建立了办事处,发展了300余家授权服务站,产品销往全球五大洲100多个国家和地区,构建了覆盖全球的国际营销和服务网络,形成了全球化经营的基础和格局公司抢抓国家“一带一路”和国际产能合作战略机遇,深耕国际市场,积极寻找新的发展机遇,目前潍柴的海外战略清晰可见:

在印度、缅甸、埃塞俄比亚等南亚、东南亚、非洲国家利用轻资产模式当地生产探索了一条以“技术+品牌”输出为特点的轻资产本地化合作模式;

依托潍柴动力收购的PSI公司,成立潍柴北美公司,研发、制造符合全球严苛排放标准要求的产品,倒逼技术的快速升级,构建符合北美和国际标准的高端平台。

在俄罗斯、白俄罗斯等中东和原苏联国家合资制造欧洲标准发动机,其中2018年11月18日上午,潍柴马兹项目试生产开工仪式在中白工业园内举行。年产2万台!

在欧洲不断完成高端技术品牌战略并购并落地中国,解决卡脖子问题

2019年底,潍柴6.6亿元收购清智科技成为中国智能驾驶第一大收购案 ,清智科技是商用车驾驶辅助系统ADAS的领先科技企业,是由「天津智能网联汽车产业研究院」孵化的企业。公司的创始团队成员大多师从智能网联汽车领域专家、清华大学汽车工程系李教授,李教授目前也是清智科技的股东,清智科技一开始便把目光聚焦在商用车自动驾驶领域,当前其主要业务线已涵盖商用车先进驾驶辅助系统(ADAS)、基于军用特种车辆的智能底盘技术军民融合应用以及特定场景 L4 自动驾驶解决方案。

而在收购清智科技之前,潍柴动力就已经展开了智能驾驶技术研发布局。2018年11月,潍坊潍柴智能科技有限公司注册成立,注册资本为1亿元。其中,潍柴动力出资 8000 万元,共同出资的还有来自百度无人车美研团队的詹君。潍柴智能科技主要从事智能辅助驾驶和无人驾驶系统及其相关技术的设计、开发、生产以及销售 ;汽车 、工程机械、农业机械的电子产品及零部件的设计、开发 , 生产及销售,潍柴品牌的新LOGO也证明了潍柴动力全面朝智能化发展的方向!

2020年3月,位于迪拜杰布阿里自贸区的潍柴中东公司新工厂正式建成投入使用,潍柴在中东市场开启了新征程。2020年潍柴还完成了对德国欧德思公司80%股权的收购,奥地利威迪斯公司51%的股权,成为两家公司的控股股东,战略重组了盛瑞传动和常州玻璃钢船厂等!

至此我的潍柴动力系列五部分全部结束!我个人目前的目标是先看到2025年双百万战略的成功实现!加上谭总的退休问题已解决,至少干到2025年,那么根据我前面的综合预测2025年双百万战略目标达成,潍柴动力的净利也要到500-600亿,相信届时市值也会有更好的表现,2025年之后看谭总是否退休、是否有好的接班人、以及围绕氢能源的业务的推进力度如何!

欢迎大家评论、转发、点赞,并在读完之后向我提出问题,后面我会选择一些我没有谈到的或者具有代表性的问题,整理研究之后做更深入的一并回答!

传送门:全网最深度解析潍柴动力之工程机械与林德液压 全网最深度解析潍柴动力之凯傲与德马泰克 全网最深度分析潍柴动力之前世今生 全网最深度分析潍柴动力之新能源、氢能源布局 当前市场最极度低估与错杀的公司:中国化学

本文部分图片来自于潍柴官网和网络搜索,不用于商业目的

#今日话题# 万华化学 三一重工 上汽集团 贵州茅台 比亚迪 隆基股份 腾讯控股 紫金矿业 美的集团 #科大讯飞强势涨停创历史新高# #多只明星基金昨日净值大幅下挫# $潍柴动力(SZ000338)$

文末补充一下,在潍柴动力双百万战略成功的前提下,非道路发动机的市占率,产品构成、利润率必然是会有很大的变化和提升的,不能简单拿20多万台的时候市占率的利润率去简单类比的,这是犯了原则性的错误,好比工程机械里面的三一重工和其它三线工程机械厂商的天壤之别!三一重工2016年挖掘机市占率20%,公司净利2个亿,2020年市占率28%,净利预计170亿,潍柴要实现双百万战略,必然是非道路发动机领域的市占率大幅提升,不然实现不了这个目标;进口替代,高端化,叠加非道路国四乃至国五标准的推行,和未来五年的通胀预期!500-600亿的净利绝对是保守的预测,只是老谭以前提出的目标基本都一一实现而且绝大部分都提前达成,那么这一次会实现么?