首先恭祝大家财神到,恭喜发财

这篇文章不是我的潍柴系列的正文,是为了迎接潍柴(财)神的额外吹票~: ) 今天H股开盘 $潍柴动力(02338)$ 已创新高

先预告下我近期会有三篇长文,目前都还在写底稿修改中,分别是

2.当前市场最极度低估与错杀的公司:中国化学

3.全网最深度分析潍柴动力之全面开花,这篇是潍柴系列最后一部分,把我原来打算分开写的两部分合二为一,可以说是我的潍柴系列里最重要、最精华的一部分,因为它既不是潍柴的传统主营业务在目前资本市场缺乏想象力,又不是氢能源这样可能几年之内并不能大规模应用带来大幅增长的经济效益,而是恰恰就在这几年可能全面开花结果又具有想象力空间的围绕主业进行的多元化的高经济效益的拓展,是实现双百万战略,再造另外一个新的潍柴动力的目标,内容包括在高速大缸径发动机的推进和应用,潍柴的农机装备布局和非道路国四的机遇,包括近两年切入的CVT与电控,无人及辅助驾驶,还有潍柴的海外研发布局和工厂等

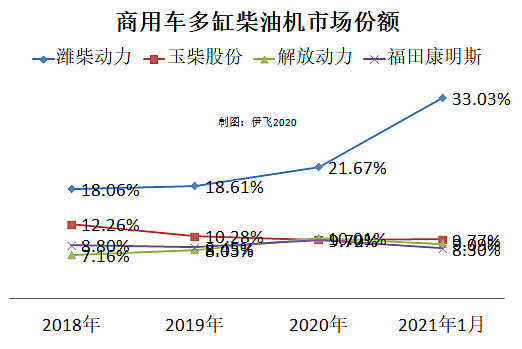

说完预告再来潍柴(财)神,根据最新公布的市场新闻,今年一月的商用车发动机市场份额我简单画了个图!

对于每年几百万台的商用车市场,提升一个点的份额都相当之难,可以看到其他竞争对手近些年市场份额都在一两个点上下浮动,而潍柴却是一骑绝尘的加速增长~今年一月更是大幅飙升,相当于市场份额对于自身增长了50%以上~说明在保住其他整车商配置的同时,中国重汽开始大幅上量,潍柴发动机的良好口碑+第一流的售后服务+热效率超50%叠加的品牌效应开始加速显现!因为对于卡车主和运营公司来说,购车成本是实际运营成本中占比很小的,成本的前三是燃油成本、过路过桥费,售后维护保养成本!而潍柴在燃油成本和售后保养成本上都有着越来越强大的优势,所以市占率的飙升也是预料之中了,而且进而会带来净利和净利率叠加提升!

同时二月以来各类发动机供不应求,订单同比增长192%,那就是差不多三倍!虽然去年有疫情因素可能会有少许影响,但我通过实际调查得知去年同期订单受影响很小,所以基本上可以断定今年一季度在国三淘汰,国六标准即将正式实行的大背景下,潍柴本身商用车市场份额的大幅提升下,各类非道路发动机:工程机械、农业机械、工业动力、5G电站等也一定有着大幅提升,所以一季度的业绩很可能会不断一次又一次超出我们的预期!

传送门:全网最深度解析潍柴动力之工程机械与林德液压 全网最深度解析潍柴动力之凯傲与德马泰克 全网最深度分析潍柴动力之前世今生

#今日话题# 万华化学 福耀玻璃 上汽集团 贵州茅台 比亚迪 隆基股份 中国平安 #港股牛年首个交易日# #2021春节见闻#