最近很忙,所以不再像以前那样长篇大论了,尽量简要分析,图片也不配了。今年中报主要还是净利润下降的事情,按照银保监会前段时间的公布的数据,六大银行就逃离不掉平均-12%的命运。六大银行中最强力的建设银行也-10.77%增长。

净利润下降不要紧,关键是净利润去了哪里?

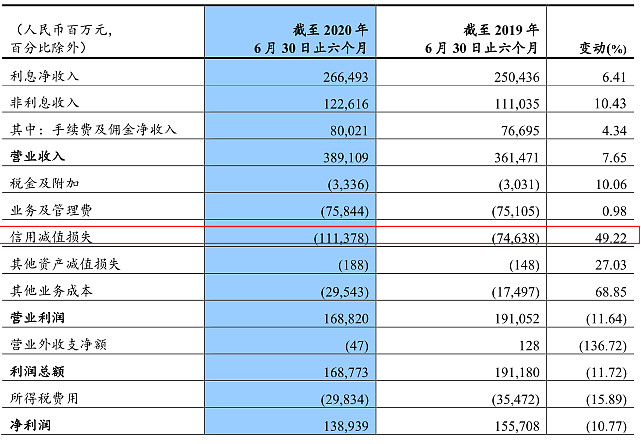

首先我们从净利润的来源开始寻找,营业收入是利润开始的地方,银行稳定的营业收入有两块,一块是利息净收入,另一块是手续费收入。

从上图可以看出,建设银行的利息净收入有6.41增长,手续费有4.34%的增长。所以这个营收本应该可以支撑建设银行获得5%左右的净利润增速的。关键就是这个信用减值损失增长49.22%。导致信用成本大增。2019年报建设银行信用成本是 1.09%,到了2020年中报信用成本变成了1.36%(中报*2)如果按照年1.09%信用成本计算,2020年中报信用减值损失应该是895.46亿,1113.78-895.46=218.32亿,把多出来的218.32亿加到净利润上面,1389.39+218.32=1607.71亿,1607.71/1557.08=103.25%。毛估估净利润增长3.25%。

本该属于我们的净利润去了信用减值损失里面了,后来又被如何处理了呢?

我们先观察拨备覆盖率和不良贷款率,拨备覆盖率223.47%和2019年年报227.69差不多,那就是不良贷款增长,信用减值损失本来就应该跟随不良贷款增长而增长。所以这个时候我们需要观察不良贷款偏离率。因为不同的不良贷款偏离率将决定不良贷款的认定严格程度。

那么我们就来计算90天逾期/不良贷款的比例,逾期贷款减3个月内的逾期贷款获得90天逾期数据再除以不良贷款余额得到不良贷款偏离率。(1865.92-583.40)/2455.16=52.24%,然后从历史数据库中找到建设银行2019年中报和年报的不良贷款偏离率为67.18%和58.51%。不良贷款偏离率继续下降,不良认定继续变严格。如果按照2019年年报的不良贷款偏离率计算建设银行当前的不良贷款应该是(1865.92-583.40)/58.51%=2192.58亿。再用这个不良贷款除以贷款和垫款总额164304.6亿=1.33%不良贷款率。比年报1.42还要低。如果是按照2019年中报67.18%的标准放到2020年中报那就是(1865.92-583.40)/67.18%=1909.08亿,不良贷款就会变成1.16%。

结束语:银行的不良贷款是一个发生发展的过程,有时候疫情期间的坏账并不会马上反映出来,有些公司和个人还会挣扎一下。预计一年后可能会有反映。所以提前做好计提未雨绸缪也是一个不错的选择。

@银行ETF #银行股行情还会继续吗# #银行股继续上涨要估值修复了吗#

$建设银行(SH601939)$ $工商银行(SH601398)$ $农业银行(SH601288)$