![]()

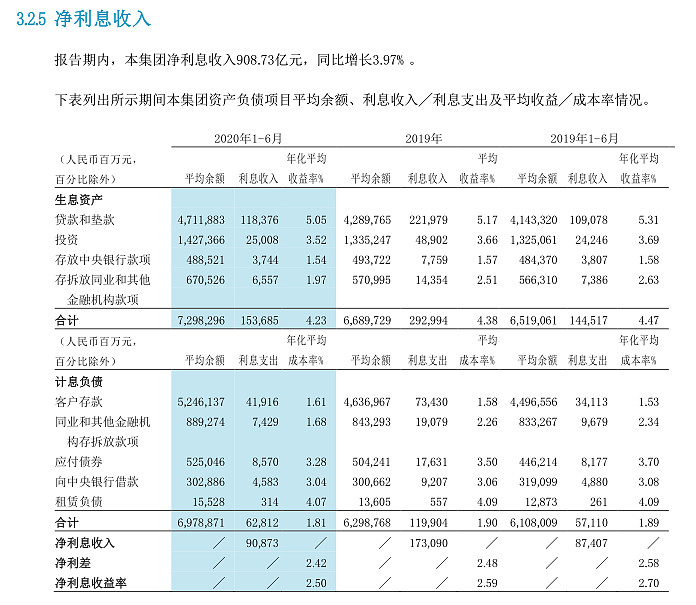

![]() 总资产规模增长11%,利息收入仅增长了3.97%,净息差下降20个基点。净手续费收入增长8.46%。成本收入比28.22%。$招商银行(SH600036)$

总资产规模增长11%,利息收入仅增长了3.97%,净息差下降20个基点。净手续费收入增长8.46%。成本收入比28.22%。$招商银行(SH600036)$

| 发布于: | 雪球 | 转发:7 | 回复:22 | 喜欢:0 |

![]()

![]() 总资产规模增长11%,利息收入仅增长了3.97%,净息差下降20个基点。净手续费收入增长8.46%。成本收入比28.22%。$招商银行(SH600036)$

总资产规模增长11%,利息收入仅增长了3.97%,净息差下降20个基点。净手续费收入增长8.46%。成本收入比28.22%。$招商银行(SH600036)$

营收是资产投放和负债获取的结果,对营收满不满意的问题可以转换为资产负债投放或获取的策略是不是合理,如果合理,那么低也是对的。从价格上来看,资产端收益率下降,这无力抗拒,负债端存款成本上升,这也无力抗拒。从量上来看,看招行的说明,上半年加大了投资类资产的投放力度,从资产负债表也可以看出来,上半年投资类资产投放速度>资产整体增速>贷款增速>零售贷款,负债端,存款增速大幅大于负债增速。整体而言,今年上半年招行干的事情就是拉存款,收缩了贷款,有点略微防守的姿态,当然这里面既有主动也有被动成分,总体而言,在这个特殊时期,这个答卷符合管理层说的优于同业的说法,下半年观察吧,报告里说将加大高收益零售贷款投放,利息收入有望改善。

还有去年下半年开始表内结构性存款接理财,所以同比市场利率往下走,定期成本还在上升,不过二季度环比开始下降了。怪只怪优等生跑的太快,还不如差生以拖待变,反正疫情中理财新规要延期了