烟蒂型投资是一个雪球很少被人提起的词语。雪球上大多数人都是对着明星大白马股展开了热烈的分析和讨论。那些现金流充裕的现金奶牛,那些越放越值钱的存货被无数人追捧,贵州茅台便是其中的王。相反看看华夏幸福,经营现金流为负,需要不断的融资来推动业务发展,而且融资利率还持续走高,资产里还有大量应收账款和看起来不值钱的存货,因此被列为不好的投资标的。这也成为了我这种烟蒂型投资者的一次机会。现金流为什么为负,应收账款为什么会这么多,存货到底值不值钱?价值投资讲究回归企业经营的角度去分析企业。。。

我的白马股仓位市值占比比较小,基本上都是中国平安。投资中国平安主要就是看中了它是一个以保险为核心的金融控股集团,其保险主业表现非常良好,可以支撑其发展金融控股集团的其它的金融业务。再在这个基础上以多个生态圈为支柱。我认为中国平安这么发展下去越来越有产业互联网巨头的样子,所以投资了中国平安。

我的烟蒂型投资目前有两个,一个是华夏幸福,一个是中国信达。烟蒂型投资由于充满了危险性和不确定性,所以我一般很少在雪球大篇的分析它们,因为这很容易被人骂和掉粉。我在进行烟蒂型投资的时候和白马股一样,以“战略、文化、人才、财务”四个要素分析一个公司。摆在前面的战略是最重要的,文化次之。

2017年华夏幸福重仓的环京遭到了非常严重的限购,以至于深耕环京的华夏幸福生态链遭到了破坏。卖楼受阻导致拿地受阻,拿地受阻导致政府性基金收入受阻,政府性基金收入降低导致存货结算慢、回款慢。与此同时华夏幸福大幅扩张,这需要大量的现金流支出。这就造成了现金流入受阻和现金流支出扩大的两当面的压力。

2018年华夏幸福获得了中国平安的入股。由于保险公司的特殊性,可以入股也可以进行不动产投资。相比于入股我更看重保险公司即将开始的不动产投资。这是险资的一个大趋势,新华保险和平安保险一起入股了中国金茂,华夏幸福并不是个案。

2019年华夏幸福在中国平安入股后已经发生了很多变化。战略上华夏幸福已经从产业新城运营商变成了“都市圈不动产投资开发及运营管理平台”。有了新的定位。

文化上也渐渐有了很多平安的味道。不说别的光看中国平安和华夏幸福这两个战略定位,都是三角形加几个正方形。人才上引入了强力的吴向东等人。当战略和文化以及人才到位之后就等出财务的结果了。我认为价值投资的核心就是回归企业的经营,而烟蒂型投资是价值投资的分支,烟蒂型投资要在企业出现可能出现逆境翻转的可能性的情况下进行投资。烟蒂型投资还有很重要的一点就是分红率,这可以让我在股价下跌被套住的时候依然吃分红获得现金流。正所谓熊市吃分红,牛市吃涨幅。平安保险是一个以净投资收益率为策略的投资机构,平安非常看中分红和分红增长,所以在平安的影响下,华夏幸福分红应该是不会少滴。

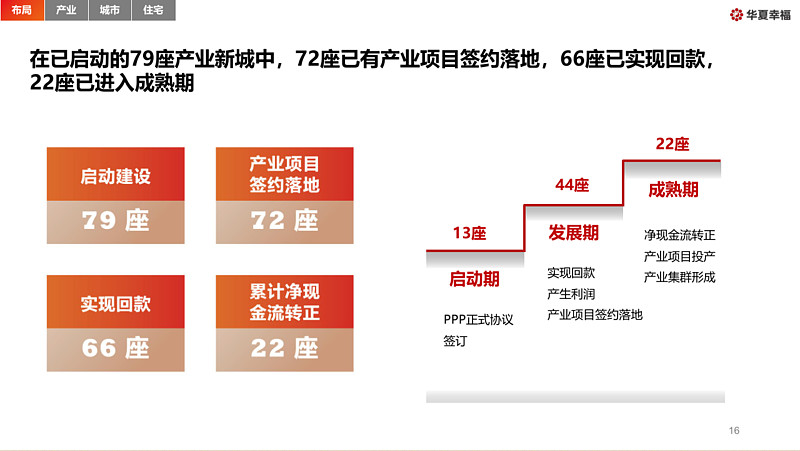

随着平安的入股,华夏幸福内部经营其实得到很大的改善。业务上也到了新的发展。产业新城业务降低了目标,也就减少了现金流支出压力。另一方面所谓的异地复制也让环京的限购影响逐渐被稀释。体现出了旧业务既要增长,也要控制增长速度的中庸之道。也许79座产业新城就是这个折中的结果。

从2019年来看,22座产业新城已经成熟,66座实现了回款。异地复制企业已经获得了一些成功,环京限购的压力已经比2017年弱很多。2019年股东大会时候,华夏幸福更是表示2020年产业新城业务现金流回正。这很重要,这意味着老的幸福将从债务驱动型增长逐渐切换为现金流驱动型增长,简称高质量发展。

在产业新城业务走向高质量发展道路的时候,南方总部再造新的幸福。新的合作模式将是平安人寿成为项目的持有人,华夏幸福负债建造和运营管理。重资产在平安身上,轻资产在幸福身上。幸福相当于成为了平安的长期打工者。中国平安的内含价值假设投资收益率要达到5%以上,因此这对于华夏幸福来说即是机遇也是挑战。

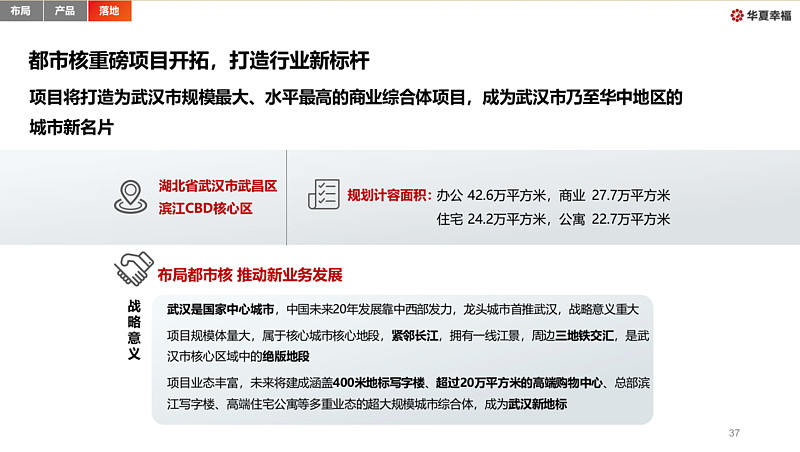

武汉长江中心里,南方总部所开发的项目住宅部分是险资不能拿的。办公、商业、公寓险资都可以拿,因此住宅部分应该会由华夏幸福卖掉。还有最牛科学社区也是有配套住宅的。科学社区....![]()

![]()

烟蒂型投资充满了危险性和不确定性,但是其便宜的价格和变好的势头吸引着我去投资。华夏幸福市盈率很低,市净率也不高,成交量和市值在上证50也排不上号了和被人遗弃的烟头非常的像。因此我把华夏幸福定性为烟蒂型投资,很危险,会烫手。

风险提示:本人非金融专业人士,非建筑专业人士,是一名普通投资者,所写文章仅为个人投资心得总结。如果有错误请专业人士指出。$华夏幸福(SH600340)$