建设银行今日公布了2019年中期报告,第一眼看上去,给人的感觉是净利润增速明显低于很多股份制银行和城市商业银行。但是我们需要深入的看这份报告,我认为银行的经营是否稳定和安全比净利润增长更加重要,了解银行是否具备再次好转的基本面对投资意义更大。在这个基础上我们才能确保在这个银行低估值的时候买入它,并持有它。全球经济寒冬,多国纷纷降息,建设银行这个报表给我一个结论就是,这是一家冬日里暖暖的银行。

建设银行第一暖:最高的资本充足率!

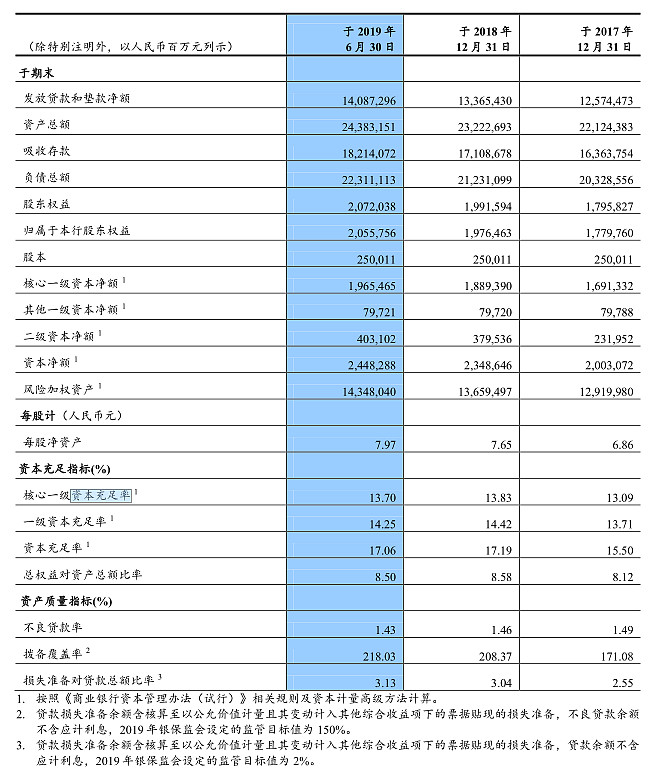

建设银行2019年中期资本充足率17.06%已经满足全球系统重要性银行过渡期的要求。为什么每次我研究银行都会第一个把资本充足率放在最前面?因为这是对商业银行最重要的指标,重要性超过了资产质量和净息差。很多投资者要在商业银行里找到和制造业相对应的现金流,其实资本充足率就是商业银行对应制造业的“现金流”。一些银行资金金不足是要补的,靠定增或者发转债补充核心一级资本,在银行普遍破净的情况下,定增和发转债都会稀释股东权益。相信已经有不少人体会到了农业银行去年那种每股收益负增长的滋味。

因此商业银行核心一级资本自我补充能力在银行股价普遍破净的情况下更为重要,这也极大的影响着商业银行的战略方向。而商业银行自我补充核心一级资本的能力通过观察RORWA(风险加权资产收益率)可以知道。我在文章《30家上市银行:风险加权资产收益率排行榜》中已经排列过了大部分银行的RORWA能力,建设银行是名列第二的。这得益于建设银行的内部评级法对低风险资产的加成。低风险资产在内部评级法是可以获得较低的风险加权权重,这对于标准法的银行来说是极大的优势。这意味着建设银行在高风控能力下获得的低风险资产可以拿到更高的杠杠。因此在内部评级法框架下,低风险资产收益率虽然低,但是其更高的杠杆可以弥补较低收益率。招商银行的零售业务就是在内部评级法的极大加成下登上了银行的王座。需要注意的是内部评级法不是你想申请就能申请的,因此可以视为商业银行的护城河。

尽管建设银行自我补充资本金的能力比较优秀,但是随着过渡期的推移以后资本充足率要求将会更高,这极大加重了商业银行的资本金负担。过渡期商业银行必须在轻资产业务上有所突破。轻资产业务比较大的一块是“资产管理”和“投资银行”。所以以前得零售者得天下,将来得投行者得天下!

建设银行第二暖:资产质量虽然有所降低,但是依然稳健!

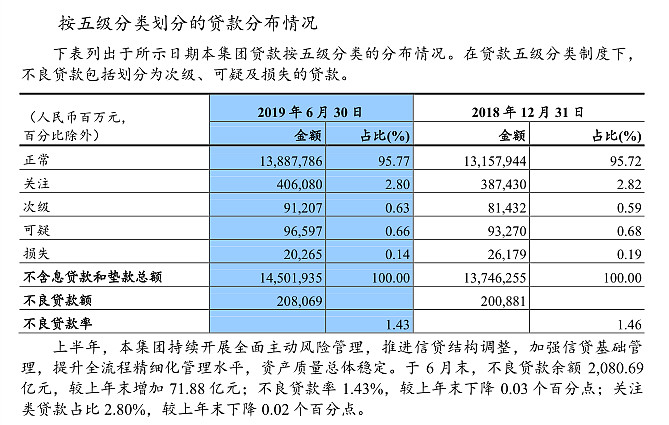

建设银行的资产质量在上市银行中的名列前茅的。其中建设银行的不良贷款余额是比逾期贷款余额要高的,把逾期贷款全部打入不良在全国性银行中是比较少见的。由于中报没有公布完我不敢说没有第二家,毛估估是不会有第二家了。这代表着建设银行纳入不良标准比较高,观察纳入不良标准是否够高的指标叫:不良贷款偏离率。建设银行正常类贷款虽然只有95.77%但是由于其纳入不良贷款的标准比较高,所以建设银行的五级分类都是比较高标准的五级分类。

在文章第一部分我已经描述了,在内部评级法框架下,高的风控是可以节省风险权重,建设银行严格的风控风格是符合内部评级法框架要求的。而且需要注意的是建设银行内部评级法覆盖率还没达到80%。目前处于内部评级法与权重法并行期。

建设银行的不良贷款生成率是比较低的,但是半年报显示,不良贷款生成率高于核销率。这个中报相对于去年年报来看有所退步,由于其它三个银行的中报并没有出来所以这里无法继续观察对比。但是好学生常常考95分,现在考了90分不能否定他还是好学生。

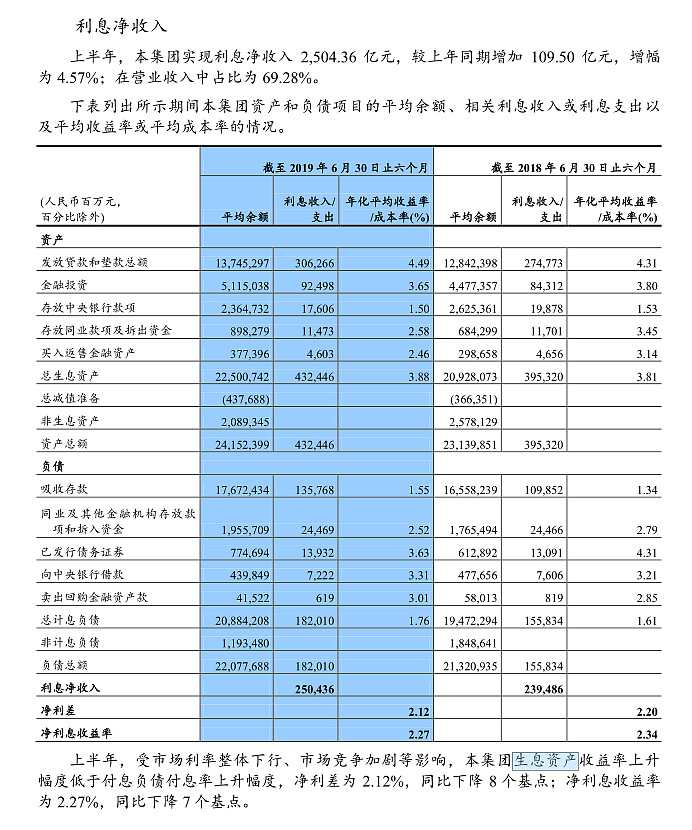

建设银行第三暖:净息差虽然有所收窄,但是依然不低!

建设银行的生息资产表以及底下的描述可以看出,建设银行受到了市场利率下行的影响。出现了净息差的下行。但是从我一直以来对多个银行的对比来看,这个2.27%也是不低的息差。银行是一个开源节流的行业,一方面要考虑其息差是否够高也要考虑其资产质量是否够好。如果一位强调净息差高而忽略了资产质量的话,是不好的。因此投资者在挑选银行的时候要把银行的净息差和资产质量结合起来看。而且资产质量重要性放在净息差前面。关于净息差和利润表的分析,我希望投资者朋友可以直接阅读《建设银行2019年半年报》第11页之后的内容,这里不做复制。我不喜欢纵向(现在和过去对比)对比银行,因为报表本身不缺少纵向对比分析,所以我的文章比较重视横向(银行与银行对比)对比。横向对比的分析才是报表所缺乏的。投资要做的是选择题不是论述题。

建设银行第四暖:股息率较高,冬天不怕长期持股!

二级市场这段时间以来股价持续低迷。经济增速下降,建设银行资产质量降低;市场利率下行,建设银行计息负债和生息资产双面承压。这两方面都共同造成了建设银行难以提升估值。建设银行基本面修复需要一段时间。所幸的是,建设银行依然有较低速度的稳健增长。而且较低的估值水平也带来了较高的股息率。即使我们忽略建设银行的低速增长,按照5%每股分红增长毛估估今年分红,我们也能在7元附近获得4.5%的股息率。要知道4.5%的股息率相当于一张永不增长的永续债债券。只要建设银行的资产质量继续保持在上市银行中的较高水平,我们就可以安心的持有建设银行,并在低价增持建设银行。目前H股受到了多种因素影响,已经出现了较大的折价,可以优先选择投资H股。我个人是倾向使用本币进行投资,不喜欢离岸投资。

我们在用股息率来分析银行的时候,一定要选择具有长期稳定分红能力的银行。分红能力比股息率还要重要,因为这将决定你能不能真的拿到分红或者能拿多少年的问题。今年交通银行分红风波我相信很多投资者记忆犹新。商业银行分红是会降低核心一级资本,因为派现的资金是从核心资本那里出的。核心一级资本比较紧张的银行,分红率就比较难提高了。

建设银行第五暖:建信理财深圳落地!

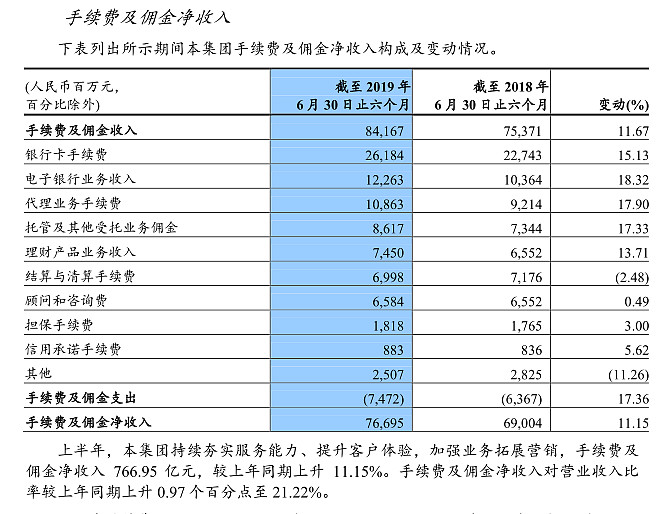

今年持有建设银行,遇到了一个好消息,那就是建信理财在深圳开业了。深圳是我国科技创新的高地,中国的硅谷,大量的科技创新企业会带来非常多的直接融资需求,这将有利于建设银行产品设计和发行。建信理财是国内首家开业的银行系理财子公司,是打破刚兑,风险隔离的产物,这个东西的出现意味着当年那些表外、非标可以在这个地方光明正大的搞了。“上半年,建设银行自主发行各类理财产品39729.89亿元,有效满足客户投资需求。其中,当期保本理财产品发行193只,发行金额2068.83亿元,非保本理财产品发行4442只,发行金额37621.70亿元(中报32页)”。这将改善建设银行的非息收入,但是今年中报非息收入增长并不是理财产品贡献最大,而是信用卡手续费和电子银行贡献最多。虽然理财贡献比较低,但是理财客户一般经济实力、消费能力、投资意识都较强,理财业务的深入可以提升客户忠诚度。这些客户对贵金属业务、代理销售基金、保险业务、贷款业务都必将产生积极的推动作用。(非息收入在2019年中报16-17页)

总结:商业银行的模式没有投资银行那么适合我国对科技创新的新需求,资产管理和投资银行才是未来银行发展的主题。建设银行在未来会何去何从,资产质量和净息差是否会继续降低,建设银行能否把握住直接融资大时代的发展机遇?都需要我们投资者继续用心去关注。本文的作者非金融从业者,仅是二级市场普通的投资者,因此在录入数据和分析判断时候不及专业人士,希望阅读的时候保持质疑和批判。

本文涉及以下银行:#银行股投资攻略#

$建设银行(SH601939)$ $农业银行(SH601288)$ $交通银行(SH601328)$