在市场上一直存在着对银行的偏见,很多人认为银行是吸血鬼,所谓高分红背后是巨额融资,同时上市银行利润占据了上市公司半壁江山,利润都让银行拿走了。而我则认为银行是一个伟大的行业她一直都在为我们的经济体造血提供资金支持。

1.银行是经济体的造血者:

要探究银行到底是吸血还是造血的问题,我们就要回归商业银行最基本的功能。看看银行到底在干什么。来听我讲一个银行造血的故事:

小强是一个高富帅,他在他的银行账户存了闲置的200万元。小明是一名普通的公司的职员,他和他爸妈经过多年努力终于积攒了60万元存款,准备答应小红妈妈买房要求迎娶小红为妻。这天小明和小红一起到银行办理住房贷款140万元。银行看小明和他爸妈信用良好很快就把140万打给了房地产开发商。开发商拿到了200万很快就把房子交给了小明。在这个过程中,银行创造了140万元存款。

在这个故事里:银行一开始存款余额只有小强和小明存的260万元,小明把他的存款60万元交给了开发商,同时贷款了140万元,开发商得到了200万元。结果就是小强的存款依然是200万,小明存款为0,开发商存款为200万。400万-260万=140万。

这就是货币供给,在一定时点上经济中所拥有的货币存量。商业银行通过贷款为我们的经济体投放资金。当然这个资金不是随意投放的,而是确确实实拥有一套房在哪里创造了需求才能成功投放。如果银行对着多余的产能进行投放,那么就是无用的投放结果就是坏账。

我们通过下图举例来进一步简单说明银行创造存款为经济提造血的过程。我们可以看到最左边的是不同的银行,最右边的存款准备金率。小银行比大银行低2%。这里面的数据都是举例。大银行A拿到了基础货币10000元,要存15%的准备金到央行里面,剩下的8500元都会贷出去。当经济体拿到了8500元以后就会存入大银行B,大银行B会存15%进入央行也就是1275元,剩下的7225元贷出去。以此类推,因为存款准备金的存在这个过程将是一个递减过程。

演算过程这里省略如果有兴趣的同学可以看看括号的内容,最后推导出货币乘数为存款准备金率的导数。1/15%=6.667倍(小银行7.69倍)

[10000+10000X(1-15%)+10000X(1-15%)+10000X(1-15%)+10000X(1-15%)…=10000X1/(1-(1-15%))=10000X1/(15%)]上图大银行A里面的10000可以视为基础货币、高能货币。如果把图中蓝色的数字改成14%红色数字改成12%,那么货币乘数就会增高。提高到7.1428倍和8.3333倍。10000元基础货币就能被大型商业银行变成71428元或者被小型商业银行变成83333元。但是实际情况没有那么简单,实际情况还有超额准备金和会有资金从银行系统漏出等一系列情况需要考虑,货币乘数不会像模型中那么高。所以即使是把蓝色和红色数字修改成0%也不会出现无穷大的乘数。

货币乘数是通过商业银行来实现的,商业银行一直以来都在为我们的经济体造血,是资金的生产者,从这个角度看银行也可以视为制造业,把10000元基础货币变成几倍再投放回我们的经济体。

2.银行再融资扩大规模扩大造血能力:

在将这一部分内容的时候必须先要知道我们银行是有资本充足率限制。即使货币乘数足够的高,银行的风险加权资产也会限制银行的规模。当银行投放很多的资产在高风险领域上面时候就会获得一个较高的风险权重,投放更多资产在低风险领域的时候就会获得低风险权重。最后这个权重会限制银行继续投放资金。因此银行必须合理安排资金投放合理分配风险权重。

当一个银行资本充足率比较充足的时候就可以继续向高收益高风险的资产投放资金。当一个银行资本充足率比较紧张的时候就需要向低风险低收益的资产投放资金甚至是向0风险权重的国债等品种投放资金,必要时还要缩减资产负债表,以降低风险权重数量。

因此一个银行补充资本的能力将决定银行的发展速度。这个补充资本分为外延性再融资补充资本和内生性自我补充资本。(我之前写过一篇关于宁波银行具备外延性与内生性双轮驱动补充资本的文章有兴趣可以阅读一下。宁波银行:外延性与内生性增长并存的高速成长银行)

按照目前我们的标准:7.5%核心资本充足率来计算,一个中小银行每从二级市场拿走100块钱就能创造13.33倍的风险加权资产,如果按照100%公司贷款来计算风险权重,那么就可以给公司带来1333元的贷款。如果拿走了100亿去补充核心一级资本,将给经济体带来1333亿元的贷款。与7.5%核心一级资本配套的还有3%的其它资本补充需求,也就是大约40亿的永续债或者二级资本债的融资需求,银行拿到这3%的其它资本也会再放贷出去。举个例子,一个银行资本充足率10.5%,核心一级资本充足率7.5%,资本紧缺无法再放出贷款,这个时候银行需要定增或者上市,补充核心一级资本。如果这个银行会在二级市场上市融资或向大股东定增75亿元,再发行30亿元永续债或者二级资本债给保险公司等金融企业。当这105亿资本到位,银行就可以继续扩大风险加权资产的规模。届时将有75亿元13.33倍的资金(105亿元9.52倍同理)约1000亿资金可以从这个银行贷出来。为我们的实体经济提供资金支持。

3.银行净利润占据了上市公司大半壁江山:

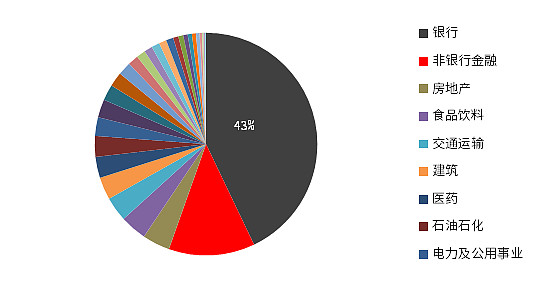

曾经我看到一张统计饼图,上面画了上市公司净利润分布情况图,里面很大一部分都是银行股贡献的净利润。很多人看到这个图就说银行吸血,但是很多人都忽视了我们的银行股的规模与渗透率是最大最深的。

银行行业中的大部分资产都已经上市,其总资产规模已经达到百万亿,几乎等同于广义货币体量。光六大国有银行的总资产就超过了100万亿元。如果加上其它中小上市银行的总资产体量足够与M2匹敌。这么大体量的资产,其总资产收益率(ROA)仅有不到1%,这是非常微薄的利润。银行通过高倍的杠杠放大这个不到1%的ROA才获得了10%-15%的净资产收益率(ROE)。我看很多行业ROA都是比银行高的,而且高非常多。在高倍杠杠经营的情况下,资产质量和风控变得尤为重要。坏账如果控制不好都会冲破净资产,降低核心一级资本甚至带来连锁的金融风险。因此必须使用一定的利润给银行增加安全垫,设置较高的资产减值准备。

终上所述我认为银行是一个给我们经济体造血凡人伟大行业。

如果你喜欢银行股而且在挑选银行时比较困难和比较纠结的话可以选择$银行ETF(SH512800)$ 和$华宝中证银行ETF联接A(F240019)$把所有银行股都买了这样就不用纠结了。

风险提示:本人非专业人士,文章只能作为参考,请保留你的质疑。