这篇文章,主要探讨站在当下时点,中小盘成长风格的投资价值。

投资赚什么钱?

如果从价值创造的角度,长期来看,在A股获得的投资收益主要由两类企业贡献:

• 赚钱的公司(ROE持续比较高)

• 成长的公司(ROE从低到高,或者更加具体一点,净利润持续增长的公司)

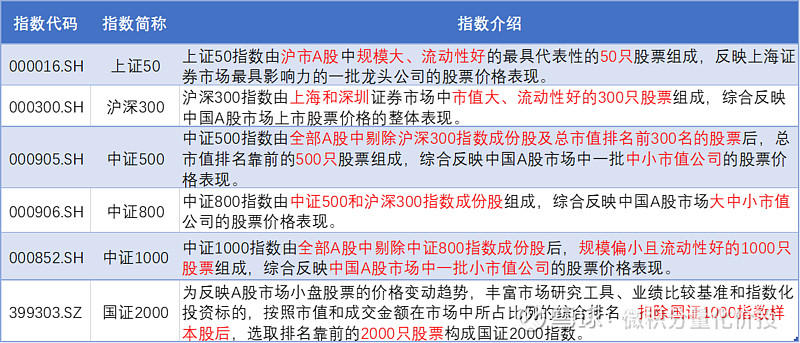

从上面的角度,我们来分析不同宽基指数的投资价值。下面是不同指数介绍,

其中:

中盘宽基:中证500;

均衡宽基:中证800

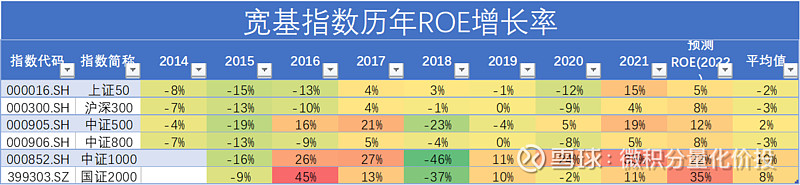

从宽基指数历年ROE来看,整体比较高的是上证50,沪深300,中证800。中小盘风格宽基指数的整体ROE指数偏低。大盘宽基的ROE相对比较稳定,比如上证50的ROE基本都在11-12之间波动,但是中小盘宽基的波动相对比较大,但从2022年预测的ROE来看,中小盘宽基的ROE会有不错的边际改善。(下表的平均是简单的算术平均,下同)

从ROE的边际增长来看,整体来看,中证1000和国证2000的平均增长率相对最高,其次是中证500,宽基指数的ROE增速整体偏低,尤其在2022年预测ROE的边际增速来看,中证1000,国证2000的增速更加明显。

从净利润增长来看,也有类似的结论,中小盘风格宽基在成长性更加有优势,尤其在一致预测2年净利润复合增长率上。因为ROE只预测了2022年的ROE,但是净利润预测了最近2年的复合增长率,所以在成长性上,观察净利润的增长率相对来说更合理一点,分析的时间周期会更长。

从上面的分析来看,投资不同的宽基指数,赚钱的逻辑并不一样:

中证500,中证1000,国证2000,更多的是赚企业成长的钱;

指数成分股

下面再来看一下不同指数成分股在中信产业的权重分布情况:

广义的硬科技(制造+科技+周期)从高到低排序,依次是中证1000,国证2000,中证500;

狭义的硬科技(制造+科技),从高到低排序,依次是中证1000,国证2000,中证500,中证800。

相对来说,上证50,沪深300,在金融地产,消费和金融产业权重分布比较多,这也是显著的差异。

如果从自上而下地分析来看,硬科技是明显得到相关政策扶持的,相比于金融地产等,面对的政策方面的不确定性要小很多。而地产,金融虽然目前估值很低,甚至历史极低,但是也有可能存在价值陷阱,因为有可能整个行业或者产业会被重塑,如果单看历史表现,可能会有点刻舟求剑。我个人是偏向于避开这种不确定性的,毕竟从2020年以来,市场已经有太多的案例了。

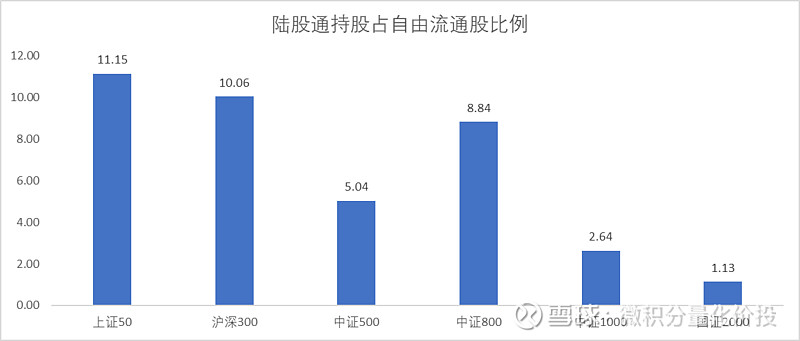

北向持股

下面计算的指数加权的陆股通持股占自由流通股比例。首先计算陆股通,也就是北向资金持股占单个股票自由流通比例的占比,然后根据指数成分股权重计算加权的占比,反映了北向资金整体持股比例情况。(统计日期:2022-10-27)

从上面的图形来看,上证50,沪深300和中证800北向资金持股占比明显偏多,而中证1000,国证2000等占比很小。

我们都知道从2017年开始,北向资金的持续涌入很大程度上影响了A股市场参与结构,外资在部分行业有很大的定价权。如果后续因为地缘政治冲突,或者其他因素的影响北向资金开始流出,影响最大的,首当其冲的就是上证50,沪深300和中证800等宽基指数,而相对来说,中证1000,国证2000和中证500这几个影响相对比较小。从地缘政治冲突这个风险点来看,小市值宽基指数影冲突相对更小。

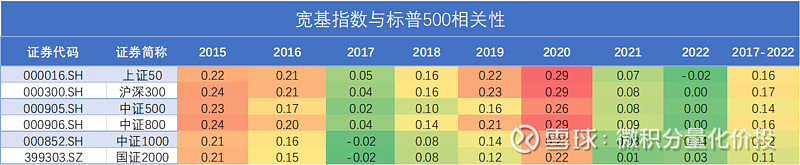

同时还可以观察不同宽基指数与美股宽基指数的相关性。

无论是从历年还是2017到2022年全区间来看,中证500,中证1000和国证2000的与标普500的相关性都低于上证50,沪深300与比标普500的相关性。

从纳斯达克100指数相关性来看,也有类似的结论。

从上面的分析来看,中证1000,国证2000等中小盘指数的北向资金持股占比低,同时与国外指数相关性更低。如果从规避地缘政治冲突的风险,小盘宽基指数可能会更好。

Beta

从历年宽基指数与万得全A的Beta系数来看,整体来看,中证500,中证1000和国证2000的Beta都要大于上证50,沪深300和中证800,也就是中小盘宽基指数的进攻性会更强的。在A股目前整体估值比较低的情况,继续下跌的空间有限,这个时候更加应该布局进攻性比较强的资产。

估值

从各个指数不同时间段的估值历史百分位来看,沪深300是明显低估,目前市盈率和市净率估值都接近历史新低,其次是上证50。代表中小盘风格的中证500,中证1000和国证2000估值历史百分位相对合理,并不是特别高。(如果考虑2015年极端行情的数据,这个估值百分位估计会更低)。但我个人更加偏向于将估值指标作为一个卖出的指标,而不是买入的指标,也就是极端高估值的时候卖出,说明市场过度乐观,但是低估并不是一个买入的指标,担心陷入估值陷阱。

从这个角度来看,中小盘宽基指数目前整体的估值并不是特别贵。

风格指数

上面的分析主要是基于宽基指数,下面从风格指数的角度来看看。主要考虑的国证成长,国证价值,以及大盘成长,大盘价值,中盘成长,中盘价值,小盘成长,小盘价值等风格。

下面来看指数的具体情况,对于国证成长和国证价值:

• 选样空间

国证1000风格指数以国证1000指数样本股为样本空间。

• 选样方法

可以理解为国证成长是国证1000指数样本中,成长性比较好的股票,代表成长性分析,国证价值在国证1000指数样本中,估值相对比较低,有一定的风格等价值风格比较好的股票。

在这个基础上还可以进一步细分:

有点类似于国证成长和国证价值,但是选股区间不一样。巨潮风格指数先做了市值的划分,然后再在这个里面去做风格的划分。

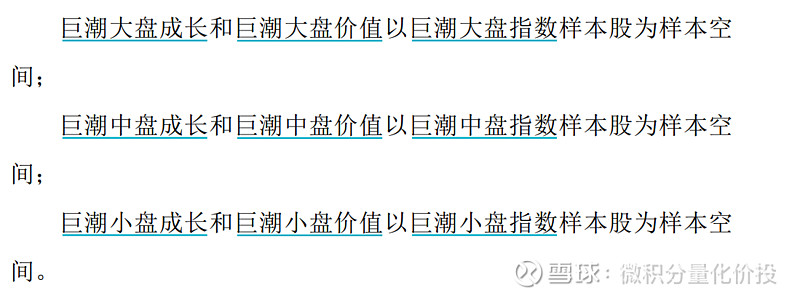

其中大盘,中盘,小盘的具体划分是:

不同于宽基指数更多的是反映市值风格,巨潮风格指数,既有市值风格,又有成长和价值风格区分的指数,用来观察市场风格表现更好。

从风格指数历年ROE来看,整体最高的是ROE是大盘成长,其次是国证成长。中盘成长和大盘价值的ROE平均值整体也比较接近。

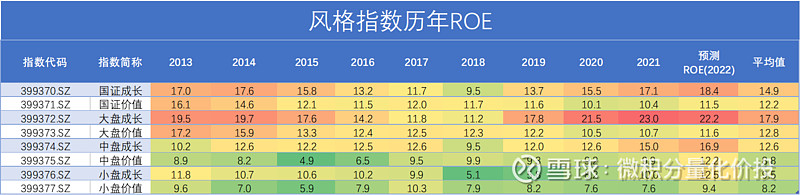

如果从预测的2022年ROE来看,预测ROE最高的是大盘成长,国证成长和中盘成长。

从ROE的增长率平均增长率来看,平均增长率最高的是中盘成长,中盘价值,其次是小盘成长。从预测的2020年ROE的增长率来看,增长最快的是中盘价值,小盘成长和小盘价值。

从净利润增长率来看,中小盘风格的波动比较大,从预测的最近2年复合净利润增长率来看,整体增速比较高的是中盘成长,国证成长,小盘成长,大盘成长。

从上面的情况来看,整体ROE相对比较高,而且未来1-2年业绩有不错增速的风格指数是:

中盘成长,小盘成长,中盘价值。

总结

为什么我未来1-2年会相对看好中小盘成长风格呢?

首先从基本面的角度来看,中小盘风格在未来1-2年净利润预期有不错的增长,符合赚公司成长的钱的逻辑;其次再具体一点,在中小盘成长风格,预测的2022年的ROE相对来说也不会特别差,也符合赚公司盈利的钱的逻辑。

其次从产业持仓来看,中小盘宽基指数更多地偏向于制造,科技和制造产业,这些产业方向符合国家产业政策方向,相关风险比较小。其次,这些指数北向资金持股占比比较小,与美股指数相关性比较小,相对来说,地缘政治冲突的影响会更小一点,更加容易走出A股独立性行情。

其次中小盘宽基指数,相对来说Beta比较大,进攻性比较强,在A股目前整体低估,下跌空间有限的情况下,布局进攻性更好的资产去博取未来的反弹显然是更加合理。最后,目前中小盘的估值并不是很高,并不存在估值很高的风险。

综上,我当下更看好中小盘风格,具体一点,更加看好中小盘成长风格。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。