最近固收+比较火,很多人都在讨论,也有很多分析文章。但是很多分析文章只是停留在净值层面,这其实是不够的。因为固收+产品其实是一个相对复杂的产品,包含的大类资产比较多。我们应该深入到具体的持仓,包括财务报表以及市场相关数据关联分析,对产品进行深度解密,从而对固收+产品有一个更加深层次地了解,也有助于我们挑选最优的固收+产品。

什么是固收+

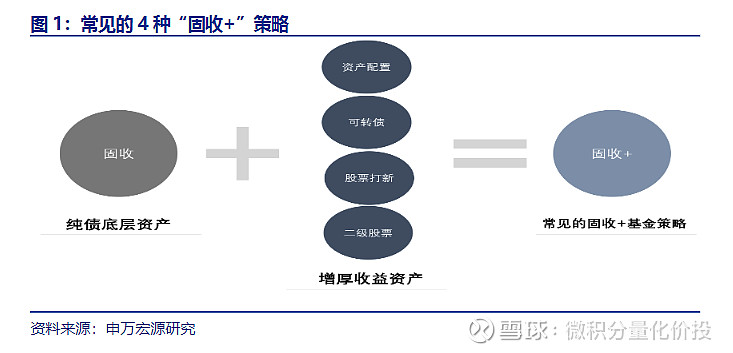

固收+可以简单理解为在债券的基础上去叠加其他资产或者策略去获取更高的收益。

广义的固收+基金还包括一些采用股指对冲的绝对收益产品,但这种类型的产品不在这篇文章讨论范围。

简单介绍一下几个策略或者资产:

资产配置,判断股票熊市的时候股票仓位减少一点,然后债券资产多一点的大类资产择时操作。可转债,可转债兼顾股性和弹性,买入有债底的可转债,持有到期可以拿到对应债券的收益率,等到股票如果上涨了,可以转换成股票,收益弹性大。如果股票市值底仓够,直接参与打新,中了新股之后卖掉。当然最怕的是新股破发了。二级股票,就是考验基金经理炒股的能力和水平了。

固收+产品投资体验

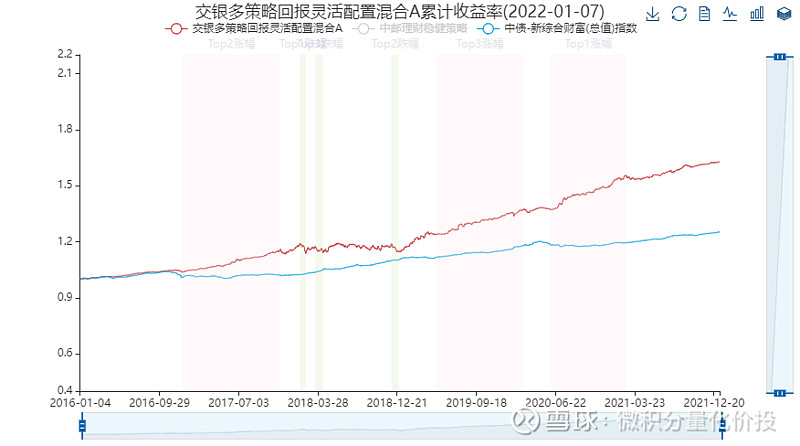

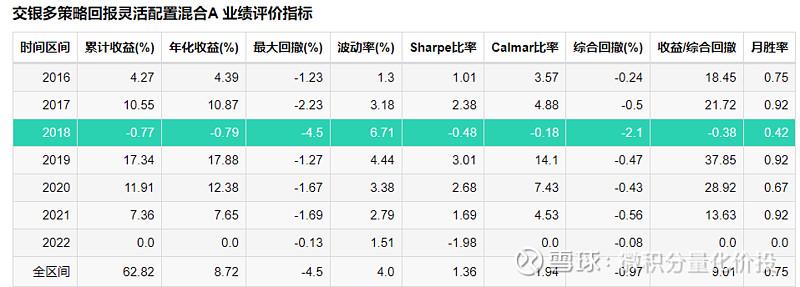

下面我们来看看一个典型的固收+产品 :交银多策略回报 。我要稳稳的幸福这个明星产品,其实很多人都已经了解了,其实,我要稳稳的幸福比较重仓配置这类型的基金。(因为打新规模限制,所以同时设立了几个非常相似的产品)。有时候,我也戏称,王艺伟是我要稳稳幸福背后的那个女人。话不多说,先看历史业绩:

看上去业绩很稳,除了18年略微有所亏损,其余都是正收益,而且回撤很小,算下来跑赢银行理财难度不大,股市行情好的时候,还有一定的爆发性。

回撤修复的时间也很快。

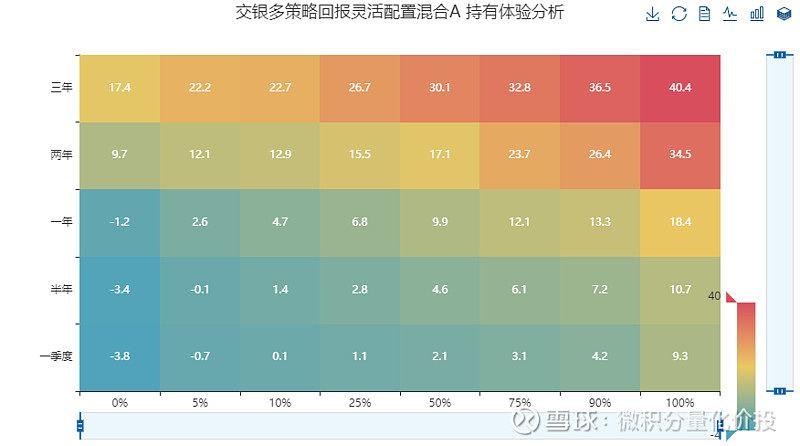

从历史数据来看,持有体验也非常好,持有的时间越长,持有的收益越高和盈利幅度也越大。

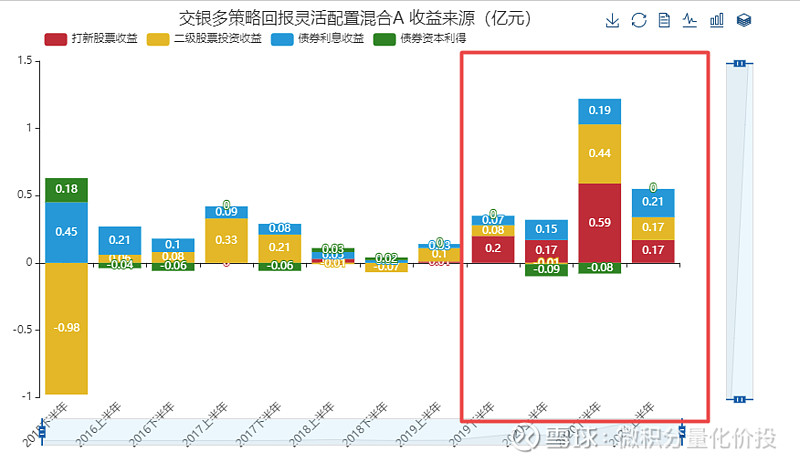

很多人会问,为什么固收+产品会比较稳?其中稳在于持续性比较强的债券收益,在进一步主要是债券的利息收益。当然这个产品,还有比较多的打新收益贡献。

以上数据根据市场公开数据推算,非准确值,存在一定的误差,具体的方法这里就不展开了,具体可以查看之前的文章。买方视角的专业十级基金分析框架。

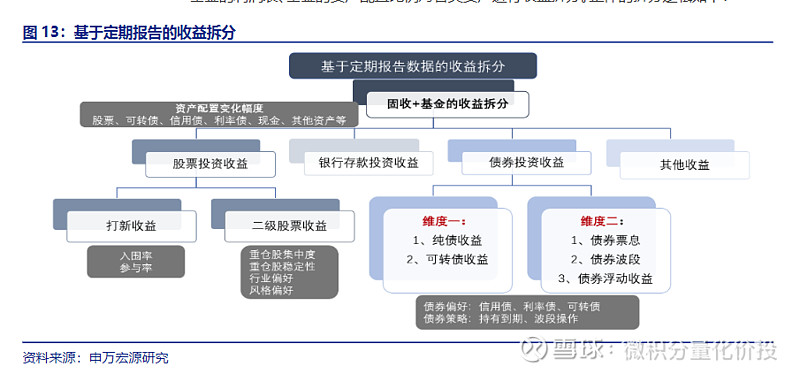

如何分析固收+产品

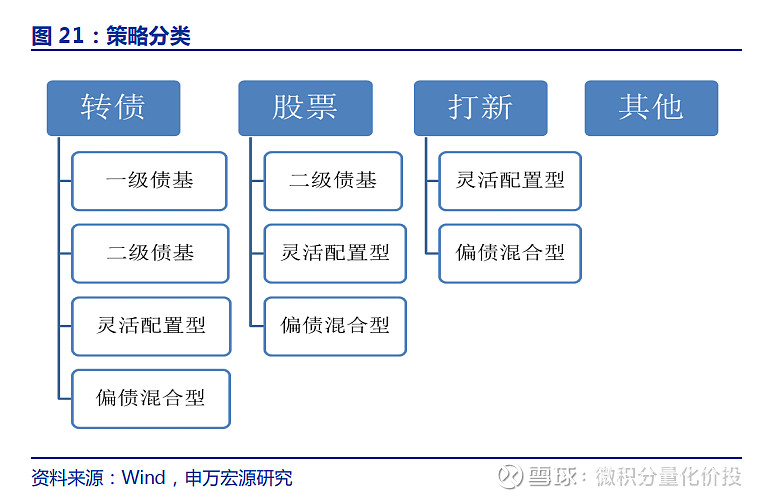

如果按照策略标准分类,常见的固收+产品类型有:一级债基,二级债基,灵活配置型等。但是这样分有一个很大的缺陷,也就是几种策略很有可能糅杂在一起。

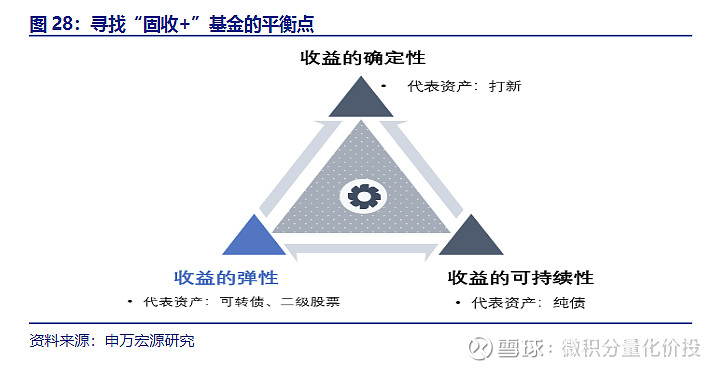

因为固收+可以叠加不同的策略类型,所以因为不同的产品类型进行不同的分析。分析的层次也绝对不是简简单单根据净值数据计算几个业绩指标的,一定需要穿透到底层,根据底层持仓来分析固收+产品。

对于每一个不同特征的产品,重点关注的角度也不一样,分析的角度也不一样,所以不能够简单根据净值线性外推。

具体怎么去拆分这些收益呢?我主要参考的类似的思路,这个方法并不难,最难的是数据的清洗和整理,你如果没有一个商业化的落地数据库,就不用想搭建一个这样的分析系统了。

具体的分析方法,可以参考:买方视角的专业十级基金分析框架。

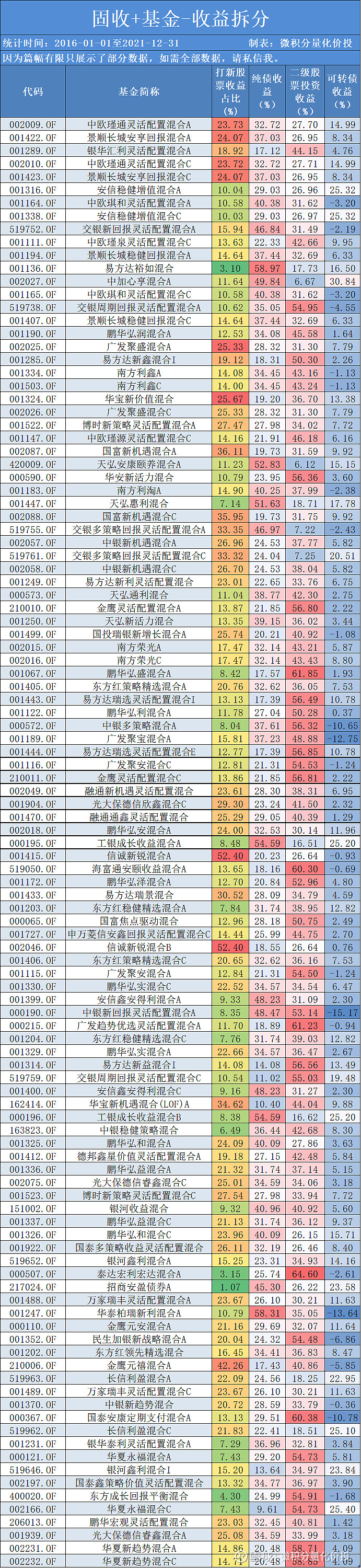

为了方便大家挑选固收+产品,我直接将相关的分析结果摆上来。但需要注意数据仅供参考,可能存在误差,非准确结果。误差的原因有很多:首先了解到的信息是有限,另外一些模型等也会存在误差,所以只能够做一个比较大概的参考,追求一个模糊的准确吧。

简单来说,我单独计算了打新股票收益占比,计算的是统计时间段内预估的打新收益除以整个财报期的基金收益得到的一个大概的占比情况。

大类资产上,根据中报和年报的全部持仓假设持仓不动计算统计时间段内的对应资产的收益率,从而预估各个大类资产的收益率情况。

因为篇幅的关系,只展示了部分数据,如果想获取底层全部数据,请私信我。

几个问题解答

下面是之前和读者交流固收+基金最经常被问到的几个问题:

固收+基金要不要择时?

这个其实取决于个人的能力和配置时间,如果长时间配置比如一年以上,没必要考虑择时问题,因为债底的确定性收益是比较高的,有债底拖着,就算短期亏损了,也可以时间换空间,问题不大,另外选择的比较优秀的基金经理也是有主动管理和调整能力的。如果是短期,有这个能力的话,可以考虑择时。固收+最怕的行情是股债双杀,这样起不到分散风险的作用,但是历史上这种情况比较少见,即使碰到了也不用太担心,毕竟不是常态,熬过去就好了。

目前个人的看法是:

债券的券息收益下降是大趋势,因为无风险收益整体趋势在下降,确定性的券息估计会越来越少,如果去碰高收益债,违约风险也大,为了几个点增加太多的信用风险得不偿失。无风险利率现在在下降,而且比较低,考虑国外可能加息,后续大概率无风险利率上涨的空间大于下跌的空间,债券公允价值变动要减少,因此债底这部分收益,短期来看并没有太多的机会。

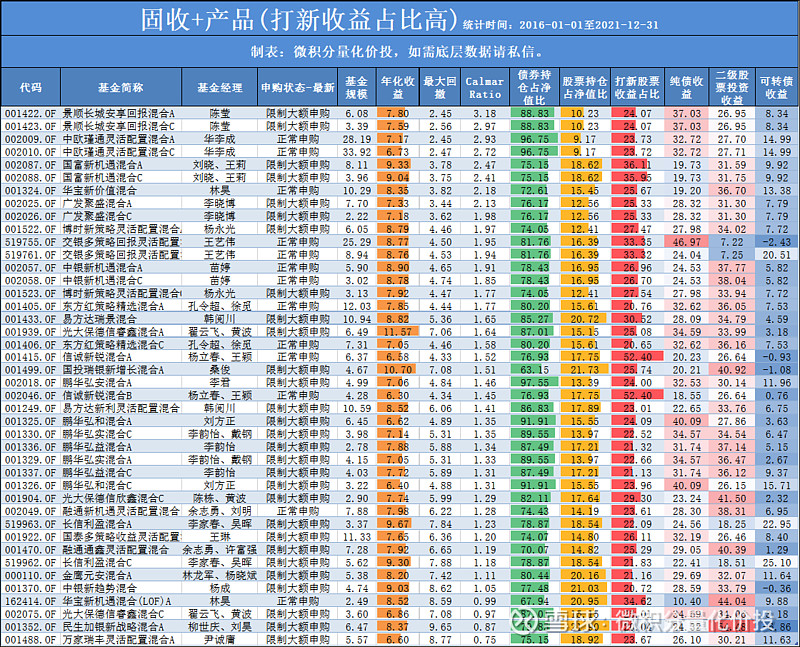

如果看打新,最近新股破发比较常见了,另外新成立基金产品数量增加,打新的收益率长期来看也会下降,所以打新收益占比较高的基金,可能需要关注(一般你也买不到,都限购了)

另外就是可转债了,目前可转债的整体估值(转股溢价率)已经接近历史新高了位置了,这个位置的可转债已经不是防守反击的品种了,可以把他当成股票。另外转债与中小市值风格走势比较相关,目前中小市值风格不能够说到顶部了,但是不是之前的底部了。所以现在的可转债相当于炒股了。

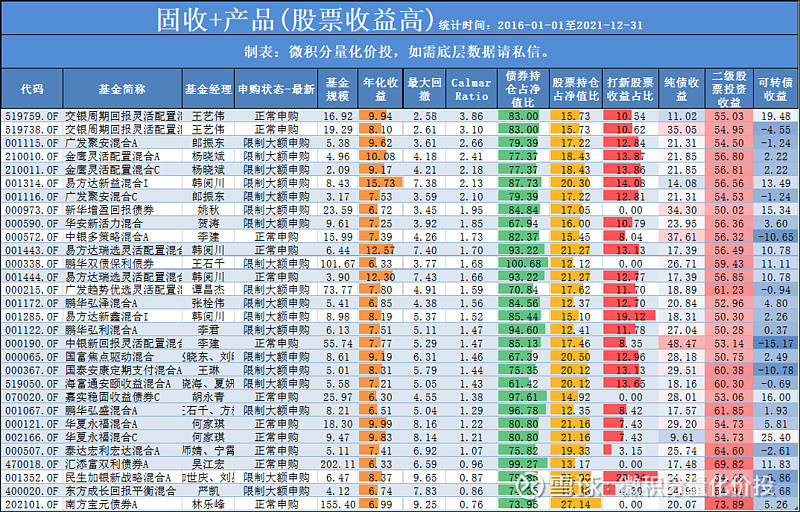

股票,目前看股票的机会多一点,因为无论是新能源还是之前的大消费,其实都有一定的回调,估值有所消化,长期来看,还是有一定的空间。

所以,站在当下的时点来看,个人可能更看好股票投资收益占比比较高的固收+基金。

2. 固收+基金在资产配置中的作用?

首先,固收+基金因为有80%的资产配置在债券,相对来说波动和回撤比较小,风险比较低,适合低风险偏好的投资者的长期配置,比如刚从银行理财过渡的投资者。如果预期股市见顶了,想找点安全的资产,也可以考虑配置固收+基金,相当于一个避风港。

另外一个比较容易被忽视的作用是,其实固收+基金可以被当做一个基金定投的存钱罐。很多定投爱好者可能被错误的知识误导了,比如”微笑曲线”,其实定投只有在下跌反弹的时候,才能够实现微笑曲线,如果是追涨定投再下跌,等待你的可能是”哭脸曲线“了,如果在高位定投太多,会造成定投的钝化,平摊成本大幅度下降。所以,是不能够去无脑定投的。但我个人觉得,可以定投固收+基金,就相当于放存钱罐,等到市场机会来了,再取出来,定投个两三次,把握一下机会就可以了。

3.个人比较看好的固收+基金是哪个?

个人比较看好的是王晓晨的易方达稳健回报,110017。之前写过深度文章:易方达增强回报。不过是早期的文章,有一些分析方法还没有更新。个人觉得这个基金比较好的地方是:逻辑简单,主要是资产配置和股票投资收益,打新没有,可转债也不是很多。股票投资风格稳定,换手率不高的价值投资风格,所以产品规模大了也不用太打新,一般也不会限购,规模大了对基金经理的操作影响也不大。基金管理也稳定,基金经理王晓晨在任很长时间了。当然不好的地方是波动相对来说大一点,回撤大一点,但是回撤从2个点到3-4个点,对我自己来说其实差别并不是很大,我宁愿接受波动稍微大一点,但是看得懂,靠谱简单的基金。

补充

在球友的建议下,对于原本的表格进行了优化,方便查阅。

这部分是打新收益占比比较高的固收+产品

股票收益占比较高的固收+产品

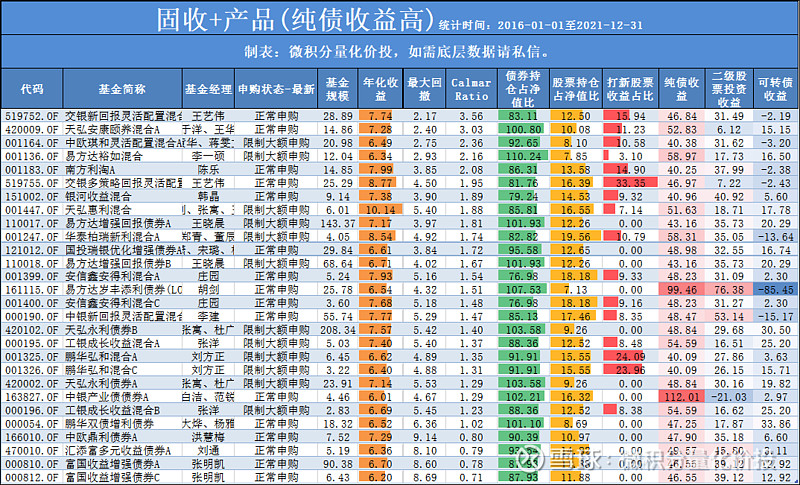

纯债收益比较高的固收+产品

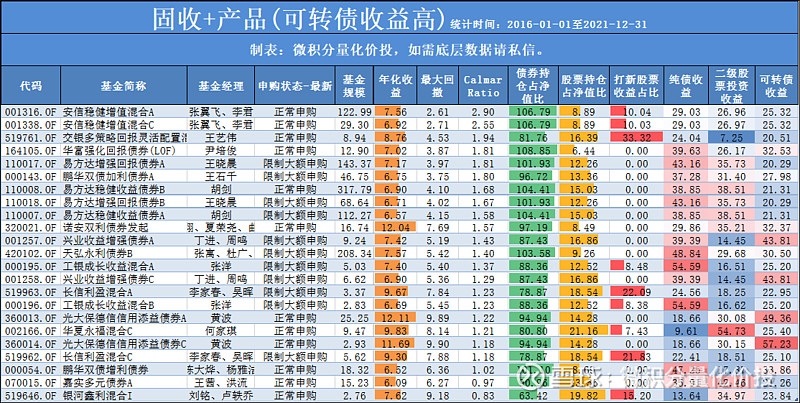

可转债收益占比比较高固收+产品

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

#震荡行情下如何选择固收基金# #雪球星计划公募达人# #ETF星推官# 蛋卷指数基金研究院 @二鸟说 @Alex价值发现者 @基民的名义 @基尔摩斯 @韭菜投资学 @投资眼老A @今日话题 @懒人养基@老豆说 @韭圈儿 @书剑笑傲 @大马哈投资 @青春的泥沼 @基金复基金 @linjia510 @雪球创作者中心 @无声

$易方达增强回报债A(F110017)$ $交银多策略回报混合(F519755)$ $天弘安康颐养混合A(F420009)$