基金分析内容非常专业,全面,深度,客观。文章内容比较长,建议先收藏,后续再慢慢阅读。

结论

从历史业绩来看,交银股息混合优化历史业绩表现非常优异,整体的收益/风险的综合性价比高,在同类型的消费基金中处于非常优秀的水平。从2017年以来,年化收益接近30%,最大回撤27%,最大回撤发生在2018年,今年最大回撤也接近20%了,今年收益整体不高,但是相对于业绩基准而言,这个业绩已经很不错了。

月度收益率比较分散,不会过度集中在收益最高的几个月,推断基金经理可能会做一些择时调整。从相关性来看,可以大概推断,基金持仓整体上还是以消费为主,局部会有一点调整和暴露其他行业或者风格,比如宁指数。

从历史业绩来看,基金的持有体验比较好,可以考虑长期持有。

从财报收入拆解来看,主要是股票投资收益,其中打新收益占比并不高,打新对产品整体贡献有限。前期,股票投资收益和股票公允价值变动占比基本相同,但是近期,投资收益占比明显高过公允价值变动。但从交易费用占比来看,仍然比较稳定,说明基金经理的操作风格并没有太大的变化,再参考理论换手率,也可以得到同样的验证。但从交易费用率来看,说明基金经理是存在一定的灵活调仓择时,并不是完全完全的买入并持有类型。近两年基金规模增长很快,目前最近规模接近17亿,考虑到换手率并不高,目前这个规模并不会影响到基金经理的操作。

基金偏好持有制造业,之前持有一定的房地产行业,这两年基本清仓了, 有一定的行业择时判断能力。

重仓股方面,持股集中度比较高,前十大重仓股权重接近70%,偏好持有白酒,前三大重仓股基本是五粮液,贵州茅台,今日缘,洋河股份依次轮坐交椅。从收益贡献来看,白酒行业贡献的收益率也很高,说这个基金是一个”靠喝酒”的基金一点也不为过。

基金经理有不错的择时判断能力,基本每次判断都是正收益,比较稳定。这个结论通过与全部持仓的仿真净值对比一致。在全部持仓方面,基金偏好持有食品饮料行业,之前配有房地产和金融,这些权重近两年被医疗保健和消费者服务替代。目前食品饮料行业占比接近65%,医疗保健行业持仓占比接近20%。

从风格来看,基金整体持仓偏大盘风格,具体一点,偏大盘成长和大盘价值风格。

分析框架简介

量化分析框架从以下多个维度,对基金产品进行定量化分析:

业绩分析:计算基金的收益,风险等评价指标,分析不同市场特征下的业绩表现。财务报表分析:基金收入拆解给股票,债券,打新等收益。资产组合分析:分析资产配置变动和择时能力,收益来源分析,费率结构等。持仓分析:包括股票和债券持仓的深度分析。管理人运行市场展望和运行报告:还原历次管理人的基金运行总结和市场展望。相似产品和指数挖掘:观察基金在全市场的业绩表现,寻找是否存在更优秀的基金。

这里我们重点分析2016年以后的数据。

基本信息

股票资产(含存托凭证)占基金资产的50%-95%,其中投资于股息优化型证券的比例不低于非现金基金资产的80%,股票权益占比比较高。

投资费率

基金投资主要涉及的费用包括:管理费,托管费,申购费用,赎回费用。对于大多数基金,申购费用都有一折优惠。如果申购赎回费用很高,可以考虑是否有C类基金。(C类基金没有申购费用,但是有销售服务费)

日常费用

日常费用主要包括:管理费,托管费,销售服务费(如果有)

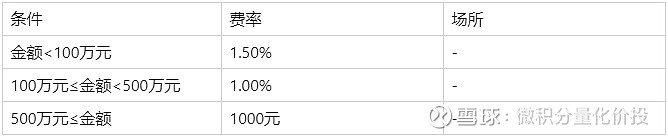

申购费

1折以后还有千分之1.5。

赎回费

持有1年之后,赎回费还有千分之2.5,需要做好长期持有的准备。

基金信息变更

基金历史上信息变更记录,包括基金经理变更,投资范围变更和基金名称变更等。

无重大变更

基金经理

基金经理是基金运作的核心人物。如果基金运作过程中存在变更,基金收益的持续性可能会受到影响。

无基金经理变更。

比较经典的行业研究员到基金经理的职业发展路径,2015年在申银万国证券研究所行业分析师,申万应该是卖方研究的“黄埔军校”了。

从管理的基金来看,绝大多数都能够跑赢上证指数,而且能够跑赢同类平均,是一个长期业绩不错的基金经理。

获奖记录

该基金是否以前被评为金牛基金等奖项。

无

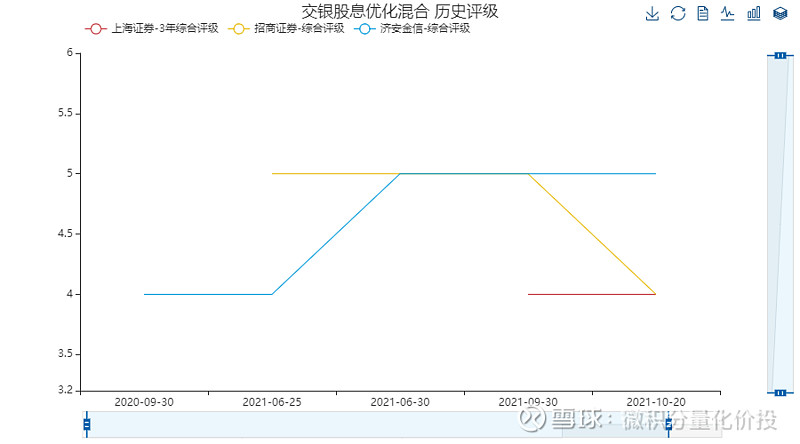

评级变化

基金历史上基金评级的变化

基本评级都在四星级以上,机构评级比较好。

合规性报告

基金历史上是否存在违规记录,包括基金管理人是否合规情况,基金投资策略是否改变,超出备选股票池投资记录,投资主体处罚记录等重要信息。

无

管理人运行报告和展望

基金经理对于未来市场展望和当前基金投资策略运作定期报告

市场展望

管理人市场展望:

报告期-2021年中报

展望2021年下半年,我们依然保持谨慎乐观,海外流动性的不确定性相对会比较大,国内流动性也会出现一些反复。 后疫情时代背景下,消费行业的商业模式也会出现更多的变化,我们希望通过我们的研究,找到未来符合后疫情消费潮流的行业和公司:

(1)产品结构变化,消费品牌化趋势逐步形成,过去依靠简单的渠道高利润高周转的扩张方式可能会受到一定冲击。未来能够将大量销售费用资源投入品牌化建设(包括品牌事业部改革)的公司可能会获得更强的壁垒。

(2)渠道结构的变迁,特别是受到社区团购冲击以后,对整个消费行业的扁平化管理、矩阵化管理(包括产品渠道)以及数字化管理要求会更高。

(3)国潮的崛起也值得重视,演变的过程可能从服装到珠宝奢侈品再到化妆品,预计未来国潮的趋势仍然将持续。

三个关键词:产品结构变化,渠道结构变迁和国潮的崛起。

投资策略和运作分析

基金投资策略和运作分析:

报告期-2021年三季报

回顾2021年三季度,全球流动性仍然维持在较高水平,国内流动性也依然没有出现较大的收缩。由于部分行业政策的不确定性,导致外资在三季度出现了比较明显的流出,A股整体呈现为流动性减量和内循环存量博弈的状态。部分地产公司的信用危机整体降低了全社会的杠杆率,叠加“双碳”效应影响,整个上游价格出现了非常明显的上升,带来了新兴行业以及周期行业股价出现非常明显的上升。

消费行业整体在三季度出现了特别大的回撤,一方面因为八月局部地区疫情影响,全国管控力度加大,消费数据在当月出现环比大幅下滑。另一方面,政策的不确定性导致资金大幅度流出消费行业。

本基金在三季度仍然维持以消费医药白马为底仓的操作思路,持仓结构进一步提高:

(1)我们判断,八月消费数据大概率是全年最低点。部分消费大市值公司(特别是大白酒)出现了系统性估值大幅回调,在盈利预测没有出现下调的情况下,估值性价比大幅提升。我们适度增加了白酒的配置比例,主要集中在盈利超预期的部分中小市值白酒和估值性价比大幅提升的大白酒上。

(2)由于八月疫情影响,部分以夏季或者暑假为旺季依托的消费子行业可能在三季度略有压力,所以我们略微下调了这些行业和个股的配置比例,等待三季报最差的结果过去以后再参与。

(3)全社会(特别是一二线城市)的边际消费倾向仍然处于下降趋势,整个贫富差距的拉大导致两级分化更为严重。一方面是中高端消费升级依然继续,特别是有品牌力的公司更为突出。另一方面,由于TO小B端的压力(疫情叠加社区团购)依然较大,偏大众消费的压力依然较大。

展望2021年四季度,我们对整体市场保持谨慎乐观,海外流动性可能在四季度会出现收缩。疫情进入常态化好转,同比的效应逐步减弱,我们对整体消费行业更为乐观,主要原因是:

(1)白酒在整体估值消化以后,存在小幅盈利预测上调和估值切换;

(2)今年疫情受损的行业,在2022年疫情同比效应或将减弱,进入长期可配置阶段;

(3)渠道变迁仍然继续,线上流量达到一定体量后增速放缓,优质线下渠道的价值量明显提升。我们需要重点关注两类企业的变化,一类是有强大品牌力(包括高端消费品和国潮)的公司,在渠道变迁的过程中,品牌力下沉到渠道的溢价能力以及抗风险能力会明显增强。另一类是顺应渠道变迁以及有优质线下渠道重估可能性的大众消费品。

结尾

因为深度分析文章太长,所以我做了拆分,后续还有很重要的业绩分析,财务报表分析和持仓分析,记得关注。

#星计划达人# #雪球星计划公募达人# #寻找热爱基金的你# @蛋卷指数基金研究院 @二鸟说 @Alex价值发现者 @基民的名义 @基尔摩斯 @韭菜投资学 @投资眼老A @今日话题 @懒人养基@老豆说 @韭圈儿 @书剑笑傲 @大马哈投资 @青春的泥沼 @基金复基金 @linjia510@雪球创作者中心 @无声