结论

兴全低波动小确幸是兴证全球基金主理的一款固收+基金组合。从2019年组合成立以来,年化年化收益高达8.61%,最大回撤控制在2%,而且回撤修复的时间非常短,最大的回撤修复时间只有44天,因此投资体验非常好。产品在全市场处于非常优秀的水平。

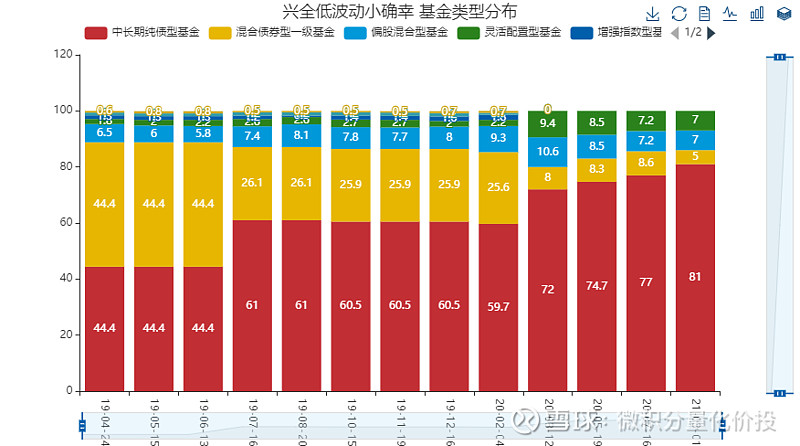

基金持股集中度比较高,主要集中持有的股票只有4-5只,而且调仓频率很低,换手率也低,避免了频繁申赎导致的交易费用损耗。目前基金主要以中长期债券基金为主,其次是灵活配置型基金和偏股混合型基金。具体到单个基金,偏好持有兴全稳泰,兴全趋势投资和兴全商业模式优选。

但不足的是,基金主理人整体的基金调仓收益并不高,在基金择时能力上有待提高。

分析框架简介

基金组合量化分析框架从以下多个维度,对基金组合产品进行定量化分析:

业绩分析:计算基金组合的收益,风险等评价指标,分析不同市场特征下的业绩表现。基金持仓分析:分析基金组合对于子基金在基金管理人,基金类型和基金风格,基金持仓集中度的偏好分析。基金收益贡献度和基金择时能力分析:观察不同子基金对于基金组合整体收益的贡献度并且分析基金管理人的基金择时能力。相似产品和指数挖掘:

相似基金分析:寻找同类型基金下是否存在表现更好的基金。

相似指数挖掘:寻找高度相关的市场指数,从而从侧面印证基金的风格。

<这里我们重点分析2016年以后的数据。

基本信息

组合介绍

兴全低波小确幸是兴证全球基金主理的一款以稳健理财为投资目标的基金组合。

组合调仓逻辑

业绩分析

收益走势

单位净值没有考虑分红,累计净值考虑了分红但是没有考虑分红再投资的收益。而累计收益率考虑两者,常用来计算业绩指标。

从累计收益来看,兴全低波小确幸走势非常平稳,跑赢了主要的业绩基准指数,历史表现非常优异。大部分区间都处于上涨中,中间回撤很小,而且修复的时间很短。

业绩评价指标

业绩评价主要有三个方面:收益率,风险和风险调整后的收益。

收益率,主要包括累计收益率和年化收益率,超额收益率(主要是针对于指数跟踪和指数增强产品)

风险,主要包括波动率和回撤,这里主要参考的指标是综合回撤。综合回撤可以简单理解为区间内的平均回撤。平均回撤既考虑了最大回撤的大小,同时考虑了回撤修复的区间,建议更多的参考这个指标。

风险调整后的收益,衡量的是在承担一个单位的风险下的收益。这里重点关注的是年化收益/综合回撤。

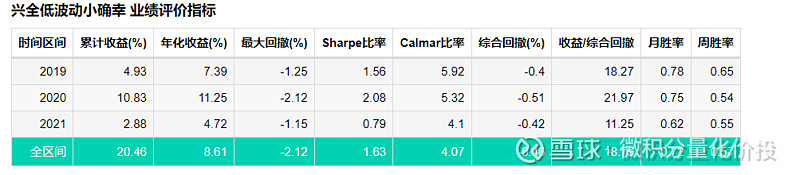

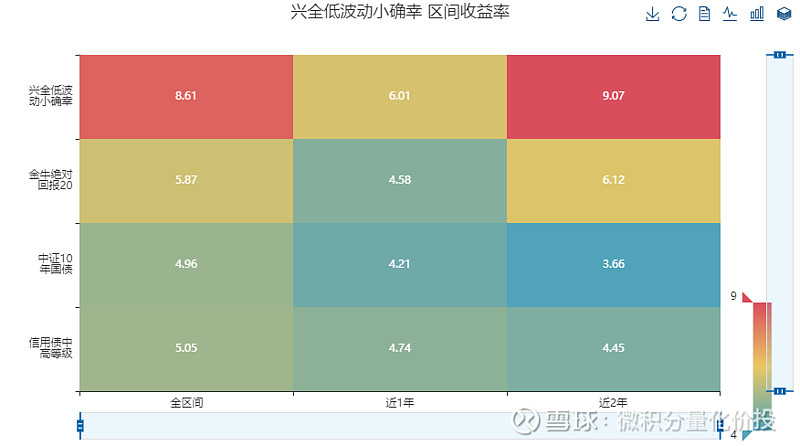

从业绩评价指标来看,从2019年以来,年化收益高达8.61%,最大回撤控制在2左右,业绩表现非常优异。其中最大回撤发生在2020年,20201年权益市场波动如此剧烈,最大回撤依然能够控制在1.15%,风险控制能力特别强。

不同时间段业绩评价

观察不同时间周期下的业绩表现,判断收益的稳定性。

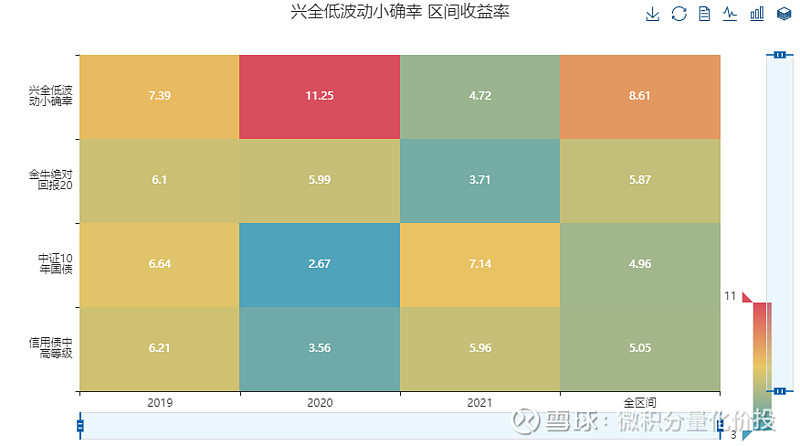

从不同区间时间段来看,兴全低波动小确幸也跑赢了同类型的业绩基准。

月度收益率分析

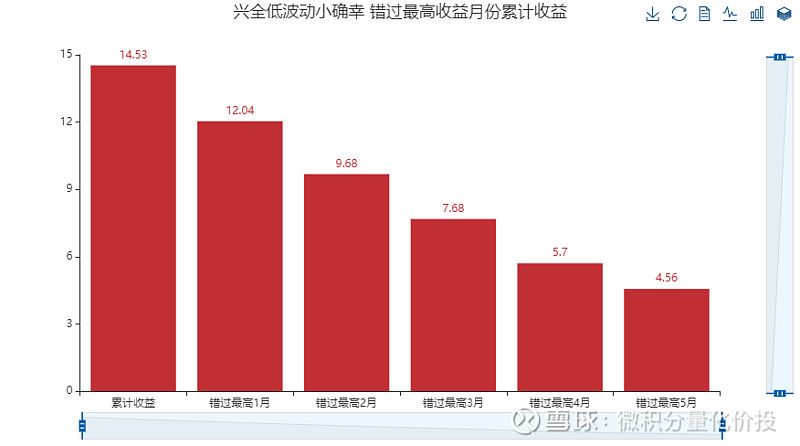

观察收益是否过度集中于某几个月。如果存在收益率过度集中的情况,说明收益率的持续性存在一定的问题,同时也说明了该基金择时的难度,如果错过了收益率比较高的月份,基金收益影响会很大。

从每月收益率来看,收益最高的月份是2020年2月4月和2019年12月,单月涨幅超过了2%。从每月收益贡献集中度来看,产品的累计收益集中于前5个月份,如果错过了前5个月份的收益,收益衰减超过了50%。

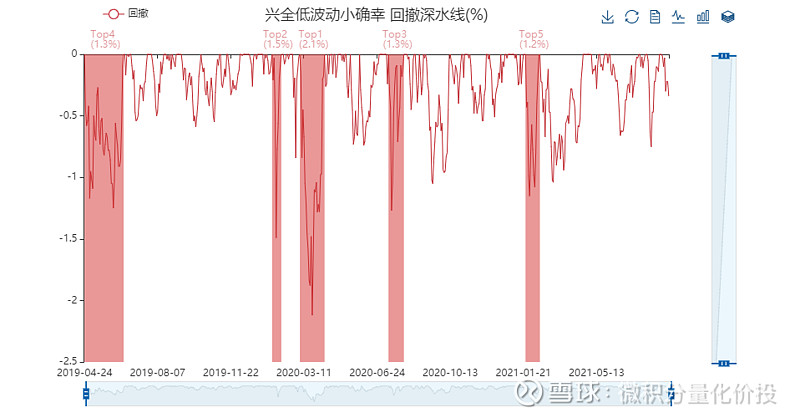

回撤分析

相对于波动率,回撤所表示的风险更加直观。最大回撤,是指过去某一段时间内基金的最大跌幅。可以通过最大回撤与自己预期对比,从而判断该基金产品是否在自己的风险承受能力范围内。

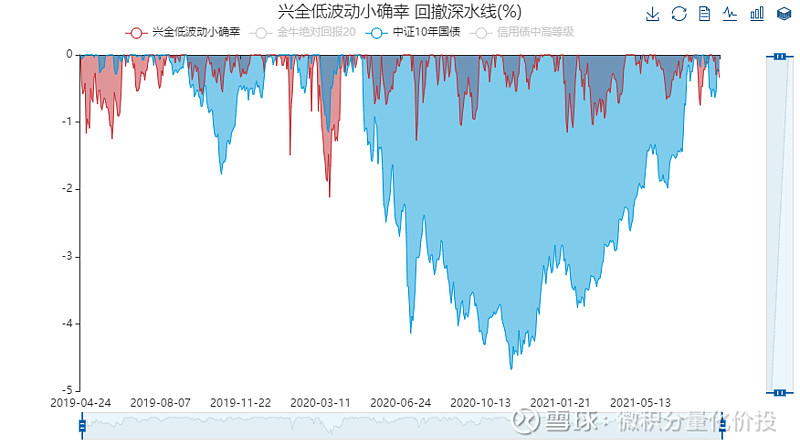

相比中证10年国债,产品的回撤要小很多,而且回撤修复的时间更快。最大的回撤修复时间也就43天,产品的持有体验特别好。

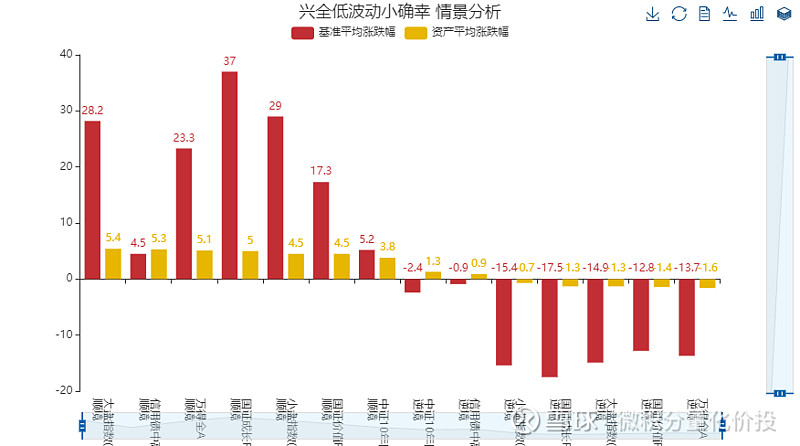

不同市场环境下业绩表现

观察不同市场特征下的业绩表现。

特定事件

比如不同的市场状态,比如2019年A股触底反弹,20191030-20200429A股震荡债券牛市,中美“贸易战升级”,A股熔断等特殊历史事情下的业绩表现。这里只展示影响比较大的特定事件下的表现。

因为产品2019年才成立,所以经历的历史事件比较少。影响比较大的是国内和国外新冠疫情期间。国内新冠疫情期间,主要的权益和债券市场指数都上涨,产品跟上了这一轮上涨。在国外新冠疫情期间,权益市场表现都很差,但因为债券市场表现相对较好,所以产品也取得了正收益。

特定市场环境

根据市场业绩表现,将其分解成大涨,大跌的情形,在这些情形下计算基金的业绩表现。从而来判断,基金在不同市场环境下的适应情况。

从统计数据来看,产品收益主要与权益市场正相关,走势基本与权益市场走势一致。

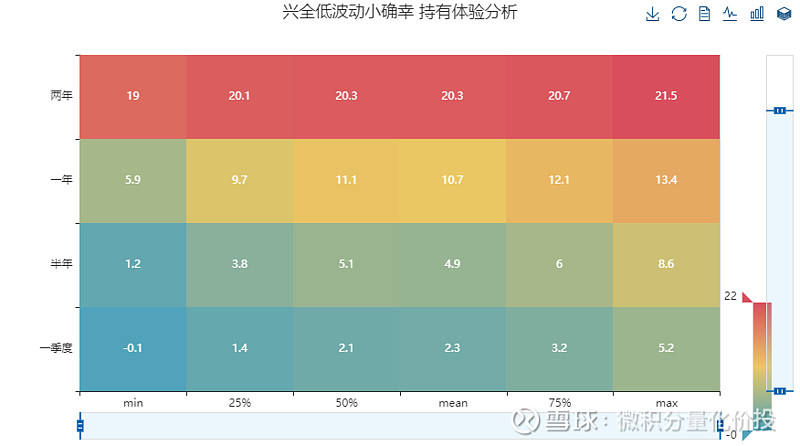

持有体验分析

持有体验是指,假设在任意时间点买入基金,并持有一段时间,统计在不同分位数下收益率分布。比如,一季度,25%的收益率是0.6%,表示假设在任意一个时间点买入,持有一个季度之后,有超过25%的概率,收益率会超过0.6%。持有的时间越短,在越小的历史百分位下(比如25%),都是正收益,说明短时间内持有盈利的概率也越大,相对来说持有体验也越好。

产品持有体验非常好,持有的时间越长,正收益的概率越大,收益的幅度越高。该产品适合买入并持有,并不需要做太多的择时操作。但也需要注意到,产品成立时间短,统计分析有一定的局限性。

基金持仓分析

分析基金持仓和交易的风格,包括持有基金个数,调仓频率和幅度等。分析基金在基金公司,基金类型和子基金的持仓偏好和收益贡献度,并且重点考察基金组合主理人的基金择时能力。为了计算方便采用的是简单算术收益率,结果会有一定误差。(下同)

基金交易偏好

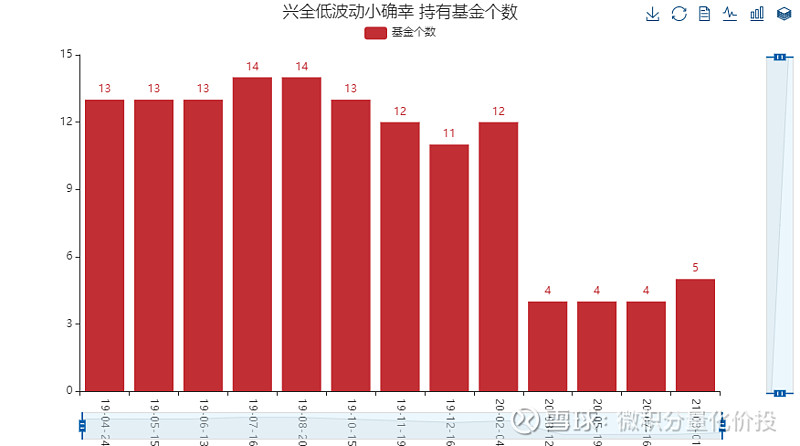

观察基金主理人在持仓基金个数,持仓集中度,调仓频率等。

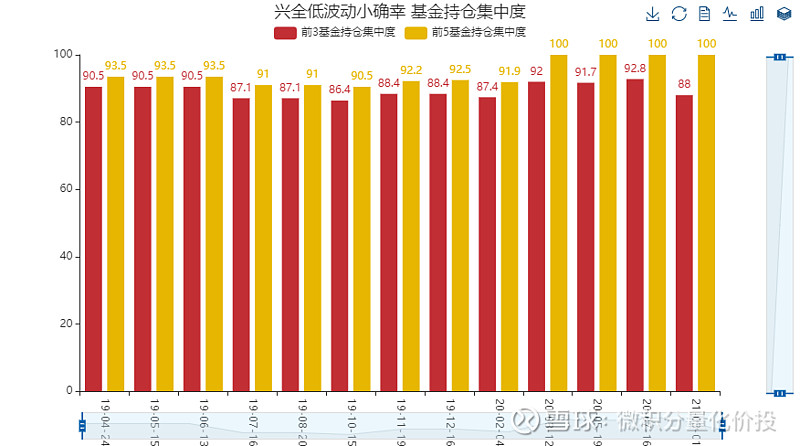

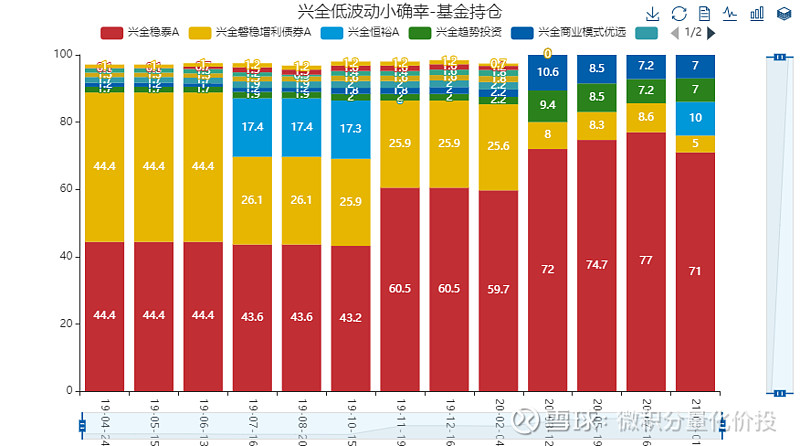

前期基金数目比较多,目前基金集中度比较高,只有4-5只基金。

虽然目前基金的数量少了,但是从基金持仓的集中度来看,集中度并没有显著降低,前5大基金持仓权重和基本都超过90%。

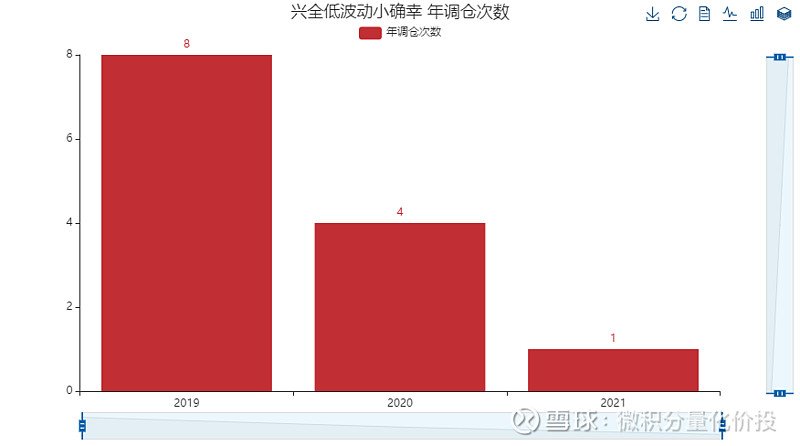

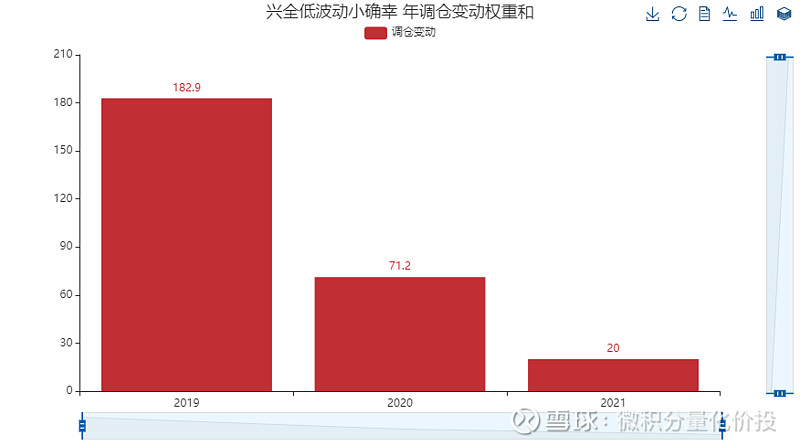

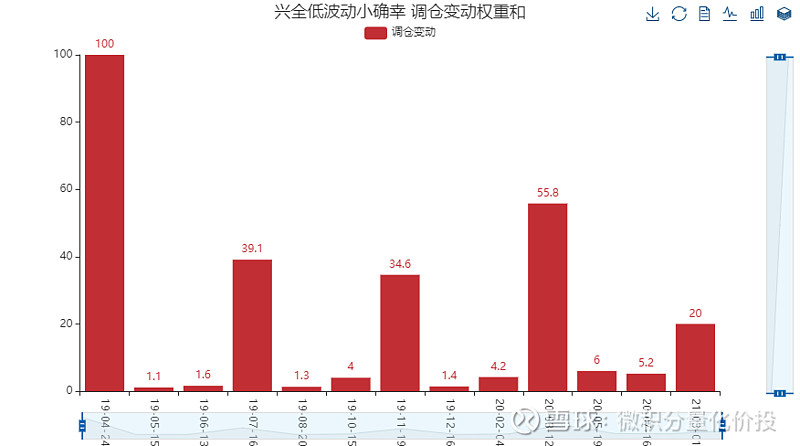

调仓次数并不多,调仓频率很低。

基金持仓偏好

观察基金在基金公司,基金类型,基金风格等的投资偏好,收益贡献度等。

基本选择的是自家的基金。

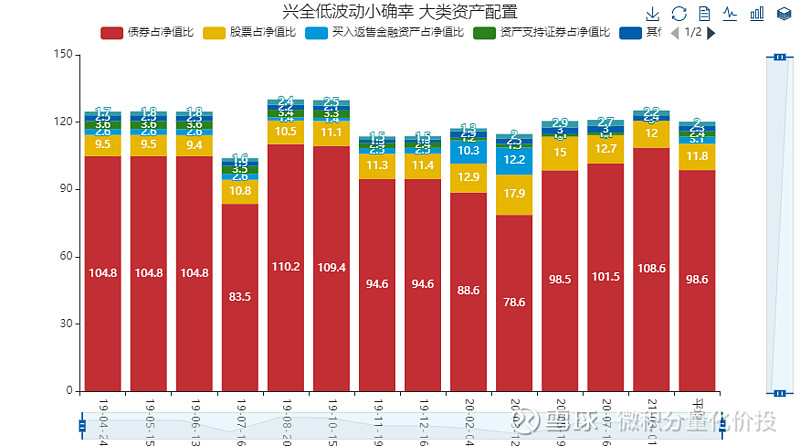

一个明显的趋势:混合债券型基金明显减少,中长期纯债型基金增加,同时偏股混合型基金和灵活配置型基金变化不大。整体大类资产配置变化并不大,主要是还是债券资产为主。

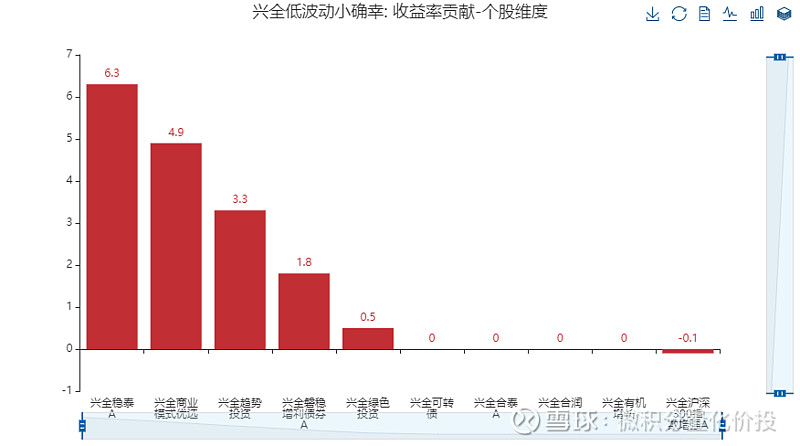

从收益贡献度来看,收益贡献最大的是中长期纯债型基金和偏股混合型基金灵活配置型基金。

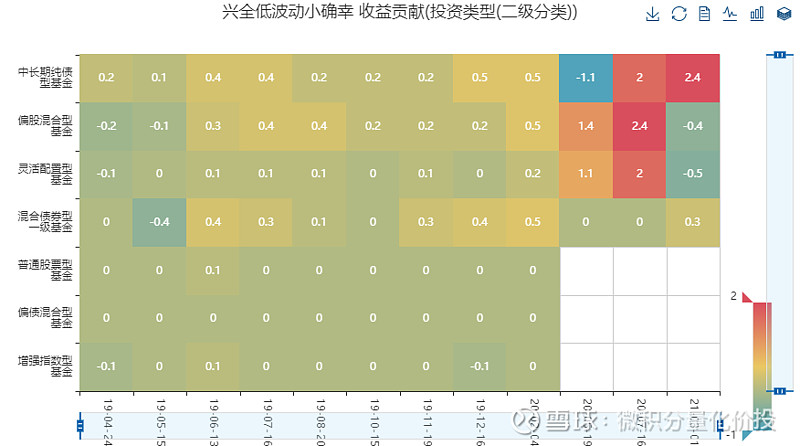

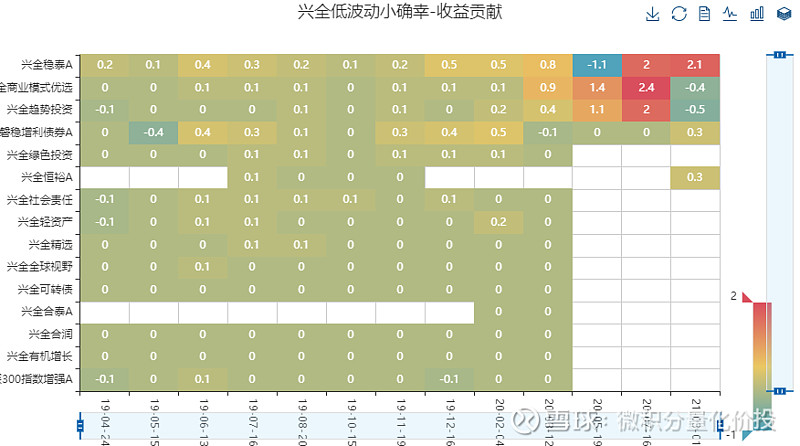

从单个基金来看,一直重仓的基金有兴全稳泰A,兴全磐稳增长债券A的权重在一直减少。另外兴全趋势投资和兴全商业模式优选的权重也在增加。

从单个基金收益贡献角度,贡献比较大的基金有兴全稳泰A,兴全商业模式优选和兴泉趋势投资。

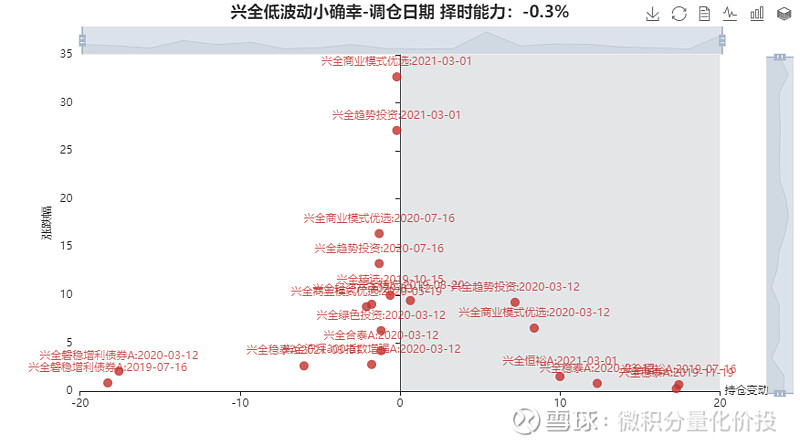

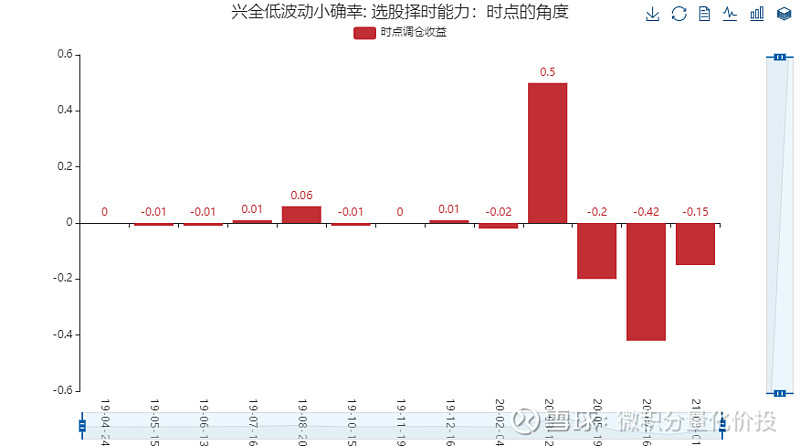

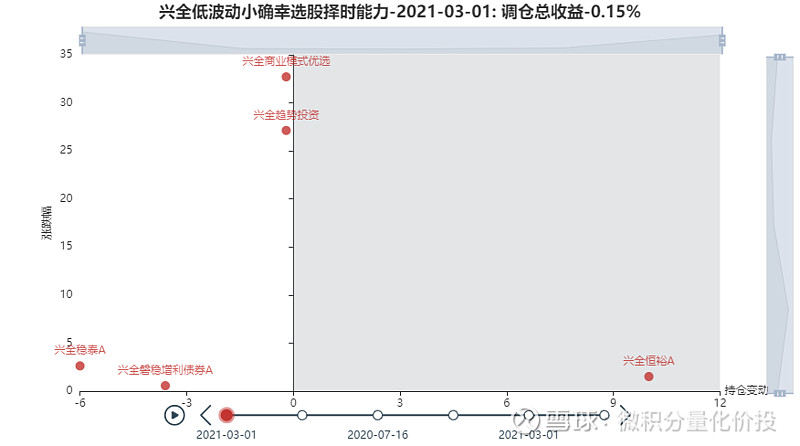

基金择时能力

基金择时能力 = SUM(基金权重的变化*基金收益率)。良好的选股择时能力是指,当基金收益率增加时,增加单个基金的权重,在基金收益率下降时,减少基金的权重。可以通过多个维度去观察基金经理的选股择时能力,比如在特定的时间点和特定的基金。需要注意,因为权重有限,增加了某个基金的权重必然会减少其他基金的权重,所以对于择时能力的评估站在全局的角度做评判比较合适。

从全部来看,基金组合管理人的择时能力很一般。

最近几次调仓其实都是负的收益贡献。

风格归因分析

将基金组合历史收益与常见的股票/债券风格/行业因子进行归因分析,从而判断基金在风格因子的暴露。(模型可能存在一定的误差)

无特别明显风格。

相似产品和指数挖掘

相似基金分析:寻找同类型基金下是否存在表现更好的基金。

相似指数挖掘:寻找高度相关的市场指数,从而从侧面印证基金的风格。

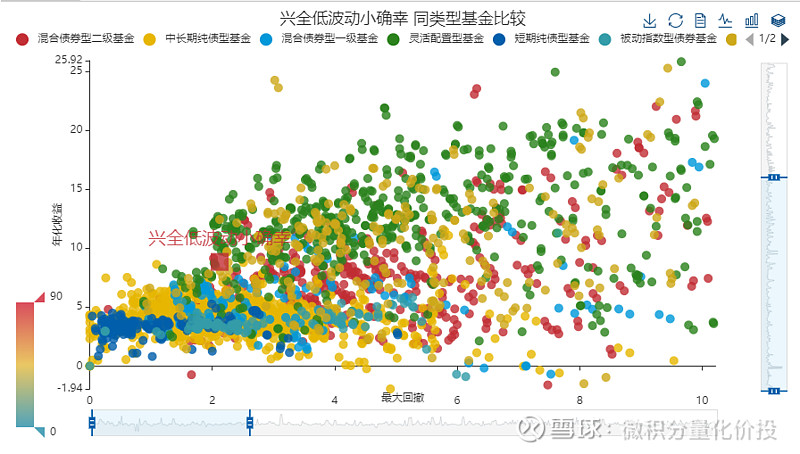

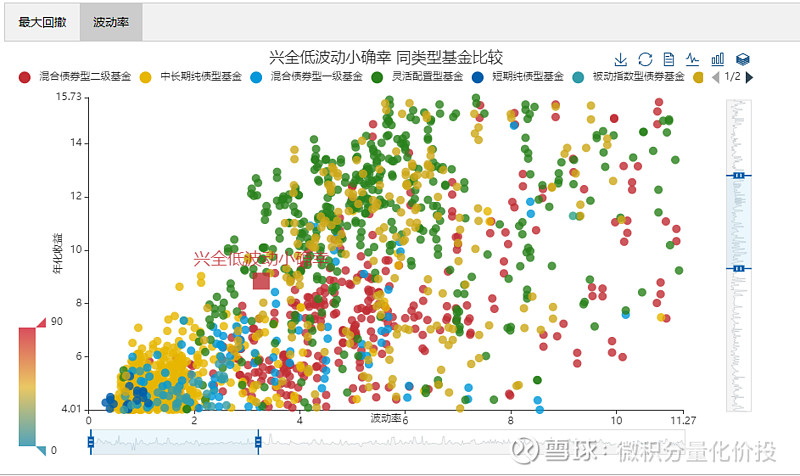

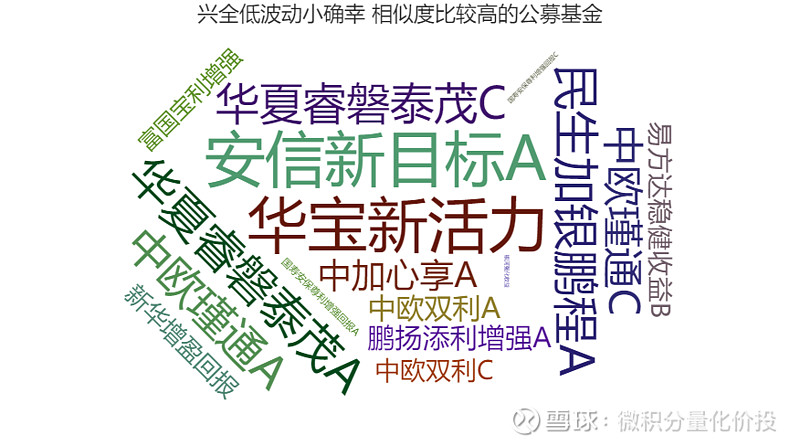

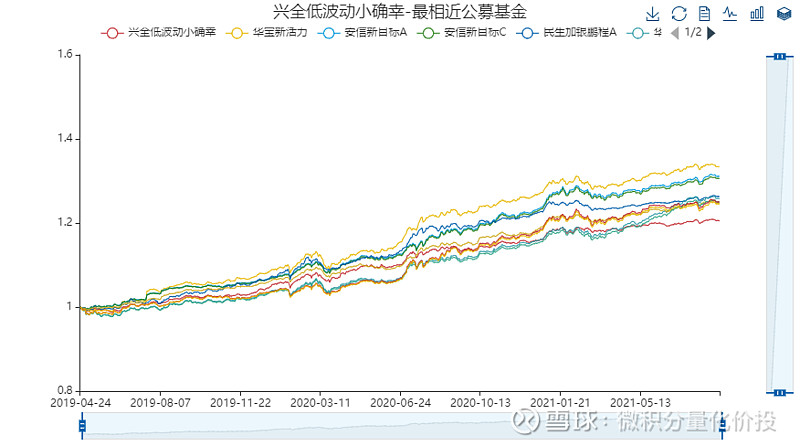

相似产品挖掘

横轴代表最大回撤,竖轴表示年化收益,最大回撤越小,年化收益越大,说明基金表现越好,也就是,越往左上角,基金表现越好。

从收益/最大回撤和收益/波动率的散点图来看,该基金产品基本处于左上角位置,比该产品还优秀的基金相对来说比较少,说明该基金的收益、风险水平处于市场比较优秀的位置。

和兴全表小确幸高度相关,并且业绩更好的产品,可以关注华宝新动力,安信新目标A。

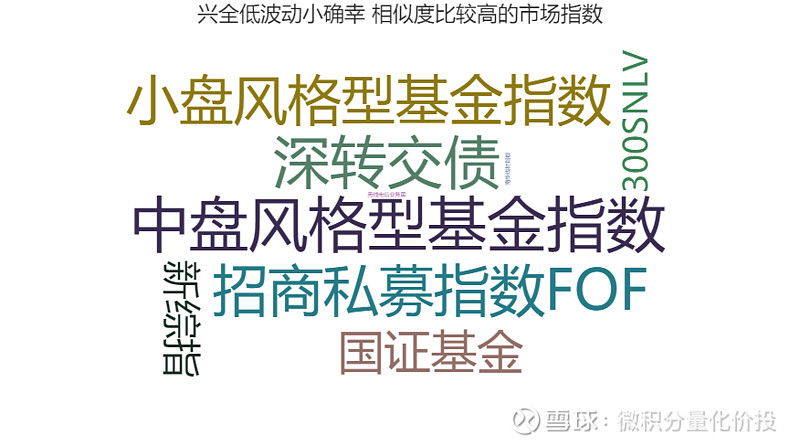

相似指数挖掘

寻找高度相关的市场指数。如果存在,可以考虑类似的指数跟踪基金产品。另外也可以根据高度相关的市场走势来分析基金的风格和行业偏好。

从相似指数来看,相关性较强的指数有中小盘基金风格指数,深转交债,这说明整体基金组合底层股票偏中小盘风格,并且持有一定的可转债。