题目有点夸张,但代表着医疗专业人士和医药投资者对于医疗影像设备领域中,国产企业破局GPS的渴望。CT、核磁、X光片,几乎每个患者住院检查都会涉及到,但医院影像设备早期几乎都是GPS(GE/飞利浦/西门子)的天下。大型医疗影像设备是医疗设备中最为关注的进口替代品类,曾几何时,万东DR、东软CT也进行过尝试,但结果就是中低端产品有所进展,高端产品很难突破。而联影近几年横空出世,高举高大,直接从中高端产品切入,成为与GPS正面较量的国产中坚力量。

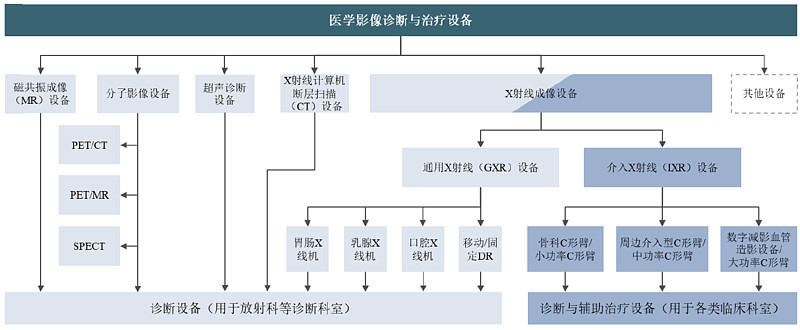

一、大型医疗影像设备分类

说一说我们医院做影像检查的医疗影像设备,一般来说CT、MR(核磁)、DR是影像科最常见的设备,近些年也有一些价值千万以上,更为高端的分子影像设备,把分子代谢与CT/MR技术相结合的PET/CT、PET/MR。

但通常来说,我们认为超声等中型电子医疗影像设备很多是临床科室采购,而且技术禀赋不同(超声重点在探头),所以国内搞超声和搞大型影像设备是两拨企业,从而形成了超声领域迈瑞是龙头,影像领域联影是龙头的格局。

二、业务拆分

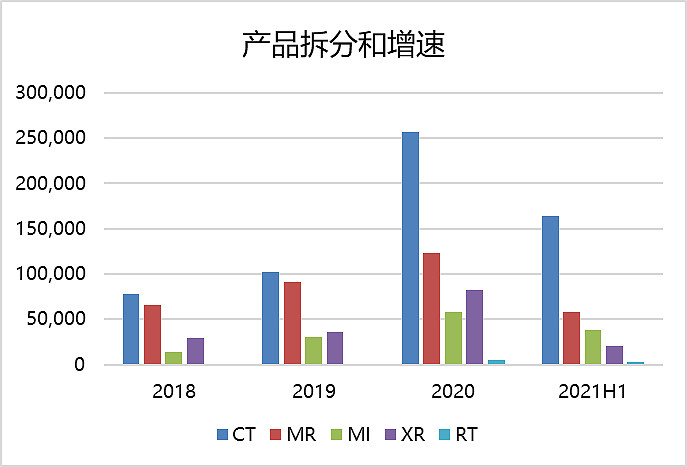

联影2020年收入57亿,设备销售53亿,其中海外销售2亿多。影像设备产品中,前几年CT和MR齐头并进,20年CT崛起,占比达到一半。

三、市场格局

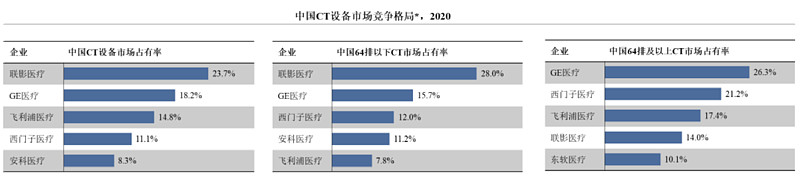

CT市场格局

CT是进口替代最成熟的市场,已经从中低端替代,进入到中高端替代。64排以下中低端CT国产化率已经达到65%,主要是联影、安科等国产企业,而64排以上中高端CT领域,仍然是GPS利润来源,联影、东软等企业开始有所突破。

按照新增销量口径,联影年销售1500台,行业整体排名第一。在中低端市场中,市占率排名第一,在中高端CT 市场中,市占率排名第四。虽然增量市占率是一个比较讨巧的计算方式,但也体现出了公司在新增市场中行业地位。

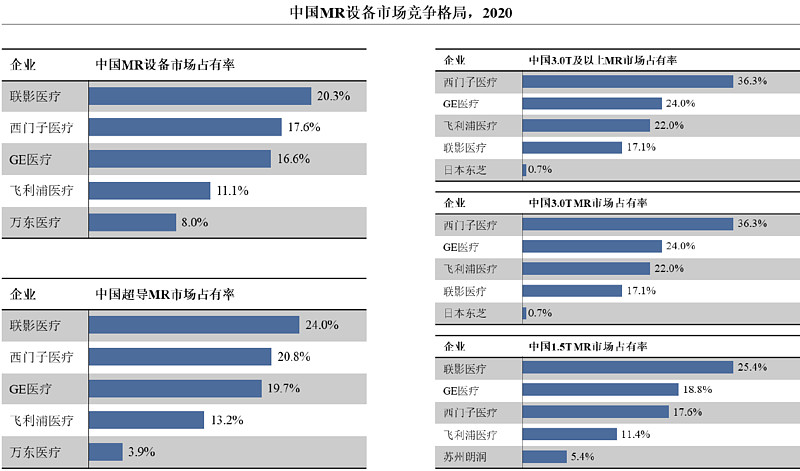

核磁市场格局

核磁MR领域,联影崛起前,只有万东医疗每年有百台左右中低端MR,而联影现在每年销量300台,已经成为中国最大的MR企业。但按照新增销量口径,1.5T和3.0T MR 市占率第一,3.0T以上MR市占率第四。

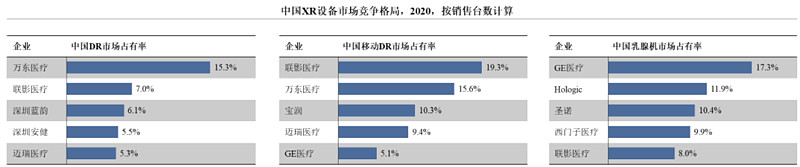

XR市场格局

XR细分市场包括DR、移动DR,乳腺机和DSA,其中DR是万东的强项, 年销量2000台,中低端市场行业第一的地位很稳固,而移动DR借助20年新冠疫情,联影和万东都有长足发展,现在分列行业前两位,其中万东在疫情之年,从之前几十台销量一下增长为800多台。而乳腺机和DSA国产化率比较低,是未来国产影像设备企业的新突破点。

分子影像市场格局

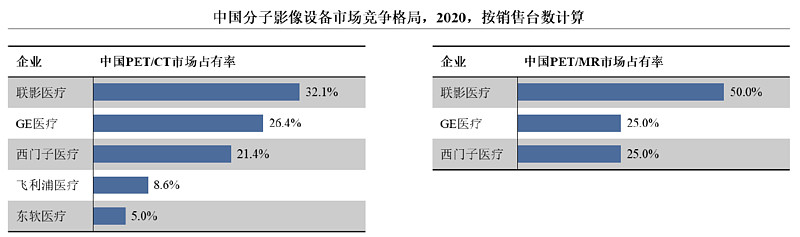

最后说说PET/CT和PE/MR,这类动辄上千万的医疗设备,之前需要国家发放配置证,而2018年后,国家放开配置证,医院可以根据需求自主购买。可以想见,未来需要爆发带来的增长驱动力很强,而联影也算把握了这个契机,年销售50台,出厂价达到1500万,成为分子影像设备的龙头企业。

四、竞争力及未来展望

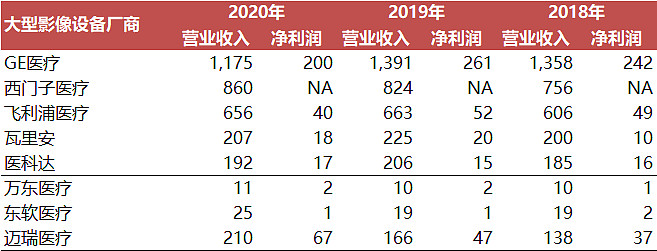

一句话评估:联影以一己之力,改变了国内大型影像设备以进口产品为主导的的市场格局。我们不否认万东、东软过十几年的努力,但是可能是体制原因,也可能是研发投入原因,国产只能停留在中低端市场,而联影短短几年时间,在产品和市场等方面都有所突破。发展初期可能有部分外力,但到现阶段,每年小10亿研发支出,已经让联影成为国产大型影像设备一哥,并且成功替代GPS的最大希望。

短期看中高端,长期看全球化:在64排以上高端CT和3.0T以上高端MR领域,联影仍然处于追赶者地位,当然这也是未来的国内市场增长的重要驱动力,是国内业务的发展空间所在。同时,我们看到联影销售额在10亿美元级别,已经超于老牌国内影像设备企业万东和东软,与GE医疗中国区销售额20亿美元,只有一倍差距,国内天花板隐现。但作为内资企业,想要达到迈瑞级别,就需要全球化扩张,而展望全球,相比全球影像设备企业,联影基本还有十倍空间。

五、总结

基于联影所在领域和行业地位,上市后,理所当然是医药行业核心资产。联影也是迈瑞之后,最可能达到千亿的医疗器械股。