说到阿拉丁这盏科研试剂神灯,上市之后最高也热炒了四倍,但也因为下半年业绩走弱,股价回调不少。

背后的逻辑,一方面可以看到医药领域对于非集采细分领域的渴望,另一方面也可以看到生命科学上游产业逐步成为热门板块。

那么我们以阿拉丁为切入点,写一写如何去看待科研试剂这个行业,如何理解这门生意,透过阿拉丁的成长史以及与泰坦科技的比较,对于这类行业的代表企业,未来会有哪些发展和作为。

一、如何理解科研试剂行业?

主要产品的企业和高校中实验室科研试剂。产品特点就是品种多、数量分散,单一品种都不超过1%。

行业景气度基本就是和国内基础科研需求相匹配,有更多的高校、科研院所做科研试验,有更多的药企搞研发,科研试剂就有更大的需求。说白了,大背景就是看一个国家和企业的科研经费投入。

科研试剂这个行业更看重品牌、品类数量、仓储物流能力,而现在还是进口品牌为主,毕竟从产品质量和品类数量看都更胜一筹,但国产品牌也逐步突破,毕竟这也是一门考验仓储物流配送等售后能力的生意,而国产企业在这方面比较接地气。

二、他山之石

我觉得泰坦和阿拉丁最直接的对标模板就是Sigma-Aldrich,一般我们看一个行业都会去找找国际龙头过去几十年的表现。行业龙头Sigma-Aldrich有25万种试剂及化学品和4.6万种实验室仪器,虽然业绩增速没有那么快,但胜在足够稳,并且行业地位优势强,2015年被默克170亿美元收购前,股价也是长牛表现。

三、科研试剂生意模式

产品特点:科研试剂是一个数量多、客单价不高的生意。阿拉丁产品线大约有4万个品种,9万SKU,每年30万个订单,卖掉150万个产品,产品平均单价140元左右,每个订单平均不到600元,一年2亿销售收入。算是一个精细化管理要求比较高的行业。

自主电商平台:由于品类数量非常多并且属于非日用消费品,科研试剂行业都采用自建网站,在线下单模式,阿拉丁90%订单来自于自主电商平台,剩下主要是高校内采平台,第三方天猫啥的只有一丢丢。而阿拉丁网站的全球访问量排名仅次于sigma,也侧面说明了公司的行业地位。但科研试剂电商模式和日用品淘宝电商模式还不完全一样,有点类似特定品牌的垂直电商模式,客户是确定好要买阿拉丁品牌才来平台下单的。这就需要经销商去做客户推广或者是品牌度吸引下的直销两种销售模式。

盈利能力:阿拉丁主要是自产试剂,毛利率60%(更改运费会计准则前是70%),净利率30%。也就是说,看着不起眼的生化试剂,其实是一门高盈利生意。

四、企业成长

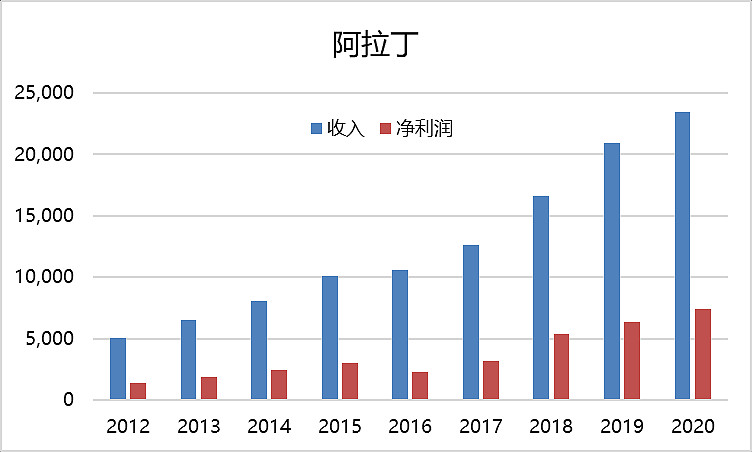

阿拉丁最早在新三板上市,所以可以看到更长时间的经营历史。从过去几年的经营数据也可以看到科研试剂这门生意的一些特点。过去8年时间,收入持续增长,没有出现下滑的年份,如果拉一下A股近5000家上市公司,复合这样筛选条件的公司,估计不到100家。所以可以看到科研试剂生意增长持续性强的特点。但同时,也很少有增长超过30%的时候,业绩爆发性没有那么强,特别是和泰坦对比经营成长性,泰坦经过20年的疫情压制,21年出现了爆发式增长,而阿拉丁仍然保持着不快不慢的20%增速。所以,前后脚上市的两家企业的估值一下子就拉开的比较大。

阿拉丁从14年登陆新三板到20年科创板上市,大家也看到这家国产科研试剂企业收入从5000万做到2亿,虽然规模不算大,但算是星星之火。从可以看到经营数据的近十年间,阿拉丁的增长并不具备爆发式,但复合增速也到了20%水平。所以,对于现阶段1亿左右的利润基数的阿拉丁,市场亢奋的时候给出了超过150亿市值,也能看出来当时的市场情绪和投资者集体行为谬误。

展望未来,阿拉丁大概率保持着稳健有余,爆发不足的经营特点。所以,这类企业反倒比较容易用PE-band去框算估值水平,找到合适的买卖点。

五、阿拉丁Vs泰坦:

两家企业的业务重叠部分就是最赚钱的自主品牌试剂业务,阿拉丁全部是自有品牌的科研生化试剂,而泰坦除了科研试剂还有特种化学品业务,同时除了自有品牌外还有一半是代理业务,所以可以看到泰坦收入规模更大,涉及品类更多,但毛利率和净利率都更低一些。所以,现在泰坦的估值更高,也说明市场对于短期业绩增速以及业务扩展方面给予更高的预期。

六、总结

阿拉丁短期还是聚焦于科研试剂领域,暂时还没有扩大到其他领域的想法,这并不代表企业没有发展,恰恰相反,有赛默飞和Sigma在前,阿拉丁在这个领域还有非常多的事情也做,也有非常大的成长空间。

展望未来,研发端,不断开发试剂新品种,增加自己的品种数量;市场端,国内空间足够大,伴随品牌度提升,进口替代逻辑驱动力也逐步变强。服务端,不断建设仓储物流,从华东辐射全国,体现出本土企业的服务优势;业绩端,属于不确定性市场中经营相对确定的公司。