近期深圳医疗设备集采和安徽发光IVD集采的消息,导致迈瑞近期从高点下跌40%,周五更是单日下跌17%。在这个时间点,记录一下,留存纪念。

在这里,我们不说集采对迈瑞业绩和估值的影响,毕竟前者要看政策执行力度,后者看市场情绪。

此时,我们一方面要思考迈瑞是否会像很多仿制药企一样会被集采毁灭,另一方面也要看看迈瑞的发展未来,除了集采因素,还需要关注哪些事情?

我暂时不做特别系统的梳理,就以点带面,从一些有意思的事件和数据去看迈瑞这个企业的未来发展

这篇文章原名叫《迈瑞,你不知道的那些事》,其实就是想以小见大,从大家不太注意到细节,去看未来迈瑞的潜力。

一、迈瑞的盈利能力

简单看报表,大家能看到的迈瑞是收入200亿,净利润66亿的企业,是国内最大的医疗器械集团,国内第二名应该是威高集团,上市部分业务利润大约只有20亿级别。

首先迈瑞不缺钱,回A股前,账上就有50亿现金,IPO募集了60亿,现在账上攒了快160亿现金。所以,收购海肽的40亿都是小case。

大家可能对迈瑞的赚钱能力没啥概念,我们能看到迈瑞表观ROE大约在30%左右,但如果我计算真实ROE,也就是把账上非运营用现金扣除,可能真实ROE要远超过50%了,简单说就是用100亿左右的有效净资产,赚了60多亿的利润。

二、21年的增长节奏

正面因素:20年受到疫情影响到监护仪、血球、生化以及超声等业务,在21年都会有恢复性增长

负面因素:新冠试剂20年有1亿美金规模,另外就是疫情爆款产品呼吸机,疫情之下超常发挥到20亿以上收入。这些受益于疫情的品类,21年如何表现,要看疫情节奏。

三、迈瑞收购海肽:

3个月前,迈瑞花了近40亿人民币收购了HyTest,2020年的表观利润只有5000万,对迈瑞的利润弹性很小。但细看的话,海肽是IVD免疫产品核心抗原抗体原料的全球一线企业,特别是心标,是国际金标准。海肽生物也许大家不熟,但后续A股IPO,大家会见到菲鹏生物,都属于同类型业务,而菲鹏保不齐趁着市场热度会成为500亿市值级别的股票。当然迈瑞收购海肽,更多是为了自己IVD板块练内功,而不是为了每年个把亿的利润。或者说,迈瑞是为了成为一个全球化诊断试剂企业做准备,而不仅仅是做做国内的生化、血球和发光的IVD市场。

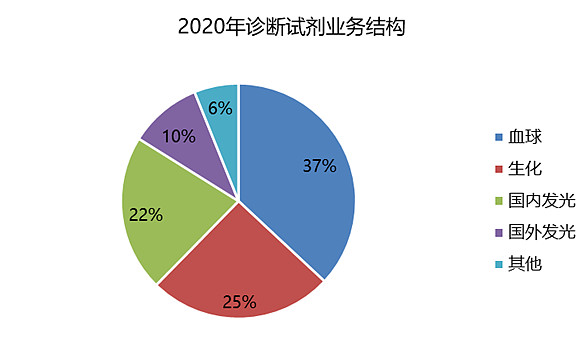

四、诊断试剂业务拆解

迈瑞的诊断试剂收入大约66亿,即使扣除新冠试剂也有60亿规模。应该是国内规模最大的IVD企业,但业务结构却很简单,收入占比最高的是血球,这是一个其他IVD企业管线中算是边角料的产品,最主要原因是希森美康太牛X,大家干不过,就只能做些低端货。而迈瑞作为医疗设备类企业,优势在于仪器,诊断试剂业务起家也是从血球和生化这些仪器类切入,做到最后血球和希森美康正面PK,生化成为国内最大的生化仪企业。所以,我们可以看出迈瑞和其他国内以生化试剂、免疫发光试剂或者分子诊断为主导企业不同,迈瑞原来最能打的是血球和生化的仪器,然后这些年才补上生化试剂短板,并且快速扩展到发光领域。

简单来说,迈瑞IVD过去在血球和生化仪器特点很突出,生化仪带着生化试剂补短板,发光时代跻身国内一线化学发光的阶段。但看未来,迈瑞无论是想成为产品线齐全的IVD国内企业,还是再升级一步成为国际IVD企业,都有分子诊断业务等很多板块需要布局。

五、未来还要布局哪些业务

年报中的原文是“重点培育微创外科、兽用、AED等细分赛道。积极探索超高端彩超、分子诊断、骨科等种子业务”也就是说新业务里面,中期看已经成规模的微创外科、宠物医疗和急救设备,长期看能力圈范围内但暂时规模还不算大的超声-超高端彩超,IVD-分子诊断,介入耗材-骨科。

1、微创外科:以内窥镜硬镜为切入点,现在大约2亿多规模。硬镜领域是卡尔史托斯、奥林巴斯、富士等企业的天下,希望未来内窥镜领域的国产企业,能够成为硬镜有迈瑞,软镜有开立、澳华的局面。

2、动物医疗:迈瑞把原来散在不同板块中涉及动物的产品,集中成立了“深圳迈瑞动物医疗”。宠物相关的用品、医疗已经成为新蓝海,而迈瑞把监护、诊断、影像三大业务全方位复制到动物医疗领域。现有3亿多规模,不算大,但空间非常有想象力。

3、AED除颤器:公共场所急救设备近些年经常上新闻,AED作为心脏病突发的急救神器,是各国家公共医疗水平的重要体现。以前国内普及比较差,但近些年机场等关键场所已经加强采购力度,前段时间北京也要求每个学校都要配置AED设备。国内最大的AED制造商就是迈瑞,现有估计2亿左右规模,但后续增速会非常快。从这个角度看,鱼跃前几年收购了全球ADE品牌普美康也算比较有前瞻眼光。

4、超高端彩超:彩超行业很有意思,深圳一大堆做彩超的企业,除了迈瑞还有开立、理邦等几家上市公司,但整个国产彩超向上突破也是从迈瑞Resona系列才开始,即使现在价格带也只是出于“国产所谓的高端,进口所谓的中端”级别,要知道GPS卖的超声都是180万级别的超高端超声,而国产只有最顶级产品才能达到进口品牌的主力产品级别。所以,超声领域中,国产企业要做的是进军高价值量的真高端彩超,中低端已经红海的很厉害了!

5、分子诊断:迈瑞在诊断试剂大品类中,短板是分子诊断。而看未来诊断试剂领域,更多的变化也来自于分子诊断,所以对于迈瑞来说,分子诊断是在IVD领域最需要补的板块。

6、骨科:早期迈瑞收购了德骼拜尔,但前几年骨科耗材并不是发力的重点品类,未来看迈瑞如何培育这项业务,但是在集采预期之下,这个领域有些不确定。

六、总结

各个方面,说了很多,归根结底是在讲迈瑞是一个格局比较大,着眼全球市场,而各个品类的空间还很大,很多新业务也在布局。所以,从这个角度看迈瑞的发展历程,这次集采带来的市值波动,可能就是个小插曲。