文|金德路

编辑|封成

不知道你发现没有,这两年以来金融科技行业的马太效应越来越明显了,强者愈来愈强,弱者慢慢出清,这是强监管环境下的正常演变趋势。

但是,最近疫情的出现仿佛给这个过程按下了快进键。大量被严格监管的P2P平台趁机宣布退出,从今年以来的媒体报道就可以直接观察到。

而头部增强的证明则需要更多数据来说明。北京时间3月27日,头部平台360金融发布2019Q4财报:2019Q4实现收入24亿人民币,同比增长53%;全年口径下实现收入92亿人民币,同比增长107%;净利润25亿人民币,同比增长110%;Non-GAAP净利润27.5亿人民币,同比增长53%。

从这份成绩颇为突出的报告来看,360金融在2019年监管趋严的大背景下实现了跨越式增长,收入及净利润增速均达到了三位数。

政策严管,行业洗牌,腰部尾部公司产能出清,市场资源进一步向头部聚集。360金融头雁地位巩固的背后,是行业虹吸效应和其本身科技巨头背景,以及Fintech技术前瞻实践的综合影响。

01 逆势增长从哪里来?

在研究企业财报数据的时候,对于增长的判断是不可或缺的。其中增长的来源和增长的质量是两个非常重要的纬度。那么360金融的逆势增长是符合逻辑的自然增长还是财务粉饰的结果?我们从整体收入结构和局部业务细节抽丝剥茧来研判这个问题。

从整体运营数据来看,360金融2019年撮合贷款总额为人民币1986亿元,同比增长107%。截至2019年12月31日,在贷余额为人民币722亿元,同比增长68%。带动公司收入实现3位数的增长,高出年初80-85亿的收入目标约10个百分点,同时也超出资本市场的预期。考虑到我国人民币新增贷款每年增长不到5%,360金融的高速增长正在向市场讲述着金融科技行业集中度以及渗透率提升的故事。

更为重要的是,360金融在规模扩张的同时,做到了兼顾收入结构的多元化。对比公司近几个季度的财报可以发现,公司的撮合借贷服务收入占比由2018Q4的近70%下降至2019Q4的50%以下,而贷后服务以及融资服务等业务占比明显提升。可以看出公司近几年在聚焦主业发展的同时,行业地位以及平台口碑得到了快速的积累,由此带来了贷后服务业务以及融资服务业务的协同发展。

图:360金融收入结构

资料来源:公司财报

规模快速增长的背后,是边际效益的上行,同时提升行业集中度,使得规模效应的增强。这是一个正向循环的标准通路。从财报中的多个角度,都能体现这种积极的变化。

首先,是获客成本的下降。2019年底注册用户达到1.35亿,参照支付宝用户量,市场覆盖率接近20%,且仅在2019年一年便增加了7880万,如此规模的覆盖率以及用户增长下,公司获客成本却不增反降。4季度整体营销费用从9亿元降低至4.32亿,单位获客成本由246元降至228元。可以看出,在平台头雁地位确立以后,360金融四季度改变了获客策略,没有继续通过大规模的广告激发潜在用户转化。

其次,用户粘性的提升。2019年授信用户以及借款用户分别增长97%和92%,高于注册用户的增速71%。同时,全年用户复借率为71.8%,比2018年的57.9%有显著提升。可以看出,作为行业龙头,能够掌握更为丰富的资金渠道以及较低的借贷利率,提供行业领先的借贷服务,无论是对于新用户亦或是老用户的吸引力均在提升。

最后,合作机构的增长。2019Q4合作机构由上季度的74家增至81家,来自金融机构的资金占比由2018年同期的74%提升至97%。合作渠道的持续拓宽令资金成本继续走低,公司资金成本由18Q4的9.2%下降至19Q4的8.0%。除此之外,2019Q4公司发行了10亿人民币的ABS,全年ABS发行达23亿元。在2020年一季度疫情期间,发行了一期5亿元人民币的ABS。

从行业的角度来看,在2019年行业监管趋严的大背景下,市场规模出现了较大程度的萎缩。而头部企业凭借其综合实力,合作机构不减反增,资金成本不升反降,与行业腰部以及尾部公司的形成明显的反差,恰恰说明了行业出现明显的虹吸效应,行业资源迅速向头部企业集中。

而360金融作为金融科技头雁企业,相应地体现出了显著的规模效应,逆势增长不容置疑。

02 头雁地位是怎么形成的?

或许有人会奇怪,2019年不应该是互联网金融行业监管加码的一年吗?为什么360金融不但规模没有缩水,反而还实现了逆势增长呢?

原因也很简单,2018年以来政策的管控主要在于资金的供给端,其中包括P2P行业的取缔就彻底掐断了网贷平台从个人获取资金的渠道。但是对于整个行业而言,下游的需求并没有减少,反而因为经济承压以及疫情扩散出现了更大的缺口,而对于行业头部的公司而言,恰好借此机会分食了供给侧出清所腾出来的市场。

当然,要充分把握住本次产能出清所带来的市场机会也是需要一定特质的,本轮周期下出现了同业企业增长的分化。为此我们对行业进行了深入的剖析,从资金、获客和风控上发现了360金融逆势增长的秘密。

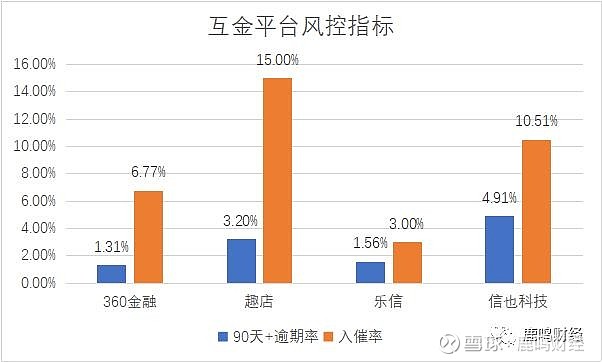

首先,风控能力是衡量金融科技企业的业务稳定性和技术能力的重要维度。决定一家平台能走多远的是这家平台风控能力,行业中普遍用入催率以及n天+逾期率来衡量。前者表示逾期的贷款总额占现有贷款总额的比重,后者则表示逾期天数超过n天的贷款金额占现有贷款总额的比重。

从行业的横向对比来看,360金融仅在入催率上落后于乐信,其余均处于行业领先水平,而且入催率相对于18年的6.93%也有了改善,78%的催回金额为智能机器人自动完成。其中首当其冲的原因的是技术,没有人会质疑360在技术方面的实力,用户数量达到8亿,如此庞大的用户数据仅落后于腾讯、阿里等互联网巨头,因此在用户数据的获取上具有得天独厚的优势。同时2019Q4引入原微软亚洲研究院研究员、蚂蚁金融人工智能资深算法专家张家兴博士任首席科学家,全面推进数据AI中台的搭建,提升科技风控的效率。最后,即使是在较为缺乏的电商场景,公司也采取与苏宁合作的方式,增加用户的数据维度。

资料来源:公司财报

接着,资金来源成为360金融在监管突围下的重要护城河。2018年以来,互联网借贷公司可谓是艰难求存,由于监管方面坚决对P2P机构的取缔,互联网借贷款公司的资金来源被削减了大半,使得原本P2P的模式少了前面的P,让一众达不到金融机构风控要求的中小平台彻底失去了资金来源。

据路透消息显示,截至2019年10月末,全国网贷机构数量降至427家,比2018年末下降59%;借贷余额比2018年末下降49%,出借人次比2018年末下降55%;上述数据已连续16个月下降。

在此背景之下,引入机构资金,发展助贷业务便成为了行业公司的求生之本。由此可以看到在2019年以来,各大网贷公司纷纷加急引入机构资金。相比早在上市之初机构资金来源便达到70%以上360金融,自然在本次行业转型中拥有明显的先发优势。加上本次财报显示,360金融的机构资金来源占比已经达到97%,资金成本同比下降120bp至8.0%。说明基本上已经完成转型升级,而稳定的资金来源使得360金融在本轮行业竞争中拥有更高的护城河。

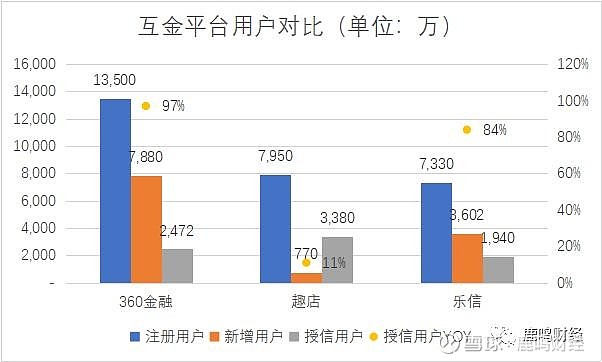

从行业整体来看,除了风控能力和资金来源,直接体现企业业务发展水平的就是获客。直接关系获客核心竞争力的便是用户基数。一家平台的用户基数不仅影响到其资金使用的效率,而且还在行业转型助贷模式的过程中,金融科技企业掌握的有效用户量直接影响到金融机构与其合作的意愿及成本。换句话说,即使你找人去帮你放贷,也会更倾向于认识朋友更多的候选人不是么。

在这方面360金融最新一期财报让我们看到了一个强者恒强的格局,截止2019Q4,注册用户达到1.35亿,遥遥领先于行业其它的竞争对手。更令我们惊讶的是,即使作为行业龙头,其用户的增长速度仍然领先于同行竞争对手,2019年授信用户更是接近三位数增长。

资料来源:公司财报

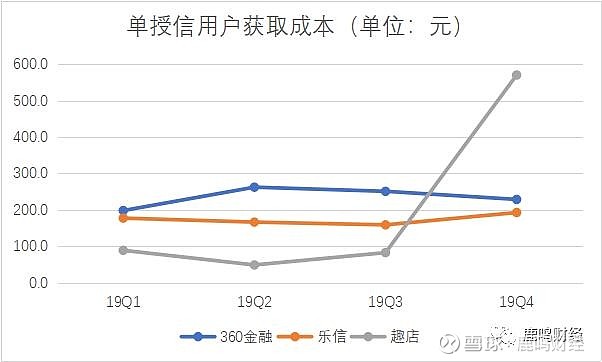

同时360金融的扩展模式与传统的互联网烧钱扩张模式有所不同,用户扩张并未带来营销费用的急剧增长,相反2019Q4公司获客成本实现连续三个季度下降,目前已经较为接近行业平均水平,而且在80%以上的复借率下,200元左右的获客成本也处于可以接受的水平。这里可以举一个直观的例子,就是你开信用卡时银行给你送的礼物,基本也是在200元左右。

资料来源:公司财报

所以,360金融2019年进一步拉开与竞争对手差距的另一个重要的原因,在于其庞大的用户基本盘。而且即使目前已经到达了一个较高的量级,也还是行业第一的速度在增长。当然更重要的是,本轮的用户扩张,与互联网行业传统的烧钱扩张方式有较大的区别,其获客成本并未高出行业水平太多,而且随着规模的扩展,开始呈下降趋势。由此高效的获客使得公司拥有了竞争对手的无法企及的用户基本盘,同时也使得双方的差距越来越大,行业的马太效应越来越明显。

03 大股东增持才是预期的直接体现

关于上市公司,我们看过了太多乐观的分析报告,但是事实告诉我们这些预期大多不太靠谱,究其原因往往发现这是研究机构买卖双方立场的站位角度决定的。

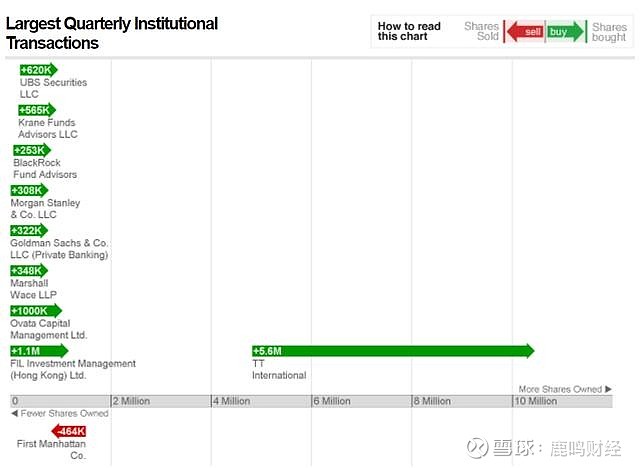

衡量机构投资者对公司预期的判断,最直接的方法就是看其是否拿出真金白银来下注。最近一个季度,在二级市场上,360金融主要股东累计增持近千万美元,占总市值的1%,同时方源资本宣布将投入6千万美元成为战略投资者,这是机构对于360金融预期的力证。

图:360金融主要股东交易情况

资料来源:CNN

2020年360金融给出的指引为撮合贷款总额人民币2000亿至2200亿元。相较于2019年的1986亿元,我们认为这更多是基于疫情给予的谨慎性预测。因为一季度的指引便达到了撮合贷款总额500亿元,而目前全国已经实现90%复工,疫情影响横跨全年的概率有限且肯定是集中在一季度比较明显。另外相对于海外而言,我国仍有近400个bp的降息空间。

总体而言相对于较低的业绩指引,我们认为360金融2020大概率能够实现超预期增长。这可能就是那句老话:对风险有敬意的人,才有可能获得超额的回报。