上周末,美国资深传染病专家福奇称奥密克戎危险性可能低于德尔塔。同时,美参议院多数党领袖表示希望圣诞节前通过2万亿美元刺激方案。于是,随着投资者对变异毒株担忧情绪的缓解,上周下跌的美股各板块全线反弹,中概股普涨,传导到港股市场,今日早盘恒生科技指数高开2.07%,到收盘全天上涨4.21%(数据来源:WIND)。

当然了,国内降准以及政治局会议对房地产行业的最新表述也起到了提振市场信心的作用,港股流动性预期向好,也是今日港股蓝筹上涨的重要因素之一。

然而,对很多投资者来说,在三个多季度的趋势性下跌之后,涨涨跌跌跌跌跌的恒生科技,其短暂的反弹似乎总令人联想起一些“狼来了”的故事。不确定性,是贯穿2021年港股科技股投资的一个关键词。

站在2021年的年尾,如果要对下一阶段的港股科技股作出什么判断,那么我们首先会认为,即使处于后流量红利时代,丰富的人才和技术储备仍然是互联网公司重要的核心竞争力,使得互联网产业在诸多现代化产业中,仍然能保持强大的迭代和创新能力,在诸多外因的影响之外,拥有更强“造血”能力的互联网巨头本身,或仍存在长期业绩增长的内在动能。

是的,互联网资产的这一波戴维斯双杀,可以认为是内外因交织的集中体现。

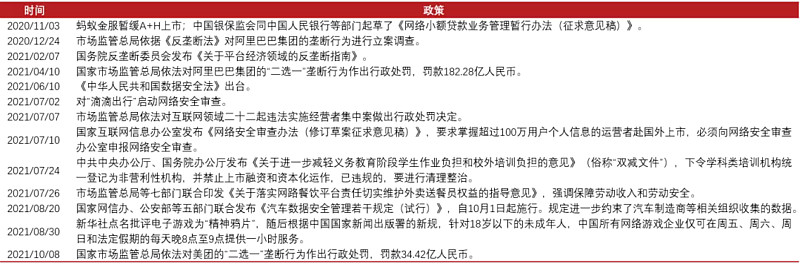

首先,无论是互联网反垄断、数据安全、个人信息保护等监管政策趋严,还是疫情反复影响消费,又或者是作为中美对抗的前沿阵地之一,港股科网龙头的回调,受复杂的外部环境影响很大。

那么情况有没有好转呢?答案是肯定的。

天风证券认为,在共同富裕与稳增长的语境下,反垄断的目的是互联网行业的规范化,以在弥合贫富差距的同时实现行业可持续发展带动经济增长,而非单纯打压。同时,尽管当前我国总量边际承压,但政府债务压力制约信用发力,宏观要素增量有限意味着稳增长要利用好个别行业的高生产效率,预期产业政策仍会向新兴产业倾斜以支撑经济增长,互联网行业中长期发展环境依然乐观。

◎资料来源:各级部门,新华社,中信证券,华泰柏瑞基金

这也是我们一直以来在强调的,对任一领域监管力度的加强不是为了扼杀该领域,而是引导其长期健康发展。故而对互联网产业的“敲打”实质上是对其在民生消费领域的无边际扩张加以限制,促使企业内部制度和路线方针改革,倒逼它们在供给侧以更快的速度发展壮大。

目前来看,随着针对互联网龙头的反垄断惩罚措施靴子落地,政策拐点初现,叠加中国监管机构表示互联网和金融平台相关问题的整改取得一定进展,数字经济对未来国家发展的重要作用也在国家层面得到肯定,且在监管政策的密集出台后,其冲击也经历了边际递减,市场对互联网监管的悲观情绪有了很大程度上的消化。

另一方面,疫情固然抑制了居民消费,但互联网跨越时间和空间的属性使其在疫情初起时很大程度上受益于远程办公和互联网娱乐的繁荣,包括本次奥密克戎变异毒株的出现,资本市场在恐慌性下跌的同时也提升了对互联网概念的关注。

同时,在已持续两年的疫情催化下,线上化率进一步提升。据CNNIC数据,2021年6月我国网民数量已达10.11亿,互联网普及率达71.6%,手机网民规模为10.07亿,移动互联网渗透率达99.6%。伴随着互联网新业态的持续开拓,疫情给互联网产业带来的消极影响相对于实体经济实质上仍较小。

国际层面,中美两国由贸易发展到科技等各个领域的强对抗已成常态,12月2日美国证券交易委员会通过修改案确定《外国公司问责法案》,中国互联网平台赴美上市的积极性进一步受到抑制,已在美上市的中概股融资环境的不确定性也有所增加。

对于需要依靠融资而加快发展的互联网企业来说,若考虑回归大中华市场,具备制度优势的港交所仍然是较为理想的替代性融资平台。一旦中概股大量从美股退市转至港股上市,既可以有效减缓异地上市带来的政策风险,又可以给港股市场带来更多的优质资产(实际上恒生科技的诞生也正是为了衡量以中概科技股为代表的港股新经济资产的市场表现),中长期来看也意味着更多的投资机遇。

因此,总览港股互联网资产的外部环境,我们认为存在以下几个新机遇:

政策监管逐渐明晰,业务调整的不确定性逐渐消除

疫情催化线上化率提升,居民消费习惯向线上转移

中美经济加速脱钩,港交所强化替代性融资平台作用

而反观互联网企业本身,困境反转的本质,在于开辟“第二增长曲线”。

根据生命周期理论,每个企业都会经历初创、成长、成熟、衰退四个阶段。对于渗透率已基本饱和,用户红利逐渐减退的中国互联网企业来说,挖掘全新的业绩增长点以保持高成长或许才是破局的真正关键。

互联网出海因此是市场层面上的横向拓展。

中国固然占据了全球五分之一的广阔市场,但在本土人口红利基本发掘完毕的当下,向海外市场进军成为了互联网巨头们不约而同的选择。当前,中国互联网出海的亮点包括游戏、短视频、电商、社交工具等诸多领域。据中信证券,游戏出海将成为国内游戏行业未来的发展重点;短视频出海方面,龙头品牌全球影响力持续扩张;电商出海则有望延续景气,尤其电商服务有望解决品牌建设和流量获取痛点,出海空间广阔。

寻找新的盈利模式则是业务层面上的纵向拓展。

一方面,互联网企业响应政策指导,回归技术导向,加大在云计算、智能驾驶、半导体等新兴科技领域的布局,并发挥“数字基建”的作用,为传统产业赋能,进一步向产业互联网和物联网转型;

另一方面,以全真互联网为代表的数实融合概念成为互联网行业风口,全球互联网巨头争相入场,抢占互联网下一阶段的流量入口和未来产业全面数字化转型的优势地位,纵使技术迭代仍需时日,互联网业态长期发展的方向也已初现。

同样的,我们可以总结一下当前港股互联网资产的内生动力:

互联网全面出海,空间广阔兼成绩显著

产业互联网和物联网指明行业中短期发展方向

全真互联网指明行业长期发展方向

截至12月7日,恒生科技指数较年内高点(2月17日)回调44.19%,动态市盈率回落至30倍左右,处于17%的历史分位(数据来源:WIND),存在较大的修复空间。在中美脱钩常态化、监管常态化和疫情常态化的当今,挖掘着第二增长曲线的港股互联网巨头们,或许终将度过戴维斯双杀的阵痛期。毕竟,以“变革”应对“变革”,正是它们的拿手本领,不是吗?

持续关注恒生科技ETF(513130)。

$恒生指数(HKHSI)$ $恒生科技指数(HKHSTECH)$ $恒生科技ETF(SH513130)$