A股三大指数今日集体收跌,其中沪指 收盘下跌0.06%,收报3217.53点;深成指下跌0.42%,收报12760.93点;创业板指 下跌0.75%,收报2521.25点。

市场成交量继续萎缩,两市合计成交仅有5402亿元,行业板块多数收跌,跌停股数量超过涨停股,煤炭板块崛起。北向资金今日小幅净卖出10.79亿元。

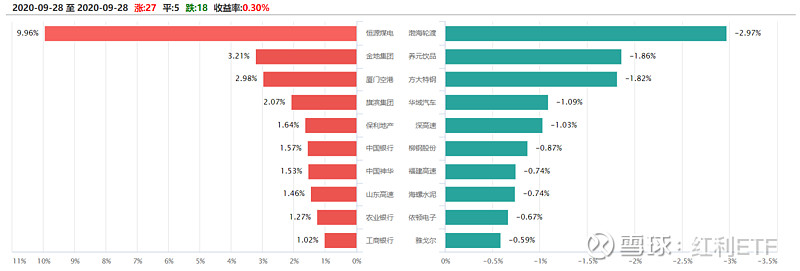

今日 $红利指数(SH000015)$ 涨0.30%,50只成分股,27只上涨,5只收平,18只下跌。

涨幅居前的成份股为恒源煤电、金地集团、厦门空港、旗滨集团、保利地产、中国银行、中国神华、山东高速、农业银行、工商银行。

跌幅居前的成份股为渤海轮渡、养元饮品、方大特钢、华域汽车、深高速、柳钢股份、福建高速、海螺水泥、依顿电子、雅戈尔。

后市分析:

中信证券认为,外围扰动因素的风险释放已比较充分;流动性预期在短期紊乱后,将重新凝聚宽松共识;四季度的多重利好将逐步落定,市场将进入业绩 改善和增量资金驱动的模式:9月下旬是市场情绪的低点,也是四季度行情的起点。配置上,建议强化对顺周期和高弹性品种的配置,继续聚焦3条主线:受益于弱美元、商品 /能源涨价和全球经济预期修复的周期板块;受益于经济复苏和消费回暖的可选消费品种;绝对估值低且已经相对充分消化利空因素的金融板块。另外,可以开始配置调整已基本到位的科技龙头。同时,布局可能受益于“十四五”规划的主线。

国泰君安证券表示,指数再次接近下沿,不要让恐慌情绪遮蔽当前宝贵的赔率和胜率,珍惜每次回调机会,建议持股过节。海外市场的调整,是确认了在全球范围内由无风险利率 下行推动的流动性扩张的行情告一段落;A股已预先演绎,海外冲击影响有限。北上配置结构转换:坚守科技,增配周期,不同风格微观交易结构 压力分化。考虑胜率和赔率,首选科技和可选消费。科技成长仍是全年关键,短期中美预期不稳定,风险偏好下行将压制科技板块,但打造“内循环”下,科技的预期底有望提前出现,且此轮科技行情是尤其具备“盈利修复”特征的。把握可选消费,盈利端可选比必选更有可能超预期。利率上行预期挤压高估值板块,尤其是必选消费。风险偏好的抬升利好可选消费。推荐新能源汽车/消费电子/酒店/家具/航空。

招商策略张夏团队 发布投资策略周报,报告称随着疫情等不确定在10月逐渐落地,A股将会迎来四季度的决战季。从历史来看,四季度风格分化要明显强于前三个季度。偏低估值、价值和大盘风格整体略占上风。投资者会综合考虑经济和货币 政策来进行风格调整,今年的四季度经济和货币政策的组合类似2006、2016、2012年,金融、周期、可选消费等顺经济周期相关的低估值板块可能会相对占优。

$上证指数(SH000001)$ $渤海轮渡(SH603167)$

#中国恒大暴涨带动地产股集体反弹# #新希望前总裁跳槽天邦股份# #白酒板块节前反弹#

风险提示:过往业绩不代表其未金投资需谨慎,详情请参阅相关法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。