01 携程暗盘小涨

今天二次上市的 $携程集团-S(09961)$ 公布配售结果了:

63,162人申购,乙组有411人

认购17.78倍,回拨至11%,

定价268港币,相比较定假日折价2.1%,和昨日美股收盘价比折价4.5%

一手中签率35%,10手中签率88%,18手稳中1手;

乙头稳中38手,市值50.9万。

国配认购5.06倍,超额配股权生效。

二次上市都没有基石

B站有27万人参与,百度有接近40万人参与,不过这俩货都不赚钱,还亏手续费,那么后面自然就没有多少人参与了。

对于二次上市的新股,赌的就是定价日到上市日之前的美股涨跌幅。像携程这次,定价以后小涨2.5%,再加上定价留的2%折价空间,算是一口小肉吧。

恭喜中签的老铁!

02 兆科眼科今日开始招股

今天还有一只新股开始招股,兆科眼科-B。这是继首日暴涨215%的诺辉健康-B以后的又一只带B的生物医药股。

而上一只眼科医药股欧康卫视生物-B也创造了首日大涨152%的好成绩。这只兆科眼科,有没有可能成为下一只欧康卫视生物呢?

一、发行信息

二、公司信息

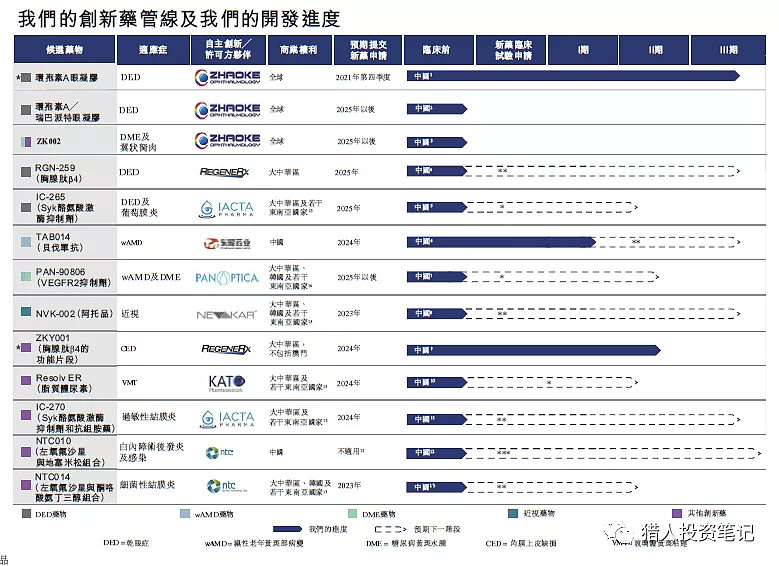

兆科眼科是一间眼科制药公司,致力于眼科疗法的研究、开发及商业化,目前公司已建立起包含23种候选药物的眼科药物管线,包括11种创新药物和12种仿制药,涵盖影响眼前节及眼后节的多数主要眼科疾病及症状,主要针对干眼病、湿性老年性黄斑变性、糖尿病性黄斑水肿、近视及青光眼5个眼科适应症。

不过,在创新药研发管线上,兆科眼科仅有3款自主研发产品,分别为环孢素A眼凝胶、环孢素A/瑞巴派特眼凝胶和ZK002,其余均为授权引进的候选药物。

仿制药方面,目前兆科眼科已有贝美前列素等4款在研产品提交了简化新药申请,预计于2022年上半年可获批。

三、财务和估值

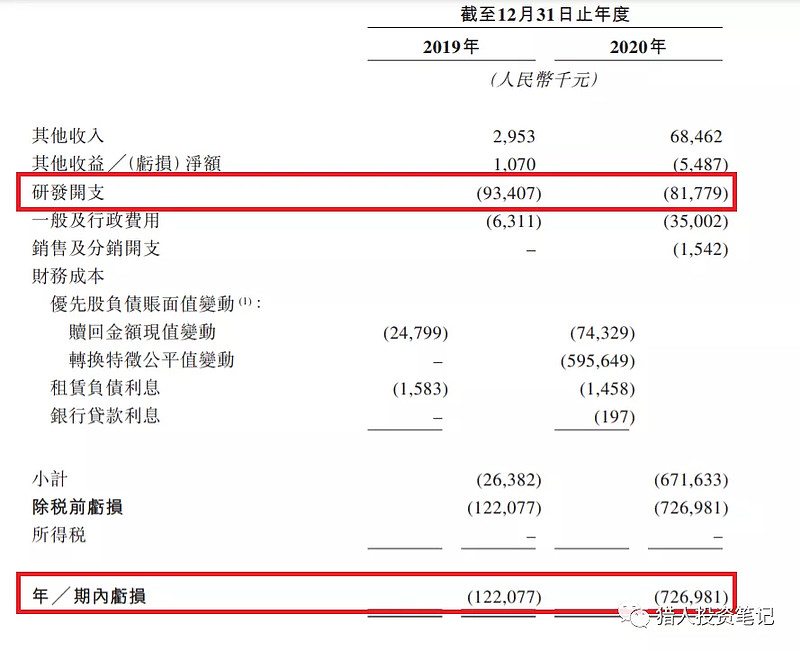

带B的公司,就说明公司还没有盈利。

不过让人诟病的是亏损持续扩大,从19年的1.2亿增加到20年的7.3亿,但是研发费用却还降低了,从19年的9340万降低到20年的8178万。

四、保荐人

富瑞金融的保荐记录不算多,不过高盛是老朋友了,这次的稳价人也是高盛。它的历史保荐记录不错。

五、基石投资者

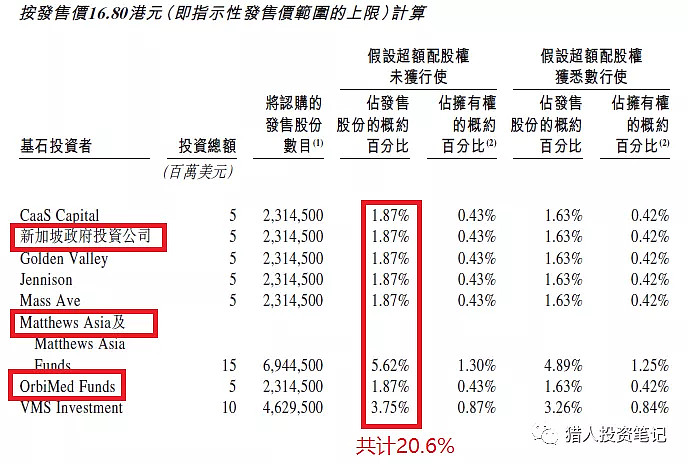

8家基石投资者,按照招股价上限计算合集认购20.6%的股份。

其中新加坡政府投资公司、OrbiMed(奥博)、Golden Valley(正心谷)和VMS也是公司的老股东。

不过从参与比例来看,不算大,和之前动辄40%、甚至50%的比例没法比。

另外还有一个值得注意的是,GIC同时也是兆科的母公司:李氏大药厂的股东,有优先配售的机会,但是无意参与该优先配售。

六、首次公开发售前投资

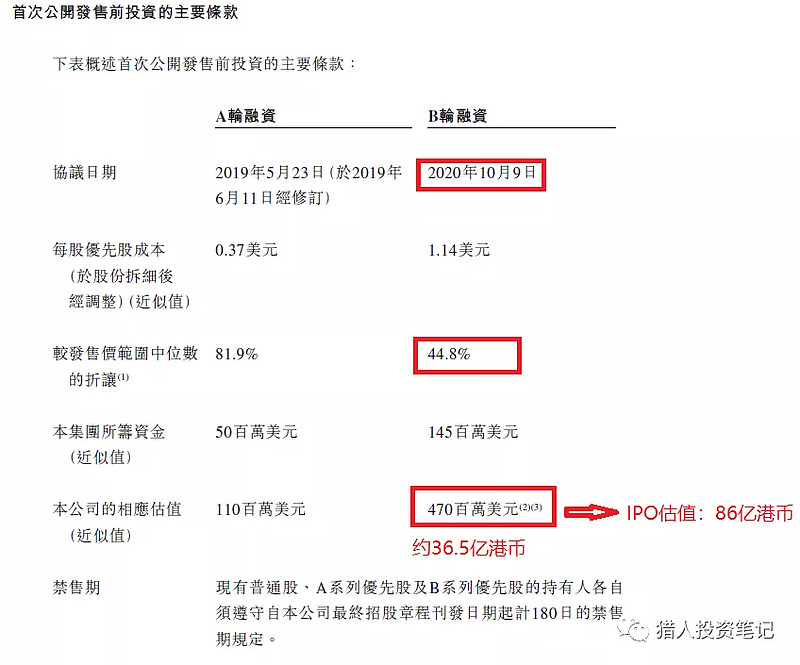

公司最近的一次融资是去年10月份,当时估值为36.5亿,而现在IPO的估值为86亿港币,半年涨了1.35倍。

七、中签率预测

春节后的打新市场热度一直不高,对于今天的兆科眼科同样也不例外。

联易融28万人参与,百融云22万人参与,预计这只新股的参与人数也就在20万左右。最终超购100倍以上、触发50%顶格回拨后甲乙组分别6.2万手。

拍脑袋估计一手中签率15%-20%左右。

八、操作计划

说来奇怪,持有兆科眼科大约三分之一股权的李氏大药厂,今天突然大跌11.5%!

尽管分拆子公司上市不算利好,但是应该也谈不上重大利空吧?这个时间点突然大跌,搞的人心惶惶。

之前微创医疗分拆的心通医疗-B,药明康德分拆的药明巨诺-B,都是有一个不错的好爸爸,毕竟都是千亿市值的医药公司,而这个市值30多亿的李氏大药厂,确实不能算加分项。

去年的欧康卫视生物上市的时候,正好是打新最热的时期,融资火爆,额度难求,首日涨幅惊人。不过现在来看,从首日最高价到现在已经腰斩了,即使欧康现在再来,也很难说能有多热。

此一时彼一时, $兆科眼科-B(06622)$ 不可能成为下一个 $欧康维视生物-B(01477)$ 了。

综合考虑,我个人的操作计划是:

谨慎申购:现金参与不融资。

风险提示:

本文所提到的观点仅代表个人的意见,只是个人的操作记录,并非任何形式的投资建议。所涉及标的不作推荐,据此买卖,风险自负。