阿里被重罚,然后呢?

周末最重磅的消息应该是阿里巴巴被重罚:

根据反垄断法第四十七条、第四十九条规定,综合考虑阿里巴巴集团违法行为的性质、程度和持续时间等因素,2021年4月10日,市场监管总局依法作出行政处罚决定,责令阿里巴巴集团停止违法行为,并处以其2019年中国境内销售额4557.12亿元4%的罚款,计182.28亿元。

有人解读为靴子落地,不确定性利空消除;不过也有人解读为从严监管的开始,甚至还有如58同城姚劲波这样来蹭热度的:

不过如果再看前天的一个消息,就能明白,其实监管并非一视同仁:

4月9日,据路透社消息,三位知情人士表示,中国反垄断监管机构已准备好批准科技巨头腾讯控股有限公司将中国第三大搜索引擎搜狗私有化的计划。

上述人士表示,监管机构国家市场监管总局(SAMR)对腾讯以35亿美元收购在美上市的搜狗60%股权的交易没有异议,只要腾讯愿意建立一个特殊机制来确保数据安全——这是SAMR交易获批的第一步。

其中两位知情人士表示,腾讯还必须支付相对较小的罚款——50万元人民币(合7.6万美元)——因为没有正确地报告交易进行反垄断审查,这与过去类似违规案件的情况一致。

关键还是膨胀以后乱说话,导致秋后算账了,“二选一”在2015年就开始了,2021年才拿2019年的销售额进行处罚。

以儆效尤吧。

东湖转债12日发行

东湖转债,评级AA,发行规模15.5亿。

正股是东湖高新,市值50亿,公司是一家以科技园建设、燃煤机组烟气脱硫服务、铬渣综合治理、住宅建设等为主要业务的公司。

估值不高,市盈率为15.6,高于近10年28%的时间。业绩波动比较大,扣非净利润19年下降56%,20年预告增长280%-334%。

目前转股价值为101.79,当前上市的话预计价格在110以上。

综合考虑,我个人的操作计划是:积极申购,我会参与申购。

苏行转债12日发行

苏行转债,评级AAA,发行规模50亿。

正股是苏州银行,市值257亿,公司业务顾名思义,是苏州的一家股份制银行,主营业务为公司业务、个人业务、资金业务及其他业务,主要产品有“信保贷”、“征信贷”、“健康园区”、“健康苏州掌上行”、“苏食惠”。

银行股估值普遍不高,苏州银行市盈率为10,已经是银行也中比较高的了,并非因为它的质地很好,而是因为它是19年上市的次新股。

尽管目前转股价值仅仅为92.57,不过根据目前上市的银行转债价格来看,上市的话价格会在105以上。

综合考虑,我个人的操作计划是:积极申购,我会参与申购。

对于AAA的银行转债,干就对了,唯一担心的是能不能中签。

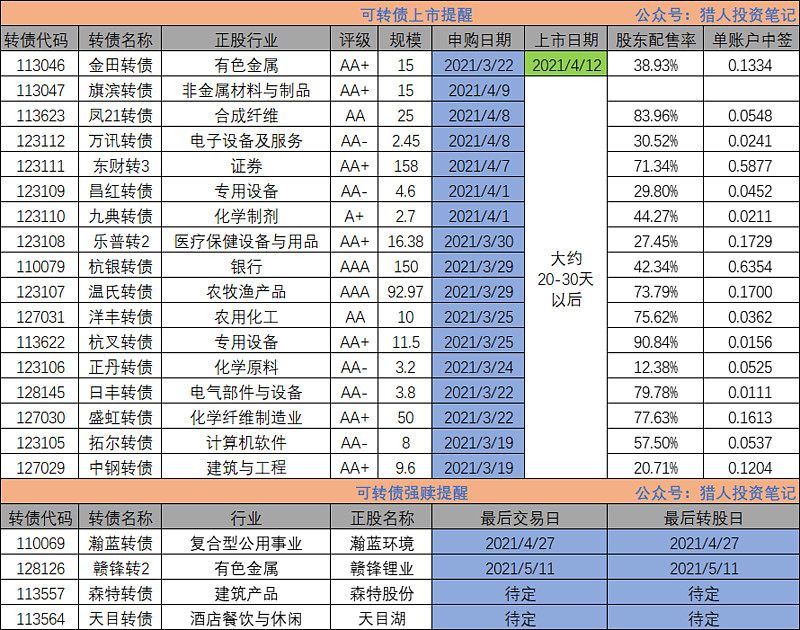

金田转债12日上市

金田转债,评级AA+,发行规模15亿。

正股是金田铜业,市值158亿,上市不到一年的次新股,公司主营业务是有色金属加工,涵盖铜加工、高新材料、有色金属贸易等领域,有稀土永磁和新能源车概念。

估值不低,PE为31。业绩成长性不错,19年扣非净利润增长44.8%,20年业绩快报继续同比增长47.6%。

有色行业最近整体表现不错,不过金田铜业整体来看弱于行业表现,不算是好的投资标的。

目前转股价值为99,预计合理首日溢价率7%-9%,价格为106-108。

风险提示:

本文只是个人思考记录的分享,所提到的观点仅代表个人的意见,并非任何形式的投资建议。所涉及标的不作推荐,据此买卖,风险自负。