一 问题汇总及思考

有利因素汇总:

1 收入水平提高(城镇化率提高)将提升定制家居行业整体收入?

大概率是这样的,但是其实以前成品家居价格也不便宜,只能说收入提高大家对于品质的要求更高,对于居住方面更舍得花钱,没办法,这块还是需要参考国外数据,最佳参考是美国,因为这个市场是唯一可以和中国市场相提并论的,中国是全世界目前最大的居住群,这个产业也必将是全球最大的之一。

美国家居消费状况如下:(注意这个包括沙发软装等一系列产品)

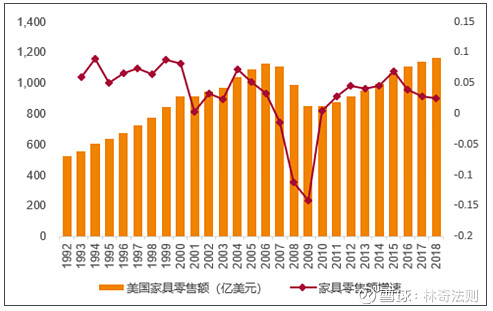

1992年零售额是523亿美元,2018年为1166亿美元,26年间的CAGR为3.13%,这期间受到2008年金融危机的影响,零售额一度跌至847亿美元,但是之后几年不断增长,在2017年超过了2006年的高点。

美国家具零售额1992年至2018年的符合增速为3.13%

数据来源:公共资料整理

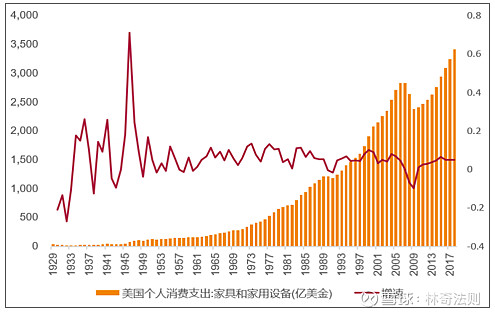

美国个人消费支出中家具和家用设备支出从1929年至2018年的符合增速为5.2%

数据来源:公共资料整理

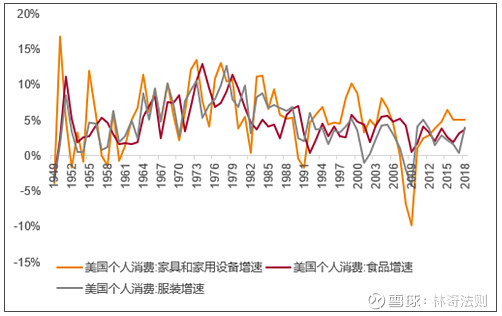

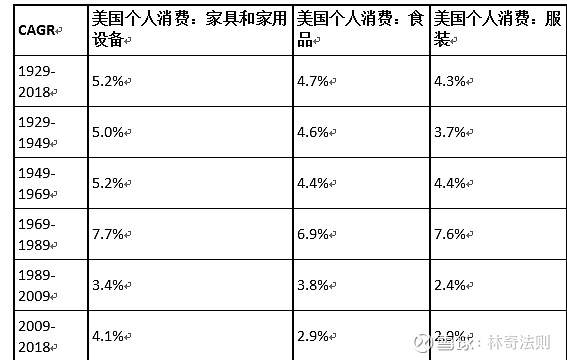

美国家具和家用设备消费增长优于食品和服装。美国对家具和家用设备的消费增长要高于食品和服装,而且几乎是在各个时期都是如此,1929~2018年这89年间,家具和家用设备消费的CAGR是5.2%,高于食品的4.7%和服装的4.3%。而在此后每二十年,家具和家用设备消费的复合增速几乎都高于食品和服装,只有在1989~2009年间低于食品的消费,这主要是由于期间正好经历了金融危机,2009年家具和家用设备消费几乎跌回了2003年的水平。

家具和家用设备消费长期增长更快,主要是由于其很大部分是可选消费品,人均可支配收入越高,对其的消费能力就越强,而食品更多是必须消费品,其消费能力和人均可支配收入的关联度较低。家具和家用设备消费的波动性也更大,受经济好坏的影响较大,经济不好时,居民会率先减少这部分消费,这也就是在1989~2009这一期间,家具和家用设备消费的CAGR慢于食品消费的原因。

美国家具和家用设备消费增长优于食品和服装

数据来源:公共资料整理

美国对家具和家用设备的消费增长几乎是在各个时期都高于食品和服装

通过美国的数据我们可以间接的看到,收入的快速提升确实对于家居市场的整体发展有利,且快于服装和食品。

2 房地产(新房+二手房)的稳定发展将提升定制家居行业整体收入?

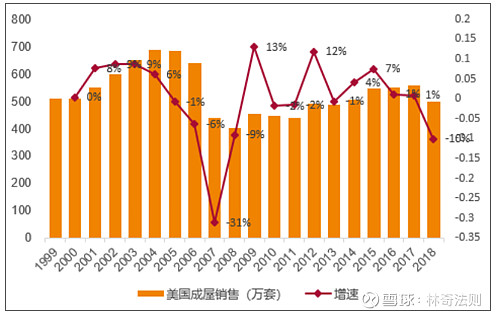

还是来看美国状况,因为美国已经新房销售占比已经很低,大多数是成屋销售(就是我们所说的二手房住宅成交)。

美国当前成屋销售占住宅销售的绝大部分,2018年成屋销售500万套,新建住房销售为61.7万套。美国新房销售1963~1996年间呈现波动态势,平均在60万套上下,2005年达到128万套,在金融危机爆发后,又逐渐下降。

美国成屋销售占比较大,比较平稳,2004年达到高点

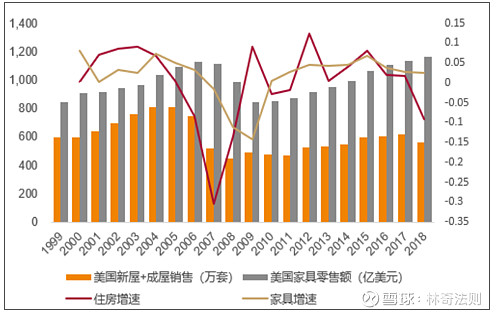

将美国新屋和成屋销售套数之和与家具零售额做比较,住房销售略领先于家具零售额,但是家具零售的增长明显要强于住房的增长,美国住房销售在2005年达到高点,之后虽有增长,但是距离之前高点还较远,但是家具销售在2017年就已经创出了新高。家具和家用设备个人消费增长强劲,其在2015年就又创出新高,2018年的消费已经高出2006年20.3%。

美国房地产,尤其是新房成交从1963年以来,就呈现波动态势,没有过趋势性的上涨,而家具、家用设备个人消费比1963年时增长了19.5倍,驱动美国家具、家电消费的长期主要因素是在住房翻新和单套住房对应的装修消费额提升,而受房地产交易的影响有限。

美国家具零售的增长明显要强于住房的增长

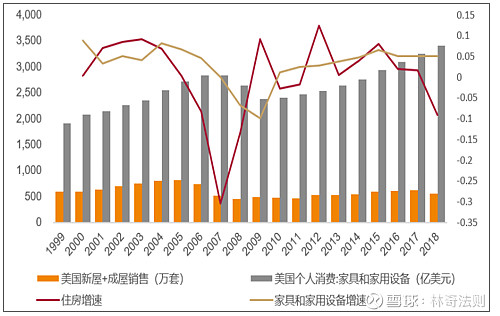

美国家具和家用设备个人消费增长更加强劲

可以看到美国后期的家居消费和新房销售基本无关,大多数来自成屋销售,但是销售金额的增速比成屋销售的状况要好,2017年在成屋销售和2007年对比下滑接近30%的情况下,美国的家居零售已经恢复到2007年的高点,说明这个行业整体的增长性很好。

国内市场销售额预测:

新房部分:

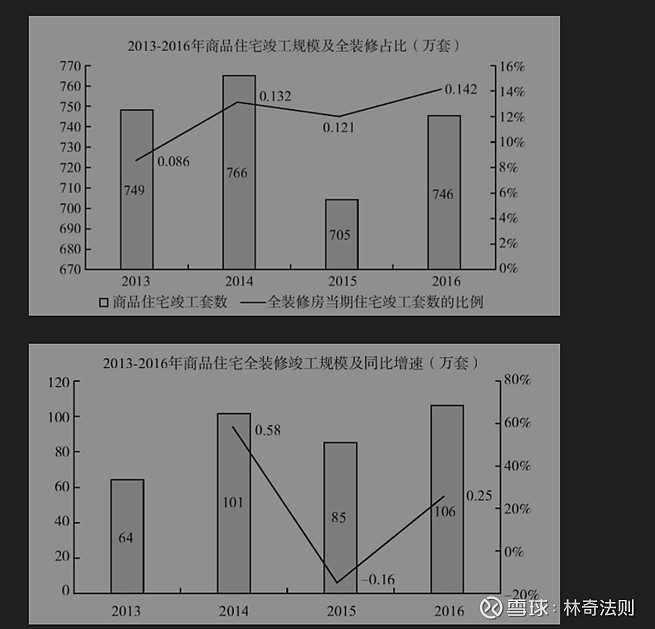

2013-2016年,商品住宅全装修竣工规模分别有64万套、101万套、85万套、106万套,全装修占当期住宅竣工套数比例分别8.6%、13.2%、12.1%、14.2%,呈现稳步上升趋势,如图4-2所示。

目前,全装修住宅在我国住宅总量中的占比较低,不到20%。如图4-3所示,相比美国、德国、法国、日本等发达国家的80%以上的比例,我国住宅全装修仍有较大发展空间。2017年5月颁布的《建筑业发展十三五规划》,提出到2020年新开工全装修成品住宅面积达到30%。

目测2016年新房竣工面积可能是历史高点,假设2020年达到国家规定精装修配套达到30%,则大概是224万套,一般精装修交房橱柜是一定包含的,那么假设根据零售端的数据国内品牌欧派、志邦等橱柜售价1.5万~2万元,我们以橱柜售价1.5万元/套计算,再打7折,假设1万元/套,则新房精装修的市场大概224亿市场,2014年定制橱柜的市占率约60%,每年提升3%,2020年假设为70%,则剩下40%按照1.5万套来计算则为448亿,整体新房市场为670亿。

一般精装修交房衣柜不多,假设为20%,那么假设根据零售端的数据100平方米/套住房平均房间数2~3个,国内索菲亚、好莱客等1.8×2米标准柜价格在5000~8000元,衣柜客单价1.2万~1.5万元,我们以定制衣柜消费1.2万元/套计算。再打7折,假设0.84万元/套,则新房精装修的市场大概40亿市场,2014年定制衣柜的市占率约33%,每年提升4%,2020年假设为55%,抛去精装修的则剩下50%按照1.2万套来计算则为447亿,整体新房市场为500亿。

其他柜体:2014年定制衣柜包括书柜、酒柜、鞋柜、电视柜等,市占率约5%,预计每年提升5%,其他柜体消费以1.5万元/套计算,预计规模391亿。

也就说整个新房市场大概能给定制家居企业带来1560亿的市场规模。

二手房部分:根据新上市贝壳的招股书显示中国的二手房销售占到整个房屋销售的23.8%,我们无法拿到更好的数据了,暂时按照这个来计算,则国内的二手房销售233万套。假设50%的二手房屋需要进行重新装修(虽然我认为比例会更高),按照定制橱柜70%的渗透率,则规模122亿。按照定制衣柜55%的的渗透率,则规模为76亿,其他定制柜按照30%渗透率计算,则规模为52亿,二手房贡献的总体收入大概250亿。

2020年整个中国市场的定制橱柜规模约为800亿,定制衣柜的规模约为570亿,其他柜体的规模为440亿。

可以看到整个定制家装的市场规模约为1800亿,这是一个巨大的市场,我们来看看上市公司整体的收入规模,欧派家居收入135亿,索菲亚76亿,尚品宅配72亿,志邦家居29亿,好莱客22亿,金牌橱柜21亿,皮阿诺14亿,我乐家居13亿,顶固集创9亿。上市公司应该代表中国最强的定制家居企业了,9家公司占整个市场的份额不过20%,在美国橱柜的CR5占比接近50%,这个行业国内外差距应该没有太大,那么龙头集中的逻辑应该也是可以成立的,前五可能会抢走更多的市场份额因此总体规模提升可能不止2倍?

3 结婚对于住房消费推动带来的定制家居行业整体收入提高?

实际上这个并没有理论依据,难道说不结婚就不需要买房来装修吗?还是应该聚焦在房屋成交量上面。

4 小户型由于空间利用要求带来定制家居行业整体收入提高?

部分理论依据,那么这么看美国大多数大house,但是他们的家居消费仍然保持了较高的增长,我的理解定制家居实际上使人们对于生活品质的要求提高导致的,并非由于户型大小,即使以前的户型很小也没有催生定制家居行业的快速发展。

总结;行业的成长主要来自于收入的大幅提升,而决定行业市场空间的无非来自于新房销售和二手存量住宅销售,其他干扰因素几乎可以去掉,而且居民越有钱在这方面的支出越多,综合来看成长性良好。

不利因素汇总:

主要的问题大多数集中在价格战,历史上也曾有过索菲亚的连门带柜每平方米799元、1111元每平方米全屋自由定套餐,欧派的22平方米19800元套餐,尚品宅配的每平方米均价518元,好莱客的16800元套餐定制家,使得整个定制家居厂家与经销商都忧心忡忡。这个问题有人专门回答过,我觉得可以基本说明情况:

第一,价格战一般发生在产能过剩和有高库存压力的行业。定制行业按单生产的C2B模式,让定制厂家很少有库存压力,所以也没有发动价格战的动因。

第二,市场达到饱和才会发动价格战。定制行业每年的平均增长率都在30%以上,即使是体量相对很大的行业领先企业,仍然保持着30%的年增长率(虽然这几年有点减速),行业远远没有达到饱和,价格战还不是清理门户的首要武器。

第三,技术革新速度快的行业价格战爆发的可能性更大。而定制行业虽然是互联网技术深度介入的行业,但其技术更新速度远不如家电、手机行业,其基础材质、基本板材一般几十年不变,不像彩电行业,短短二十年内就经历显像管、背投、等离子、液晶四代技术革新。

第四,标准化程度高的行业容易爆发价格战。而定制行业在功能、风格、艺术、服务、品牌上都能形成差异化,从而避免了赤裸裸的价格战。

第五,由于消费升级的到来,消费者对价格越来越不敏感,对品牌越来越敏感。而随着消费升级的到来,消费者对价格的敏感度降低,对品质、品牌的要求越来越高,光靠价格很难吸引与打动消费者。

第六,高关注、高频次的消费产品消费者更容易关注价格。由于定制产品是低关注、低频次消费的耐用大件消费品,大多数人一生只买一次或几次,所以并不关注厂家的价格战。

第七,对零售终端的零售价格掌控度高的行业,价格战容易执行到位。家电行业的价格战之所以能执行到位,是因为绝大部分的终端都是厂家直控的,销售柜台上都是厂家的促销员,是厂家负责发工资的员工,厂家要求降价,柜台促销员一定能执行到位。而定制家居的卖场是收租模式,对终端零售价格没有把控能力,厂家采取的代理经销商制也导致终端最终价格的控制权不在厂家,而在经销商手里。经销商可以阳奉阴违,一线品牌厂家在与经销商博弈中虽然占据主导权,但也不能100%控制经销商。

第八,通过价格战来形成竞争壁垒,构筑竞争护城河。而定制行业由于分散度高,市场点状化分布,产品很难标准化,消费者很难进行横向对比。如果用小米的打法,效果会大打折扣,“杀敌一千,自损八百”,厂家也就没有强烈的主动意愿发动价格战。

公司板块如何选择问题汇总:

1 大宗业务和零售端业务如何考虑?

大宗业务在目前来看是需要做的,而且体量巨大,占整体20%市场份额,未来可能会持续增大,当然最后根据美国的情况主要的销售又会归于c端,那么目前除了选择做大b端的企业以外,还不能够在c端掉队,最好是两翼齐飞,对比各家c端发展状况,从中优中选优,因此最好选择在零售端和大宗端都做得不错的企业。c端这些年发展比较缓慢的原因:现在终端卖场的自然客流日益减少,不是市场的客户在减少,而是客户被越来越上游的终端分流了。为了保证终端的销售份额,终端经销商不断地进行渠道渗透与延伸,这不仅是一种经营模式的升级,更是一种战略动作。各家上市公司的零售业务和大宗业务增速表格如下:

2 横向品类扩张是否需要做?

横向品类几乎是必选课题,比如搞大的全屋定制,因为可以有效的提高客单价,对于大多数定制家居企业来说是很顺手的事情,且商业模式没有发生本质的变化,还能有效的平衡不同品类增速不同导致的风险。

3 是选择主打橱柜还是主打衣柜的企业?

先来看消费者

看似衣柜需求在零售端更加旺盛,精装房模式下,虽然橱柜被整合掉,但对于衣柜等定制家居来说是个好事,消费者会更明确地直接选择定制家居。当然也有人指出精装修从厨房开始因此橱柜增速更容易起量。一切还是数据说话吧。

索菲亚:

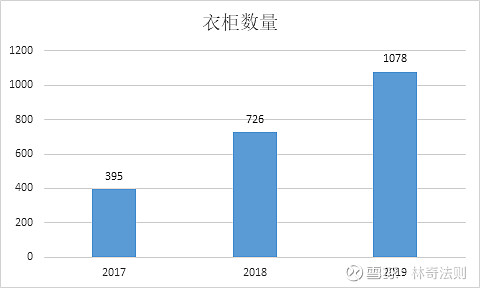

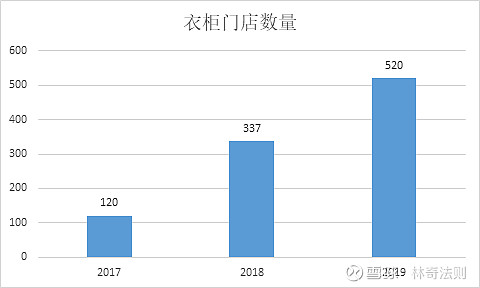

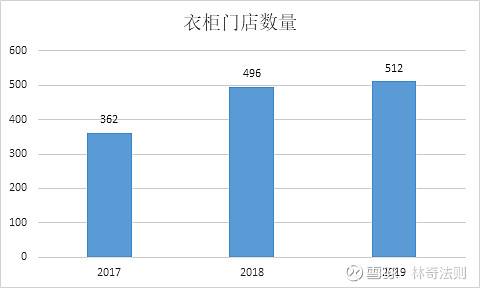

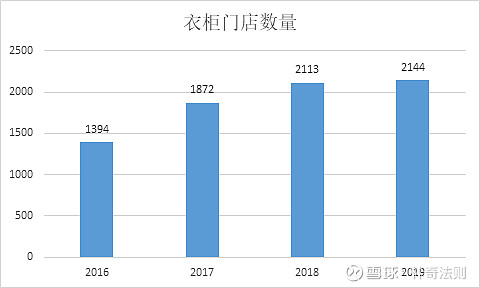

衣柜门店数量:

从2008年开始索菲亚门店经历了一轮大幅扩张从361家增加到2019年的2501家,2018年有所调整,年均增速17.5%。

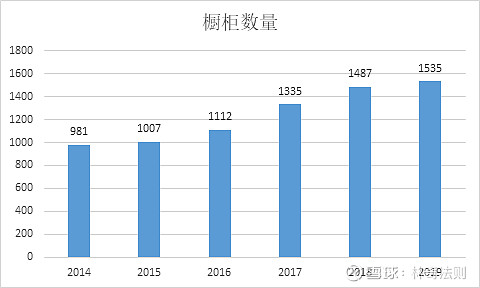

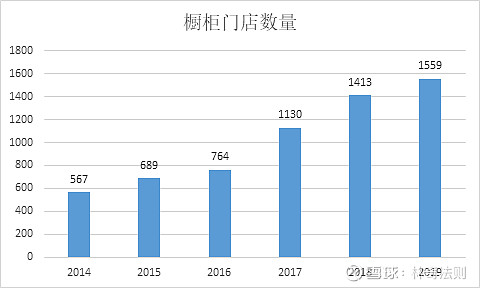

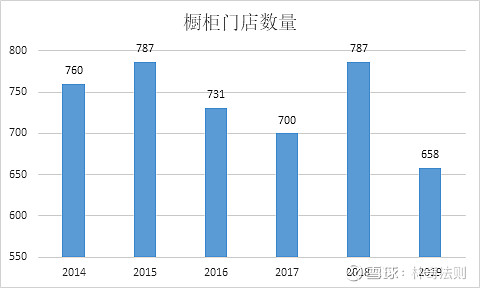

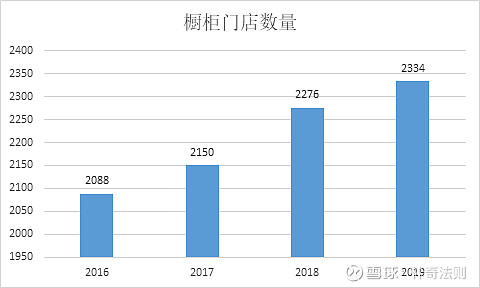

橱柜门店数量:

2014年索菲亚开始进军橱柜领域,门店数量经历了更高速的成长,从70家增长到845家,年均增速在51.4%

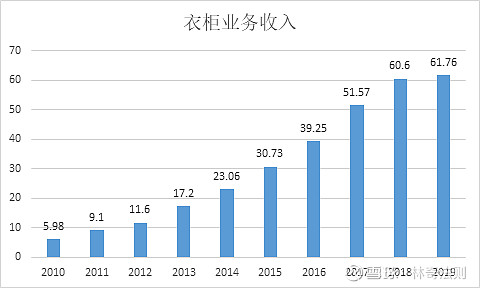

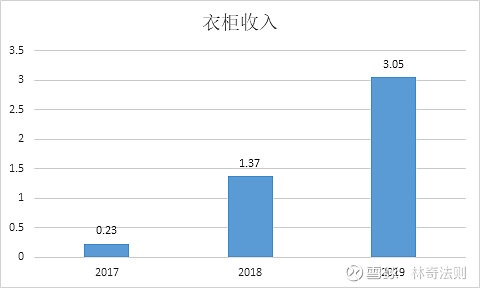

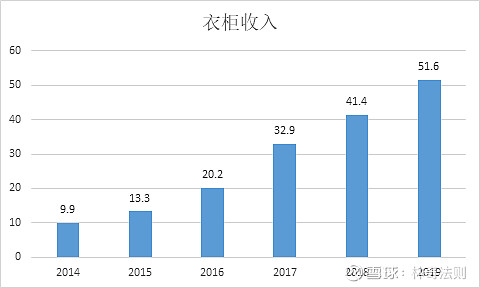

衣柜业务收入:

衣柜业务收入随着店铺也呈现大幅增长的态势,从2010年的5.98亿增长到2019年的61.76亿,年均增长26.2%远高于同期店铺增速的15.69%。

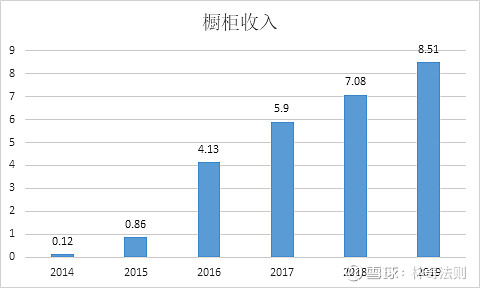

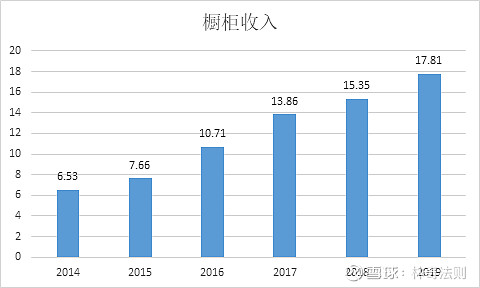

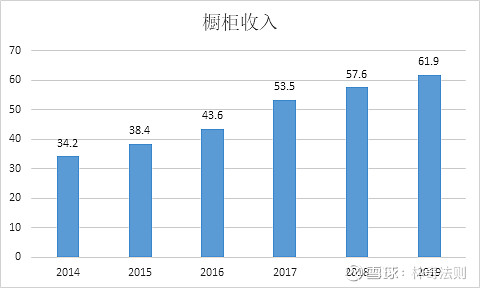

橱柜业务收入:

橱柜业务收入随着店铺也呈现大幅增长的态势,从2014年的0.12亿增长到2019年的8.51亿,年均增长103%远高于同期店铺增速的51.4%。

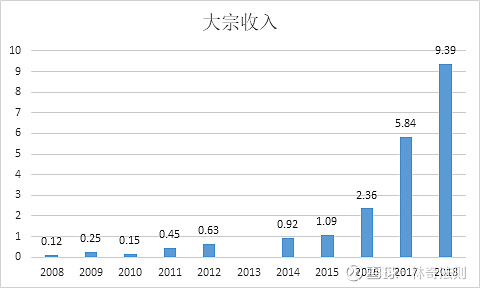

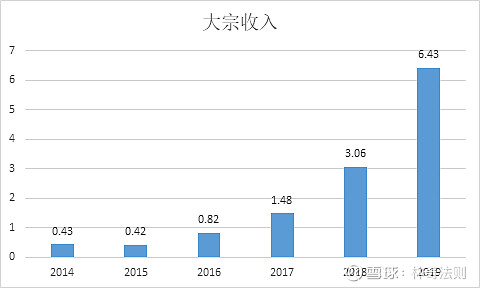

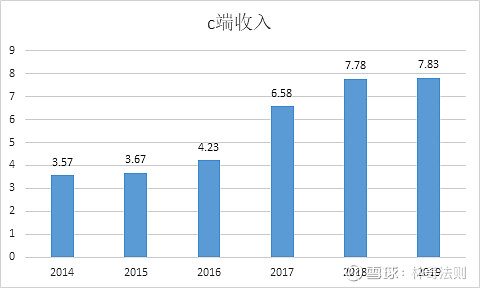

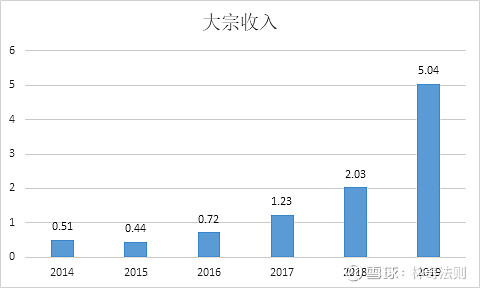

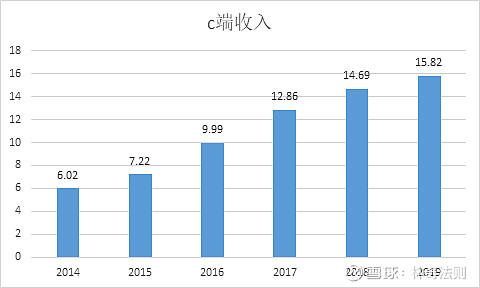

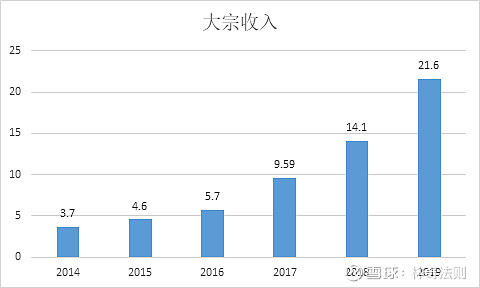

但至此还无法得出索菲亚c端业务的增长情况,因为近些年大宗业务大幅增长,大宗收入:

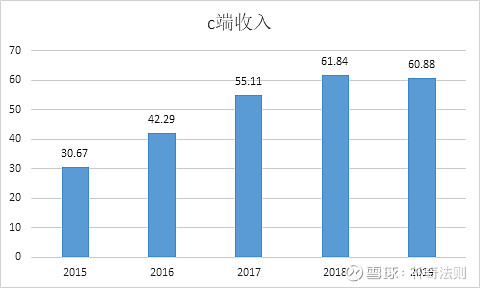

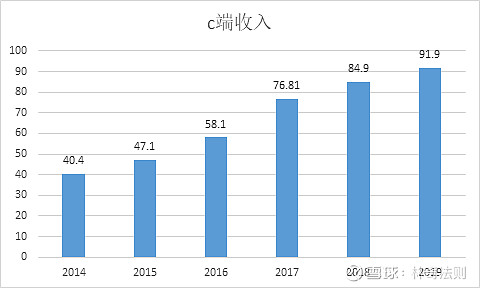

大宗收入高速增长,在2019年已经占到索菲亚整体收入超过10%,抛去大宗收入公司零售业务增长情况如下,因为我们很难区分具体衣柜和橱柜业务,一并减去,c端收入增长情况如下:

年均增速14.69%,可以看到索菲亚从2015年c端收入增长速度持续下滑,并没有大家想的那么有优势。

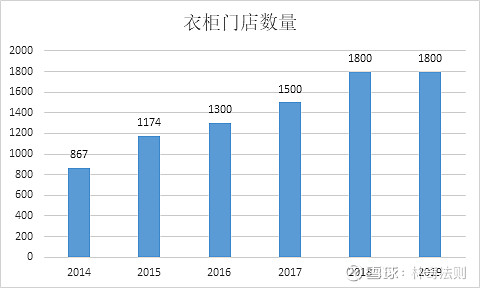

好莱客:

衣柜门店数量:

2014年的867家增长到2019年的1800家,年均增长12.9%。

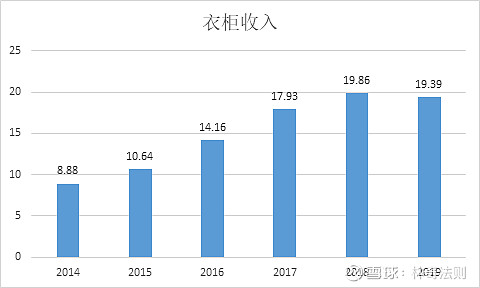

衣柜业务收入:

由于好莱客几乎没有大宗收入,因此衣柜收入可以假定为c端收入,从2014年的8.88亿增长到2019年的19.39亿,年均增长13.9%。索菲亚更大的体量下比好莱客增长要快,体现出竞争力,但是增速差距似乎不是很大。

顶固集创:

衣柜门店数量:

几乎没有增长。

衣柜收入:

这么小的体量下这个增速似乎没什么进取心,年均增速10.29%

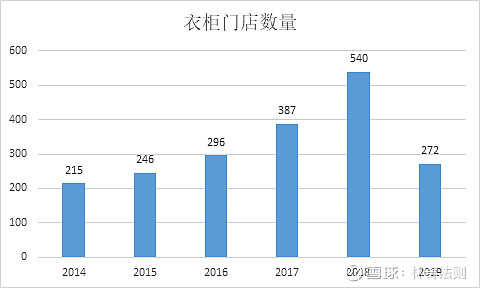

皮阿诺:

衣柜门店数量:

由于改综合门店,单独的衣柜门店数量在2019年出现下滑,

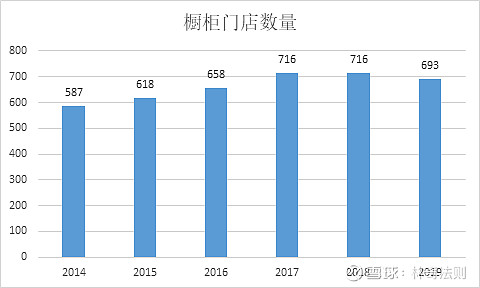

橱柜门店数量:

几乎没有增长,公司似乎在两边摇摆,总体而已零售端业务似乎发展不顺。

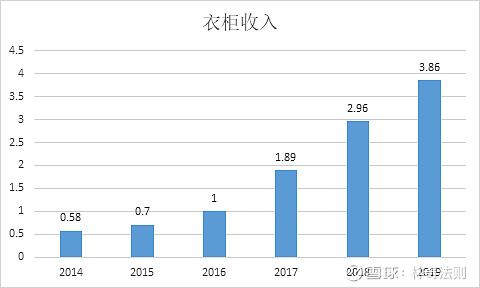

衣柜收入:

衣柜收入从2014年的0.58亿增长到3.86亿,年均增速37.1%。

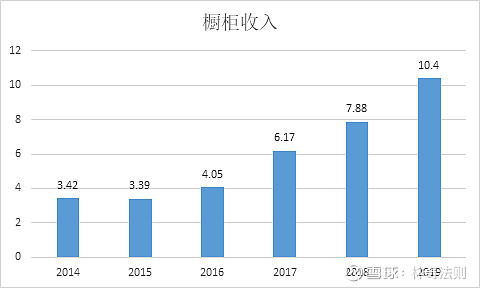

橱柜收入:

橱柜收入从2014年的3.42亿增长到2019年的10.4亿,年均增速20.36%。

大宗收入:

公司似乎后来的增长全靠大宗收入,c端业务发展不利,对于未来的品牌知名度或许会有一定影响。

C端收入:

从2014年的3.57亿增长到2019年的7.83亿,年均增速13.9%。

志邦家居:

衣柜门店数量:

2017年衣柜数量大幅攀升,年均增长39%。

橱柜门店数量:

橱柜增速相对较慢,从2014年的981增长到2019年的1535,年均增长7.74%

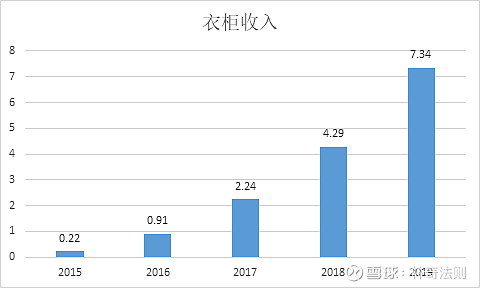

衣柜收入:

衣柜收入从2015年的0.22亿增长到2019年的7.34亿,年均增长79.4%。

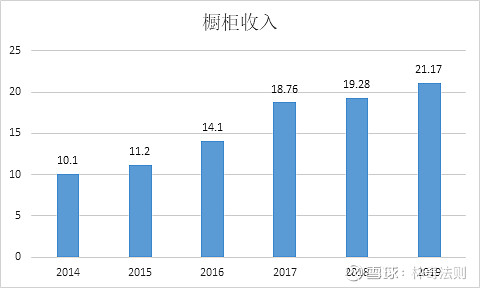

橱柜收入:

橱柜收入从2014年的10.1亿增长到2019年的21.17亿,年均增长13.06%。

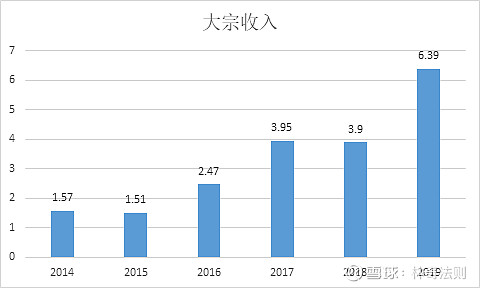

大宗收入:

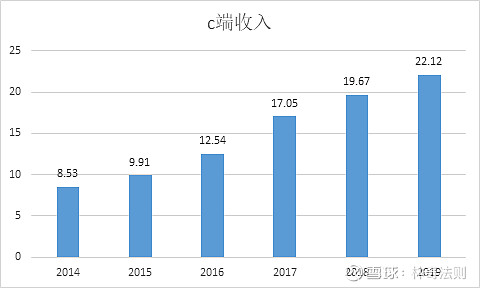

C端收入增长:

从2014年的8.53亿增长到2019年的22.12亿,年均增速17%。

金牌橱柜:

衣柜门店数量:

年均增速63%。

橱柜门店数量:

年均增速18.36%。

衣柜收入:

年均增速136%。

橱柜收入:

年均增速18.2%。

大宗收入:

C端收入:

年均增速17.47%。

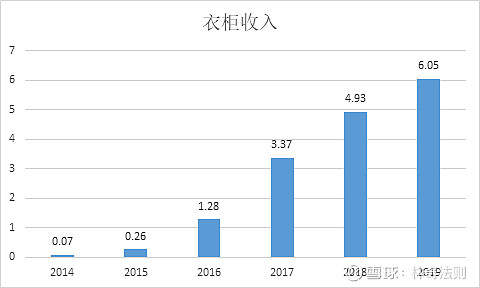

我乐家居:

衣柜门店数量:

橱柜门店数量:

衣柜收入:

年均增速110%。

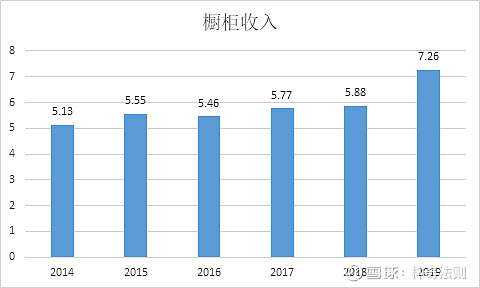

橱柜收入:

橱柜收入几乎没有增长。

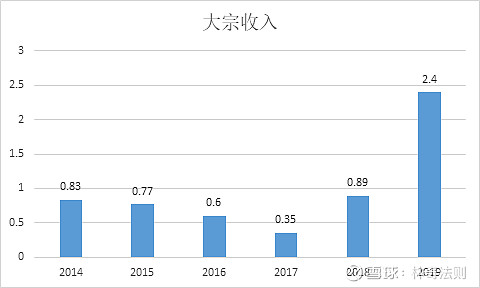

大宗收入:

2019年 开始大力发展大宗业务,增速很快提上来。

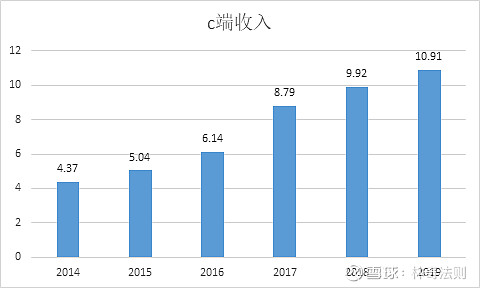

C端收入:

年均增长16.4%。

欧派家居:

衣柜门店数量:

年均增速11.36%。

橱柜门店数量:

年均增速2.8%。

衣柜收入:

年均增速31.67%

橱柜收入:

年均增速10.39%

大宗收入:

年均增速34.18%

C端收入:

年均增长14.68%。

尚品宅配:

比较特殊的一家公司,主要定制家居,并且不打算介入到大宗业务。

门店数量:

年均增速19.57%

定制家居收入:

年均增速22.75%。

选橱柜为主的公司还是衣柜为主的公司?

数据说话:

衣柜状况:欧派收入51.6亿年均增速31.67%,索菲亚61.76亿年均增速26.2%,志邦家居7.34亿年均增速79.4%,好莱客19.39亿年均增速13.9%,金牌橱柜3.05亿年均增速136%,我乐家居6.05亿年均增速110%。

橱柜状况:欧派收入61.9亿年均增速10.39%,索菲亚8.51亿年均增速103%,志邦家居21.17亿年均增速13.06%,好莱客0.69亿年均增速69.5%,金牌橱柜17.81亿年均增速18.2%,我乐家居7.26亿年均增速5.95%。

我们看到欧派,志邦,金牌都是橱柜起家,他们橱柜方面的增速都不超过20%,而索菲亚和好莱客是衣柜起家增速索菲亚较快超过20%,好莱客没有超过20%。

而非起家业务增速都较快,我们看到欧派橱柜衣柜业务占比已经接近1,我觉得未来大多数公司的两条业务先几乎会是1:1的比例,这么来看索菲亚和好莱客的橱柜业务还有较大的增加体量,而志邦金牌的衣柜业务可能也会有较快的增长,那么仅从业务层面来看不算被市场充分认知的欧派,应该首选索菲亚,志邦家居,金牌橱柜,好莱客。

选择c端还是大宗为主的公司?

之前有过讨论。

C端实力排名:

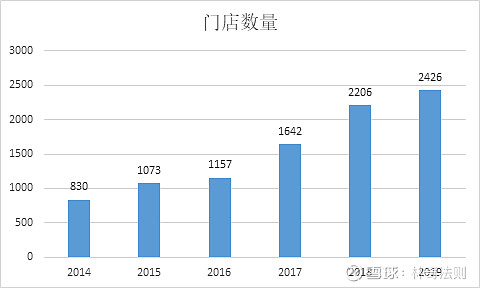

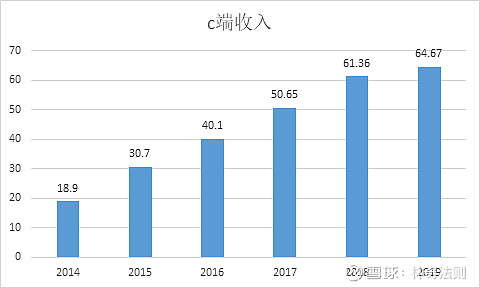

2014年开始表现:欧派收入91.9亿年均增速14.68%,尚品宅配收入64.67亿年均增速22.75%,索菲亚60.88亿年均增速14.69%,志邦家居22.12亿年均增速17%,好莱客19.39亿年均增速13.9%,金牌橱柜15.82亿年均增速17.47%,我乐家居10.91亿年均增速16.8%,皮阿诺7.83亿年均增速13.9%,顶固集创4.93亿年均增速10.29%。

近三年表现(皮阿诺和顶固集创基本排除):欧派收入91.9亿年均增速6.16%,尚品宅配收入64.67亿年均增速8.48%,索菲亚60.88亿年均增速3.37%,志邦家居22.12亿年均增速9.06%,好莱客19.39亿年均增速2.64%,金牌橱柜15.82亿年均增速7.14%,我乐家居10.91亿年均增速7.46%。

可以看出来c端业务大家增速都不快,收入规模更大的企业并没有增速特别慢,而收入规模不大的企业也没有表现出增速特别快,说明c端其实这三年 是非常难做的,因此选择标的的时候最好还是加入大宗业务。相比较而言志邦,金牌的增速更快。

大宗实力排名:

2014年开始表现:欧派收入21.6亿年均增速34.1%,索菲亚9.39亿年均增速59.1%,志邦家居6.39亿年均增速26.35%,金牌橱柜5.04亿年均增速46.49%,我乐家居2.4亿年均增速19.35%。

近三年表现:欧派收入21.6亿年均增速31.08%,索菲亚9.39亿年均增速58.45%,志邦家居6.39亿年均增速17.39%,金牌橱柜5.04亿年均增速60%,我乐家居2.4亿年均增速89%。

综合来看大宗方面索菲亚和金牌增速更快,我乐由于之前体量很小,所以导致高增速,那么未来像好莱客必将从事大宗业务,大多数企业在大宗6亿收入以前都保持了快速增长,因此好莱客未来大宗收入不算上收购也可能能维持6亿左右的体量。相对目前收入增长30%。

未来成长性探讨:好莱客未来看点橱柜的大幅增长以及大宗的大幅增长,大宗的增长可能性较高(橱柜是彩票);索菲亚未来橱柜有可能大幅增长(可以有40-50亿的体量),大宗业务可能快速跟上欧派;志邦家居衣柜的大幅增长;金牌衣柜业务的大幅增长。