很多人研究制造业,真正强悍的制造业公司到底应该是什么一个状态?核心的守护能力在哪里?今天我就来说说我认为最重要的一个因素:成本控制能力。

规模效应导致的低成本是普通制造业公司最大的护城河,但实际想要实现成本控制,并保持自己的低成本优势是十分困难的事情,最近为了比较苏泊尔的优势,看了很多类似的小家电制造公司,发现很多公司并没有形成所谓的规模效应,虽然保持了收入的持续增长,但整个公司并没有利用自身优势在成本方面下很大的功夫,导致成本提升超过了产品销量提升的幅度。

第一类:从未建立起规模效应

对于制造业公司来说这种类型最为可怕,销量长期震荡,尤其作为弱周期的小家电品类,一般来讲小家电公司某个年份销量小幅倒退还是可以理解的,爱仕达多次下滑20%左右。

因此它的成本曲线是这样的:

在销量没有太大的变化情况下,成本激增,收入增长更多的是靠产品提价,8年间爱仕达产品提价幅度超过100%,年均提价10%,有点太高了,如果对手规模足够大,成本足够低,爱仕达产品长期的销量必然出现倒退,同样的产品人家可以卖的更便宜。

第二类:销量增长,无成本控制力

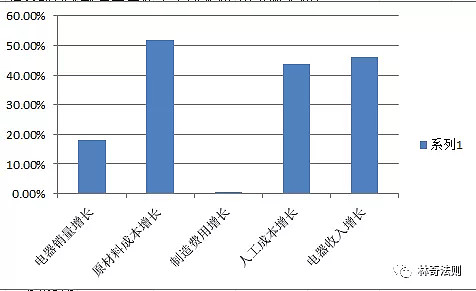

莱克电器

公司销量保持了微弱增长,可能的原因是产品提价幅度过快导致。

成本的升高的幅度明显大于产品销量,尤其是原材料成本。4年产品提价23.87%,年均提价5.4%。

整体销量保持了一定的增长。

虽然控制了原材料成本,但是制造费用没有控制住,产品7年提价不足1%。

第三类:销量增长,成本控制好

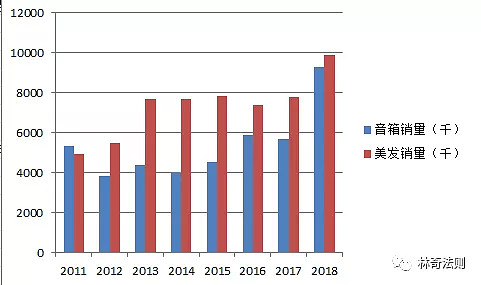

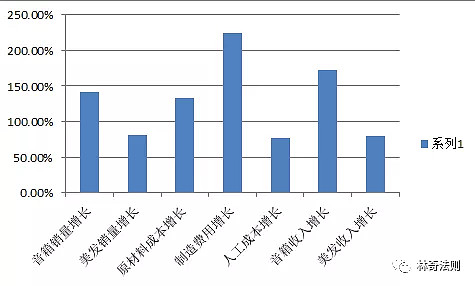

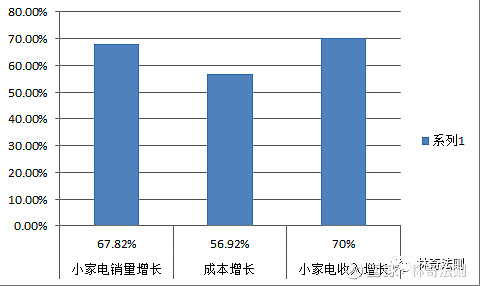

新宝股份销量保持了良好的增长。

我们可以看到公司销量增长快于成本的增长,说明公司成本控制能力出色,收入的增长更多依靠销量,7年产品涨价1.4%。

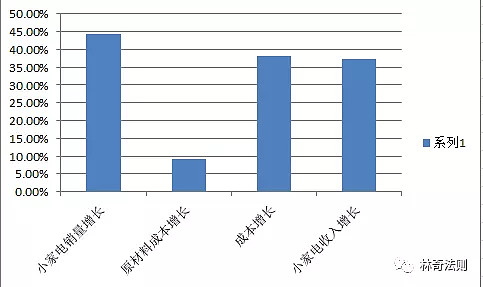

其实综合来看九阳已经算的上一个十分合格的小家电制造公司,5年销量增长44.37%。

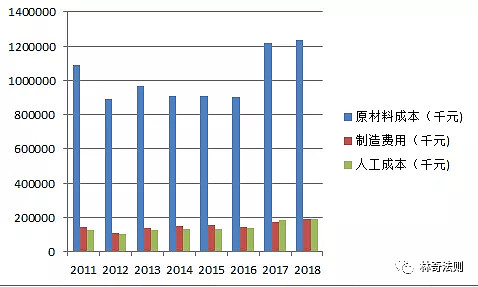

原材料成本和总成本增长控制的都非常好,但无奈同品类两个对手太强了,同期美的集团消费电器收入飙升3倍,从320亿达到1000多亿,毛利率也提升了5%。九阳股份同期产品反而降价4.9%。

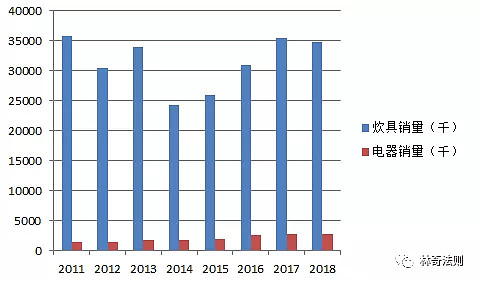

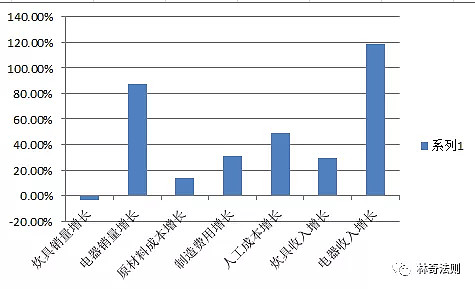

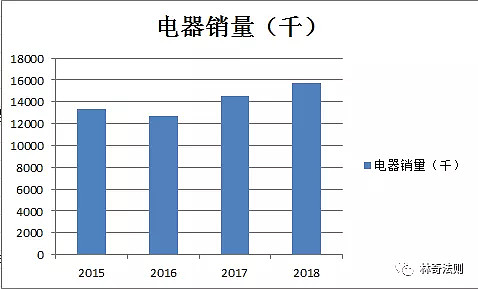

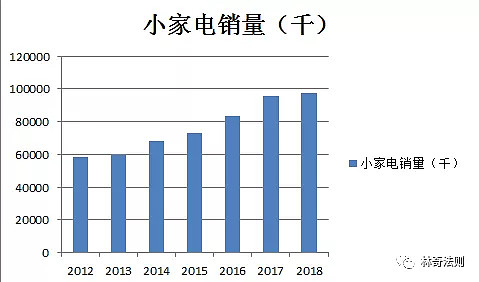

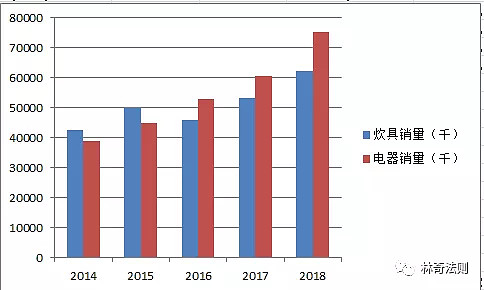

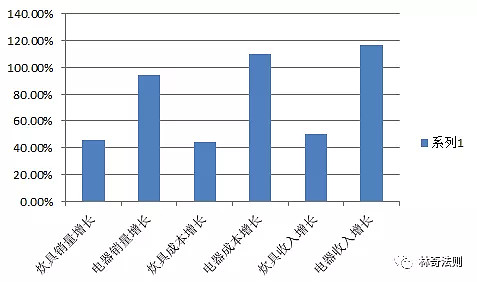

5年炊具销量增长45.97%,电器销量增长93.88%,均保持了良好的增长。

成本控制基本得当,其中炊具产品控制能力更强,炊具产品5年涨价2.61%,电器产品5年涨价11.63%,都处于比较微弱的状况。

SUMMARY

我在这里展示这些数据并不是说这些公司不够努力,只是投资者天天挂在嘴边的规模效应并没有那么容易实现,规模效应涉及原材料采购,新型材料使用,工艺流程改造,新工厂建设规划,人员搭配,技术升级,人才引进等多个方面。一定必须是优秀的管理层在各个方面进行合理的设计规划才能达到,反映到股价上面优秀回报的公司在这个方面一定做的还算不错。