海缆将是本次海风抢装的最先收益者!风机、塔筒、安装船、打桩船什么的,受益的先后程度都不如海缆。

为什么这么说?逻辑简单粗暴而直接:

19年加上20年,进行了海缆招标的海风项目,总共超过2000万千瓦。这些项目,都是奔着2021年底的抢装去的。

但这些项目赶不上明年底抢装的可能性极大。这其中的原因,主要是安装船不足,另外施工工期会被台风影响等。

具体是多少项目被影响,有专业的预测是:2020年一年内,新增海风装机370万;2021年一年内,新增海风装机是530万。两年内总共完成是370+530=900万。也就是说,约有一半的项目将赶不上抢装。

这个算法我认为稍稍悲观,也有其他的一些算法,但不管怎么说,要完成全部的2000万千瓦已招标项目,是绝无可能的。这个是一眼可见的事实。

这种局面,政府当然不可能坐视不管。前面花那么多钱来补贴海风,绝不是想落个烂尾的结局的。这个也是一眼可见的事实。

因此,为了解决这个问题,财政部专门出了个文件,解决方案是:到2021年底,并网多少,就补多少。(见11月18日,财政部发布《关于加快推进可再生能源发电补贴项目清单审核有关工作的通知》)

这文件的表述当然是极其专业而官腔的,比如:

《审核通知》指出,按照国家价格政策要求,项目执行全容量并网时间的上网电价。对于履行程序分批次并网的项目,除国家另有明确规定以外,应按每批次全容量并网的实际时间分别确定上网电价。

翻译过来就是:

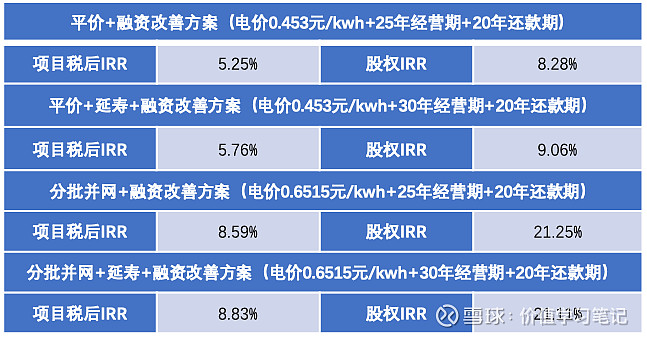

假如一个海风项目:原核准的是300MW,到12月31日前,完成并网的是150MW,那么就这已经并网的150MW,就按0.85的单价来算补贴,剩下的150MW将来就按0.45来收购。如此一来,那么整个项目的股权内部收益率也能达到20%以上。

请看专业人士对内部收益率的计算,如图:(致谢风电顺风耳)

那么,这样的股权收益率20%,就是致命诱惑,对开发商能产生足够的推动力!在这个强力的政策支持下,那么明年的抢装场景大致如下:

绝大多数进展落后的项目,会争取先并网一半。剩下的,只要做好承诺,在承诺期限内并网了的,整个项目就OK(内部收益率就可以达到20%以上)。

那么接下来,风机也好,打桩船也好,安装船也好,就都只需要一半了,剩下的那一半工程,到2022年再去做了。

这是一个皆大欢喜的解决方案,政府和开发商都能接受。

从政府的角度来讲,同样金额的补贴,能带动的总装机数量,当然是越多越好。

从开发商的角度来讲,即使只补贴一半,收益率仍然足够大,即使将来拿去上市都是合格的,而安装资源又能够得到保障,那当然就会拼命往前。比如,12月17日,奉贤海上风电项目宣布开工。现在离抢装关门只一年了,如果开发商看不到抢装成功的希望,谁还会这么赶?

所以,在上述安排之下,风机、塔筒、安装船什么的,其需求量就都只需要原计划的一半了,从更远上解决了安装资源不够的问题。

但海缆不一样!即使到明年底,项目只并网一半,海缆订单的大部分也必须安装!否则就无法并网。海缆哪怕少铺1米,你这项目的电,一分钱都送不出!

因此,本次抢装大潮中,将在所有供货商中,海缆的订单必然是最先完成,自然也就是最先受益,是稳稳的利润。

也就是说,东缆的73亿在手海缆订单,绝大部分是都会在明年底完成。对应的利润就是22亿以上。当然,这22亿中的一部分,比如第四季度完成的订单利润,会延期到22年再确认。但无论延后多少,东缆明年都必将是一个大大的丰收年!